下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

不动产经营租赁服务

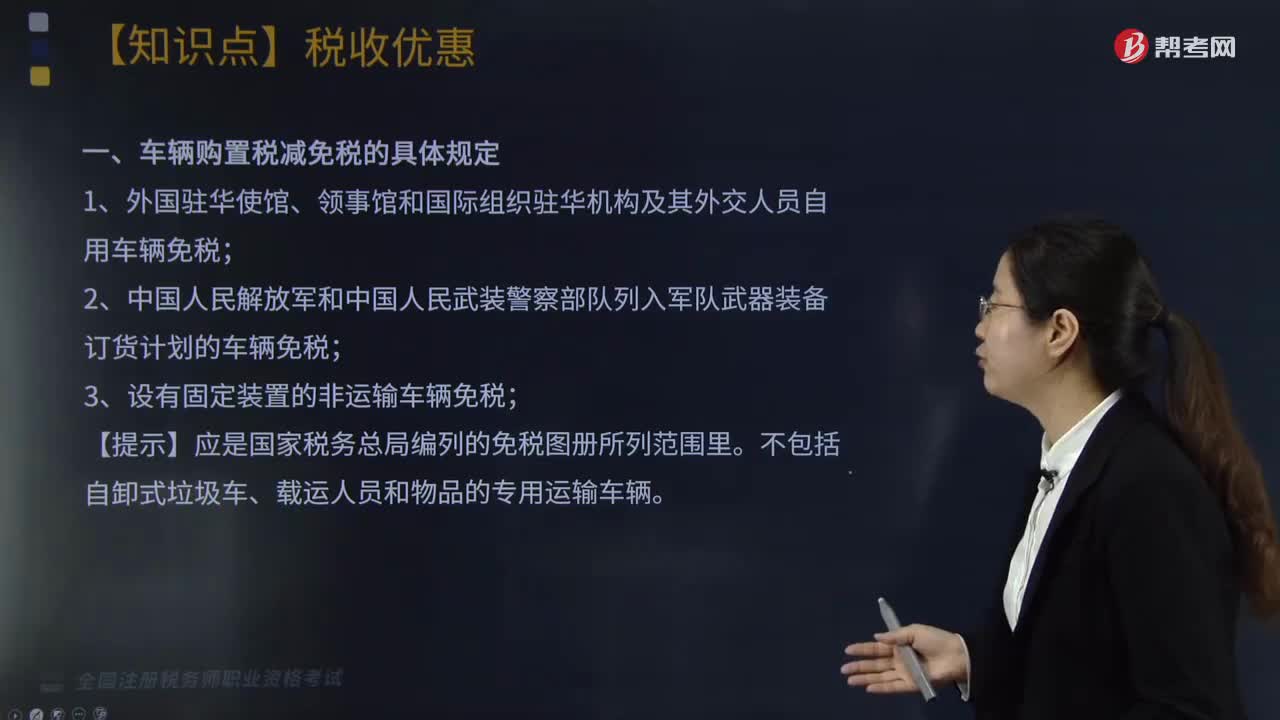

162

162车辆购置税减免税的具体规定有哪些?:车辆购置税减免税的具体规定如下:2.中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆免税;3.设有固定装置的非运输车辆免税;不包括自卸式垃圾车、载运人员和物品的专用运输车辆。4.城市公交企业购置的公共汽电车辆免征车辆购置税。5.购置列入《新能源汽车车型目录》的新能源汽车免征车辆购置税。6.对部分特殊用途车辆实行免税指标管理:项目流动医疗车辆、防汛专用车辆、森林消防专用车辆。

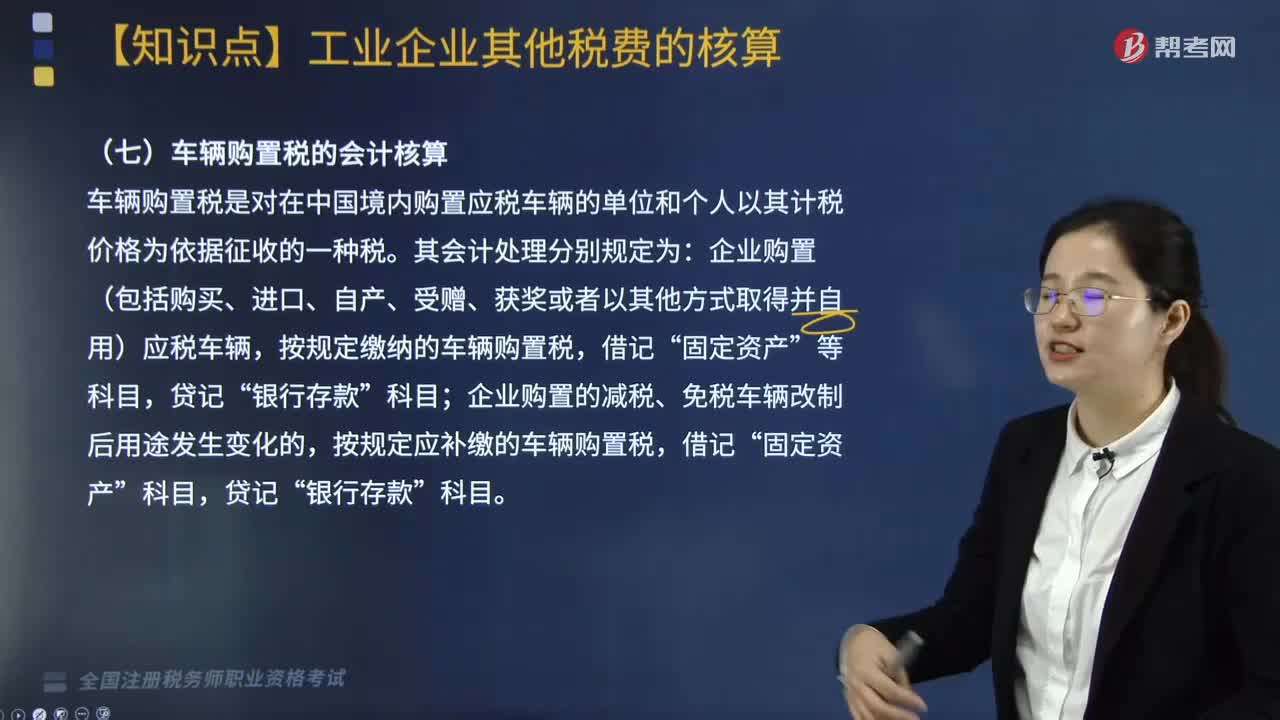

56

56车辆购置税会计如何核算?:车辆购置税会计如何核算?在我国境内购置规定车辆的单位和个人都应缴纳车辆购置税。《企业会计准则第4号--固定资产》第八条规定,外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。购买车辆缴纳的车辆购置税,应当计入固定资产成本。车辆购置税是对在中国境内购置应税车辆的单位和个人以其计税价格为依据征收的一种税。

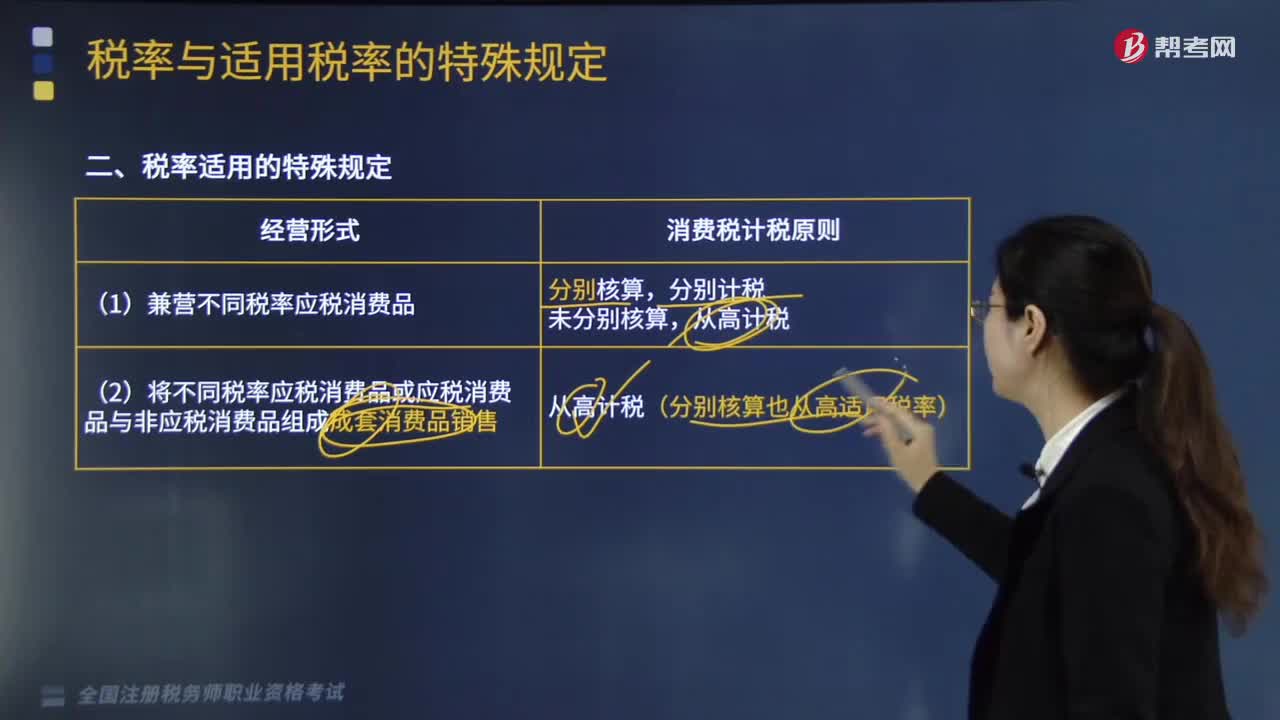

571

571税率适用的特殊规定是什么?:每标准条进口卷烟价格A=[(关税完税价格+关税+消费税定额税)(1-消费税税率)]÷卷烟的条数,(消费税定额税率为每标准条(200支)0.6元,公式算出总的组成计税价格后,为确定适用税率,进口卷烟消费税组成计税价格B=(关税完税价格+关税+消费税定额税)(1-进口卷烟消费税适用比例税率),则此公式中消费税比例税率适用36%)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料