下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、公共配套设施尚未建造或尚未完工的,可按预算造价合理预提建造费用

C、房地产开发企业采取一次性全额收款方式销售开发产品,应于实际收讫价款或取得所取价款凭据之日,确定收入的实现

D、企业发生的期间费用、已销开发产品计税成本、营业税金及附加、土地增值税准予当期按规定扣除

E、企业委托境外机构销售开发产品的,其支付境外机构的销售费用(含佣金或手续费)不超过委托销售收入10%的部分,准予据实扣除

198

198非货币性资产投资企业所得税应如何处理?:非货币性资产投资企业所得税应如何处理?

220

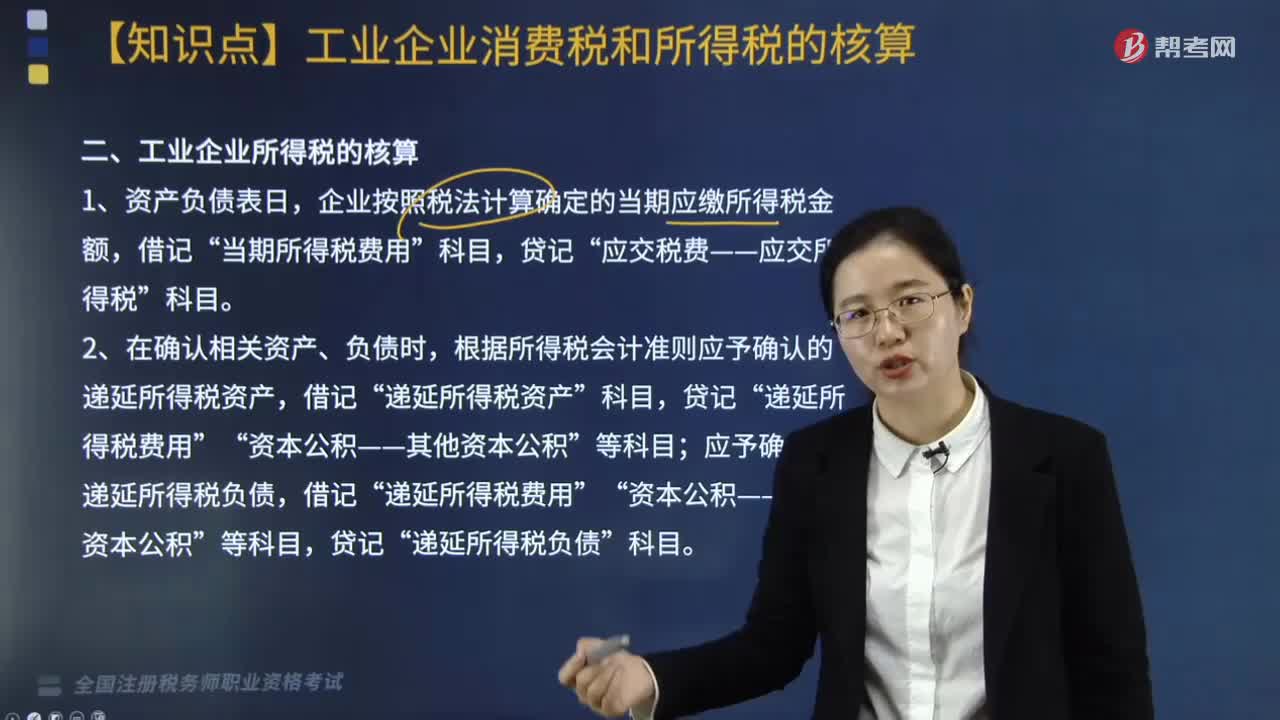

220工业企业所得税的核算,会计如何处理?:工业企业所得税的核算,会计如何处理?工业企业所得税的核算用以下三种会计处理:企业按照税法计算确定的当期应缴所得税金额,借记“当期所得税费用”应交税费——应交所得税”2. 在确认相关资产、负债时,根据所得税会计准则应予确认的递延所得税资产,贷记“应予确认的递延所得税负债;根据所得税会计准则应予确认的递延所得税资产大于。借记”递延所得税资产,递延所得税费用,资本公积——其他资本公积“

155

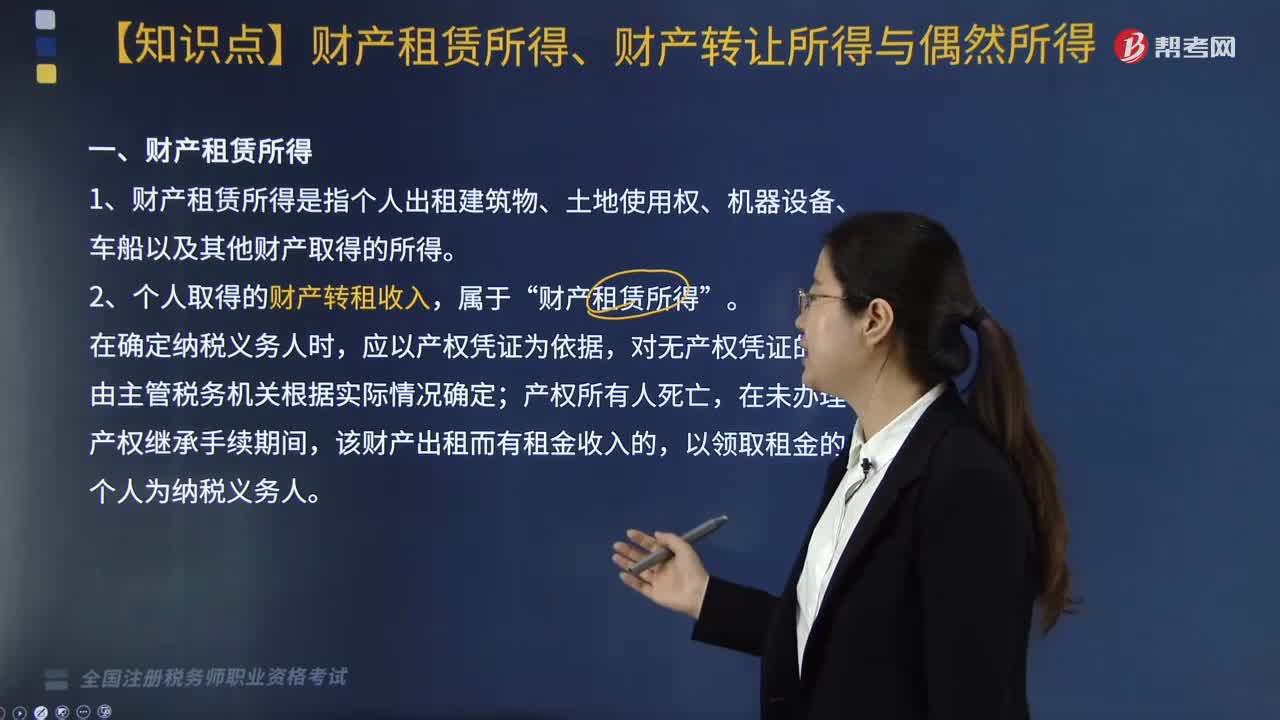

155个人所得税关于财产租赁所得、财产转让所得与偶然所得分别指什么?:个人所得税关于财产租赁所得、财产转让所得与偶然所得分别指什么?财产租赁所得、财产转让所得与偶然所得是指:1. 财产租赁所得是指个人出租建筑物、土地使用权、机器设备、车船以及其他财产取得的所得,2. 个人取得的财产转租收入“财产租赁所得。对购买者个人少支出的购房价款视同“财产租赁所得”每次财产租赁所得的收入额。二、财产转让所得。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料