-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

数据分析对审计准则的影响是什么?

数据分析对审计准则的影响是使用数据分析技术使得注册会计师可以执行超大规模工作,审计准则需要彻底的变革以反映新技术的发展。审计准则只需要适当修改以反映一些效力强大的审计新技术。

20200622143932350.jpg)

数据分析面临的挑战是数据接口、数据转换、数据容量、数据保留。

数据接口:注册会计师需要为客户的系统开发接口和映射编码,以便能够从系统中提取数据。

数据转换:注册会计师需要决策对数据进行的转换和改变,以便实现数据的可用性。

数据容量:数据分析的规模和范围可能超出标准服务器的容量。

数据保留:注册会计师需要考虑保留数据的方式,以满足审计准则的文件记录要求。

45

45

会计政策变更对审计报告的影响是什么?:会计政策变更对审计报告的影响是什么?

130

130

内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

94

94

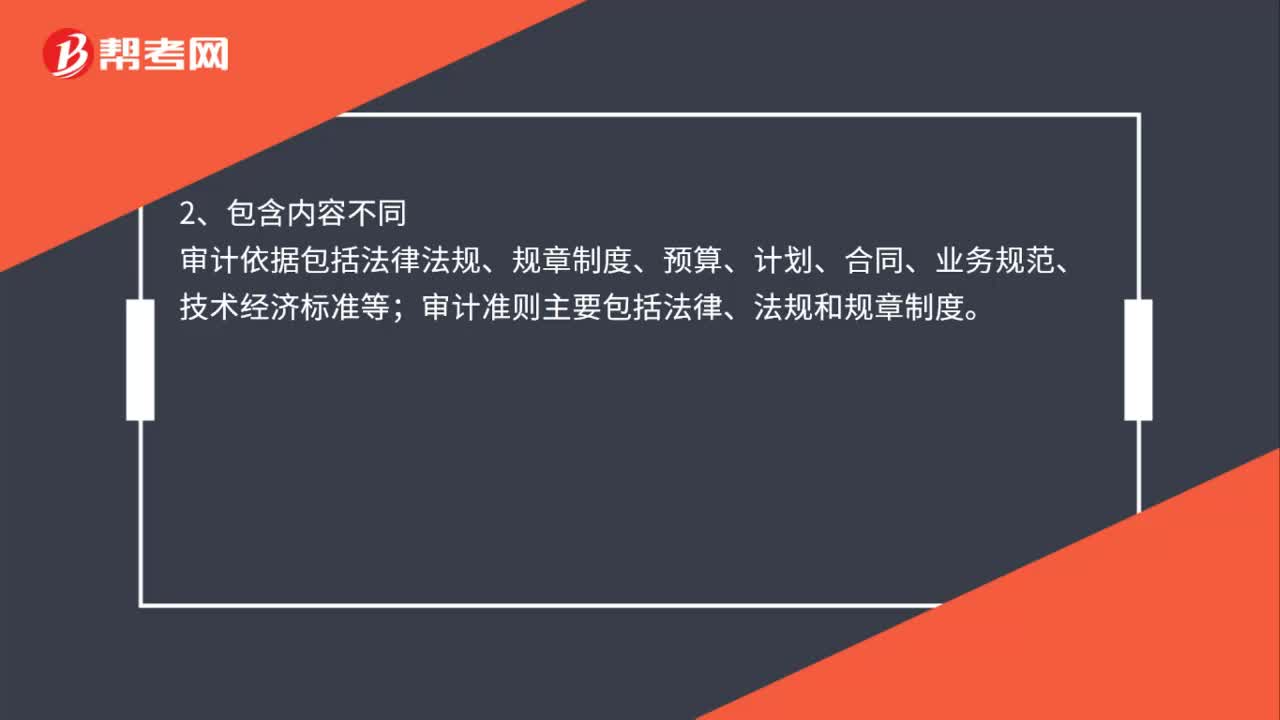

审计依据和审计准则的区别是什么?:审计依据和审计准则的区别:审计依据包括外部制定的审计依据和内部制定的审计依据。而审计准则主要是指外部制定;2、包含内容不同。审计依据包括法律法规、规章制度、预算、计划、合同、业务规范、技术经济标准等,审计准则主要包括法律、法规和规章制度,3、运用的原则不同;审计人员选用合适的审计依据时应从实际出发,确保所运用的依据准确可靠审计准则则是指审计人员在实施审计工作道时所必须恪守的行为规范的专业指南

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料