下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

或有事项的概念是什么?

或有事项的计量主要涉及三个问题:一是最佳估计数的确定;二是预期可获得的补偿的处理;账面价值进行复核。

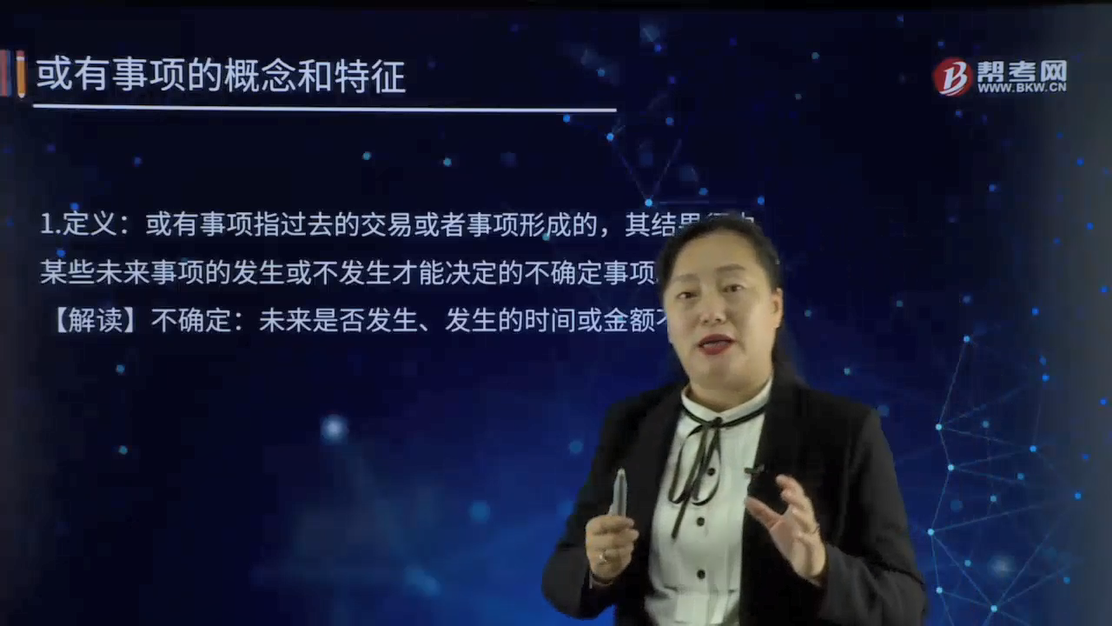

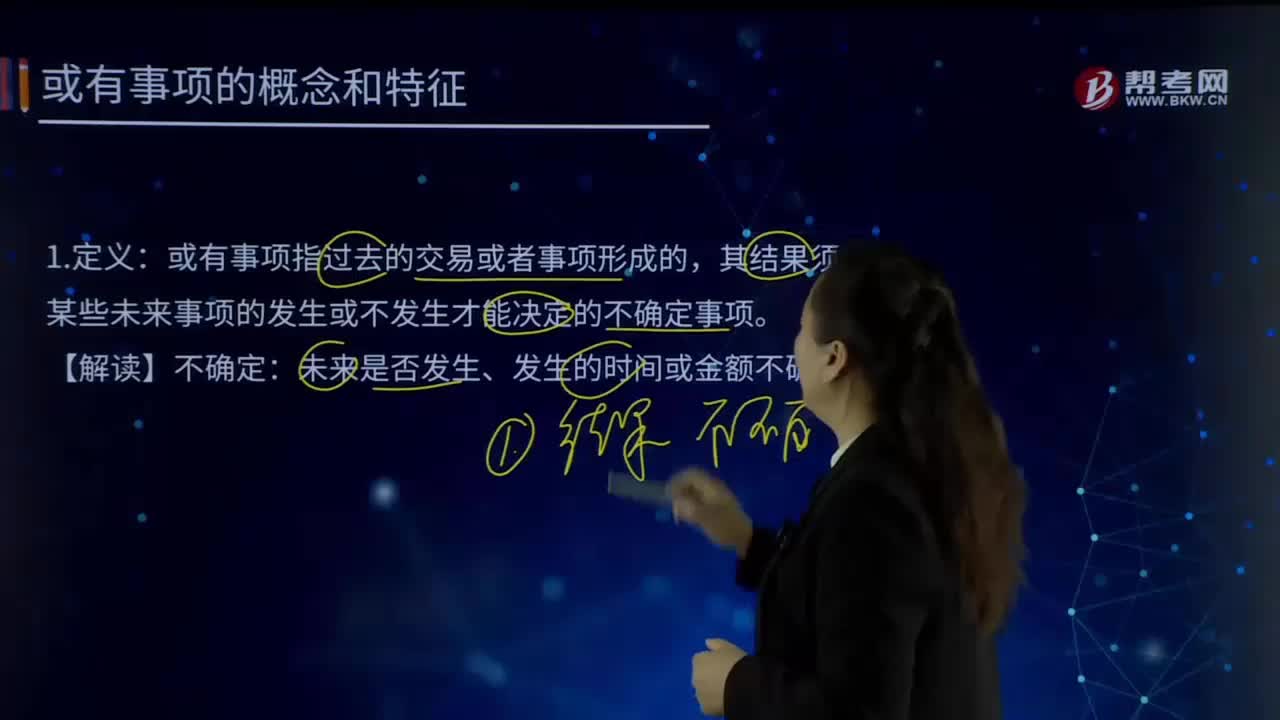

1.定义:或有事项指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。

【解读】不确定:未来是否发生、发生的时间或金额不确定。

2.或有事项包括:未决诉讼和未决仲裁、债务担保、产品质量保证(产品安全保证)、亏损合同、重组义务、承诺、环境污染整治等。

【解读】固定资产提取折旧不属于或有事项。折旧的提取虽然涉及对固定资产净残值和使用寿命的估计,具有一定的不确定性,但固定资产原值是确定的,其价值最终会转移到成本或费用中也是确定的。类似地,计提减值准备也不属于或有事项。

316

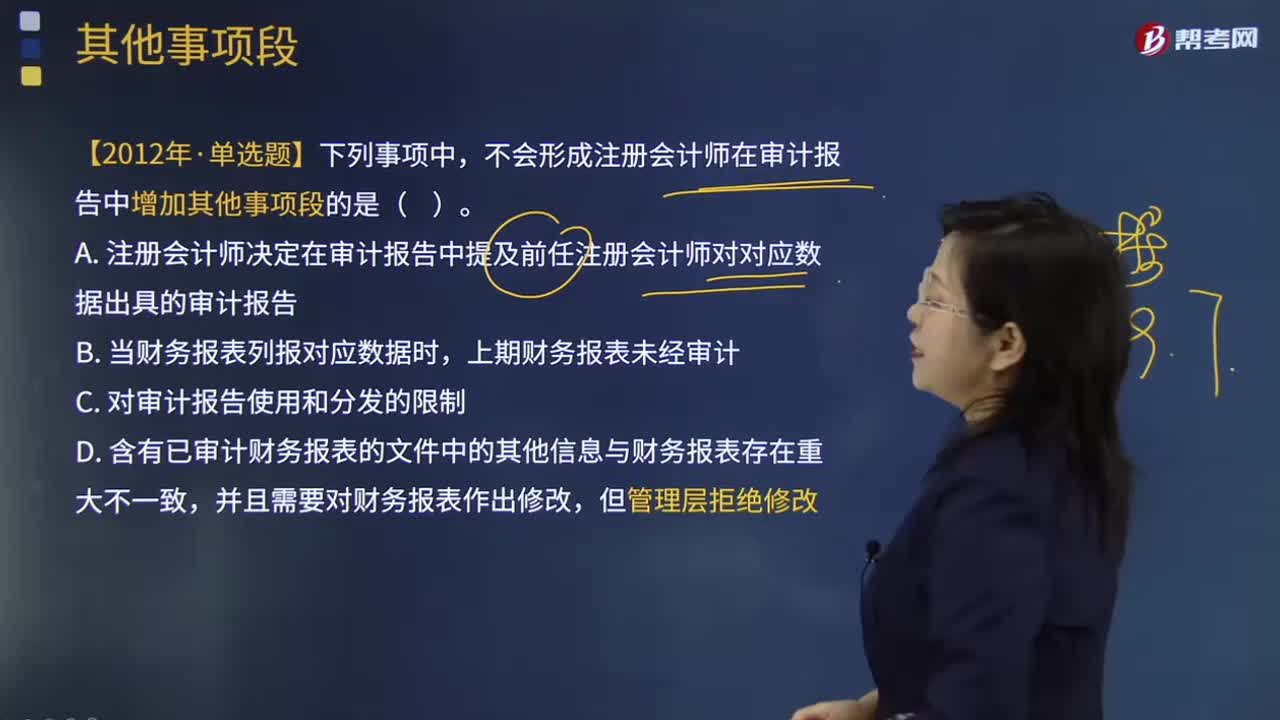

316增加强调事项段或其他事项段时注册会计师应该怎么与治理层的沟通?:增加强调事项段或其他事项段时注册会计师应该怎么与治理层的沟通?

39

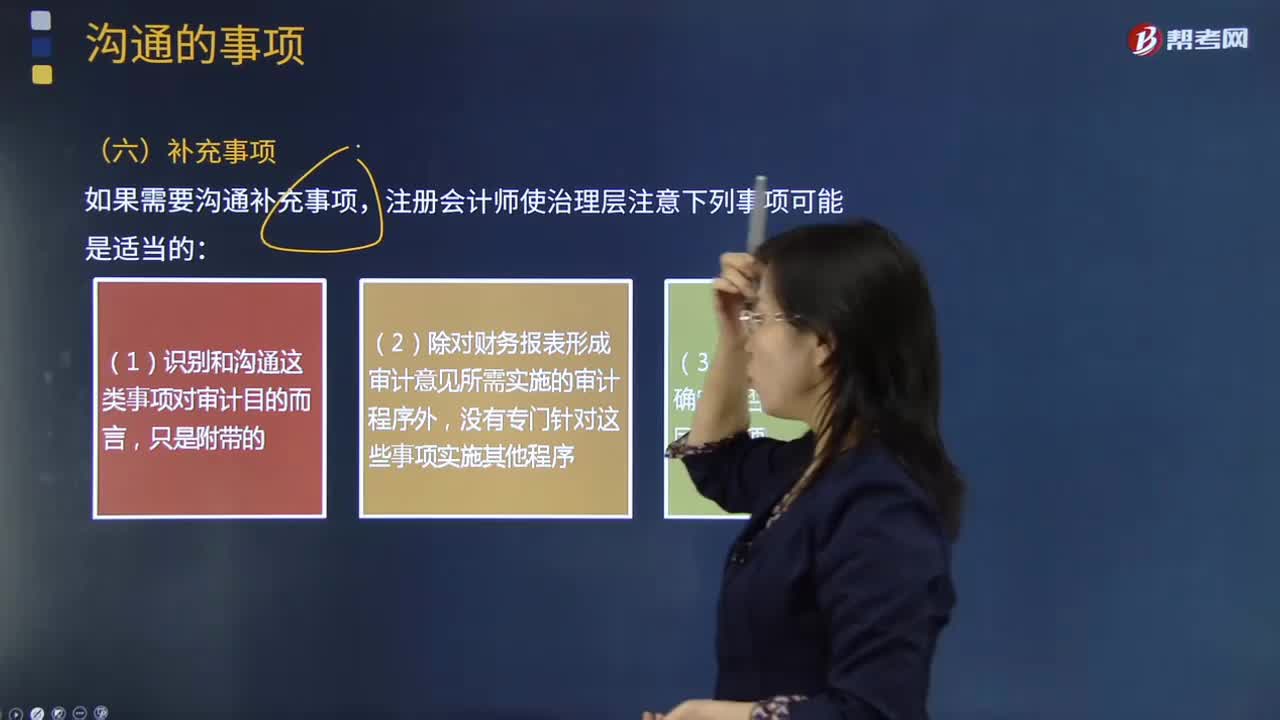

39什么是注册会计师与治理层的沟通补充事项?:什么是注册会计师与治理层的沟通补充事项?在确定是否与治理层沟通补充事项时,注册会计师使治理层注意下列事项可能是适当的:(3)没有实施程序来确定是否还存在其他的同类事项。【例题·多选题】下列有关注册会计师与治理层沟通的补充事项的说法中,A.补充事项可能包括与治理层结构或过程有关的重大问题,B.在确定是否与治理层沟通补充事项时,注册会计师可能就其注意到的某类事项与适当层级的管理层进行讨论。

218

218或有事项的概念是什么?:或有事项的概念是什么?或有事项的计量主要涉及三个问题:一是最佳估计数的确定;账面价值进行复核。或有事项指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。未来是否发生、发生的时间或金额不确定。未决诉讼和未决仲裁、债务担保、产品质量保证(产品安全保证)、亏损合同、重组义务、承诺、环境污染整治等。【解读】固定资产提取折旧不属于或有事项。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料