下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

土地使用权是指什么?

土地使用权是指国家机关、企事业单位、农民集体和公民个人,以及三资企业,凡具备法定条件者,依照法定程序或依约定对国有土地或农民集体土地所享有的占有、利用、收益和有限处分的权利。

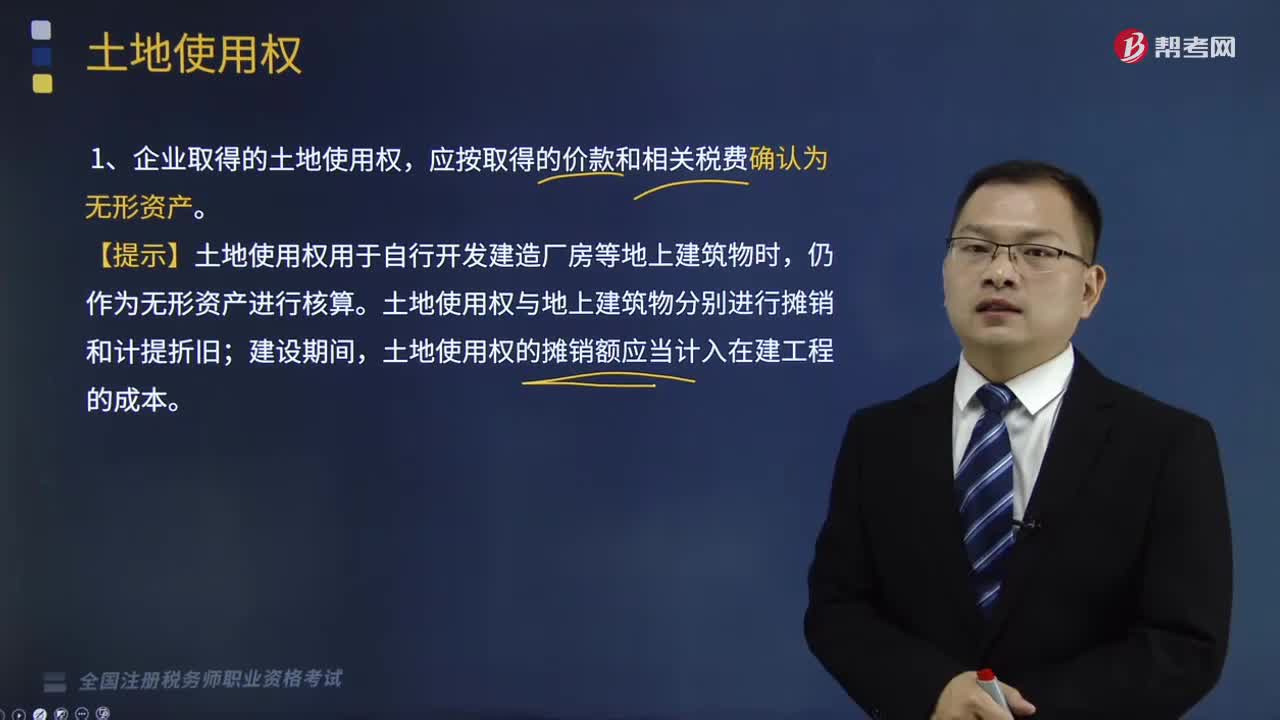

1、企业取得的土地使用权,应按取得的价款和相关税费确认为无形资产。

【提示】土地使用权用于自行开发建造厂房等地上建筑物时,仍作为无形资产进行核算。土地使用权与地上建筑物分别进行摊销和计提折旧;建设期间,土地使用权的摊销额应当计入在建工程的成本。

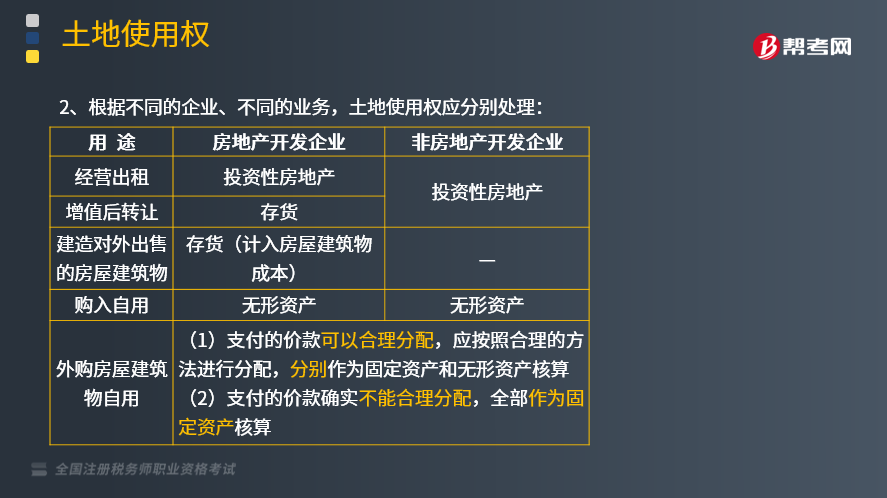

2、根据不同的企业、不同的业务,土地使用权应分别处理:

下面是税务师职业资格考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2013年税务师职业资格考试真题】下列关于土地使用权会计处理的表述中,正确的有( )。

A.按规定单独估价入账的土地应作为固定资产管理,并计提折旧

B.随同地上建筑物一起用于出租的土地使用权应一并确认为投资性房地产

C.企业取得土地使用权并在地上自行开发建造厂房等建筑物并自用时,土地使用权与建筑物应当分别进行摊销和计提折旧

D.企业取得土地使用权通常应确认为无形资产,由于其使用寿命不确定,不应进行摊销

E.企业为自用外购不动产支付的价款应当在地上建筑物与土地使用权之间进行分配,难以分配的,应当全部作为固定资产核算

【答案】BCE

【解析】选项A错误,按规定单独估价入账的土地应作为固定资产管理,不计提折旧;选项D错误,企业取得土地使用权通常应确认为无形资产,并估计其使用寿命,按期进行摊销。

254

254土地使用权是指什么?:应按取得的价款和相关税费确认为无形资产。土地使用权与地上建筑物分别进行摊销和计提折旧;土地使用权的摊销额应当计入在建工程的成本。【2013年税务师职业资格考试真题】下列关于土地使用权会计处理的表述中,A.按规定单独估价入账的土地应作为固定资产管理,B.随同地上建筑物一起用于出租的土地使用权应一并确认为投资性房地产,C.企业取得土地使用权并在地上自行开发建造厂房等建筑物并自用时。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料