下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

产权属于国家所有的,其经营管理的单位为纳税人

产权属于集体和个人的,集体单位和个人为纳税人

产权出典的,承典人为纳税人

产权所有人不在房产所在地的,房产代管人或者使用人为纳税人

83

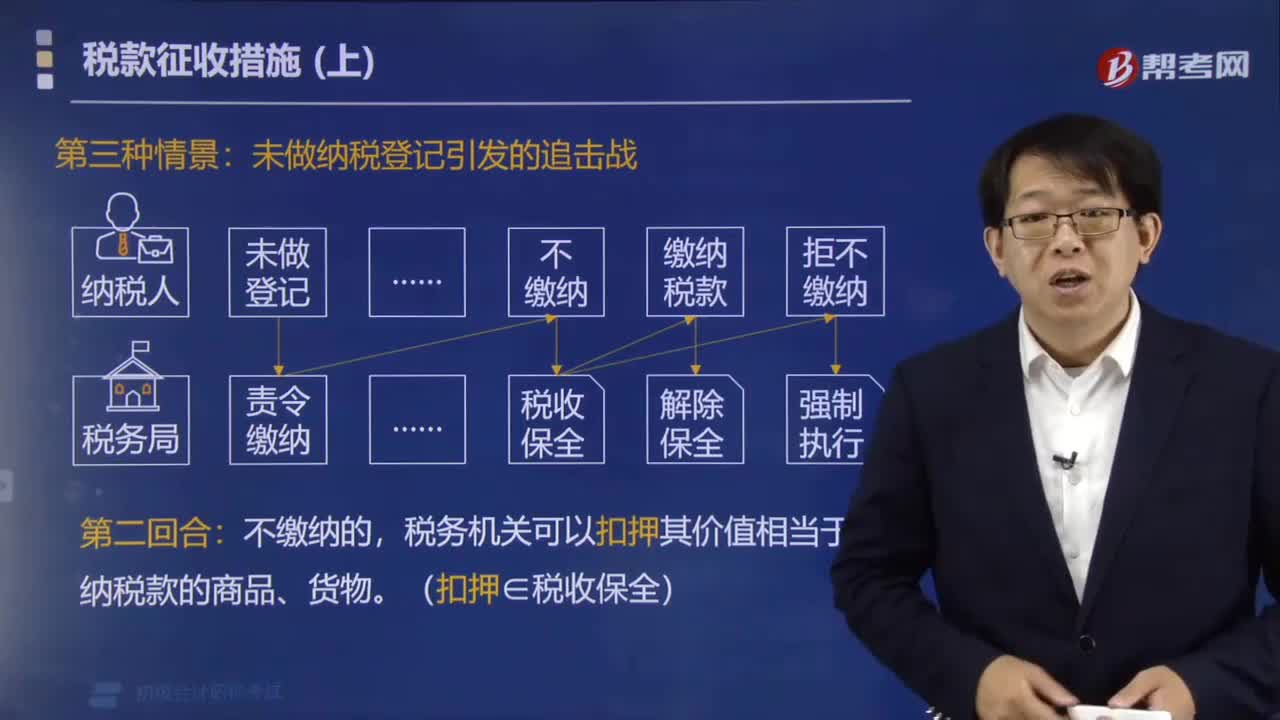

83对于未做纳税登记的纳税人税务机关可以采取哪些税款征收措施?:对于未做纳税登记的纳税人税务机关可以采取哪些税款征收措施?对未按照规定办理税务登记的从事生产经营的纳税人以及临时从事经营的纳税人,依法拍卖或者变卖所扣押的商品、货物,以拍卖或者变卖所得抵缴税款。对未按照规定办理税务登记的从事生产经营的纳税人以及临时从事经营的纳税人,由税务机关核定其应纳税额,税务机关可以扣押其价值相当于应纳税款的商品、货物。(扣押∈税收保全):扣押后缴纳应纳税款的。

37

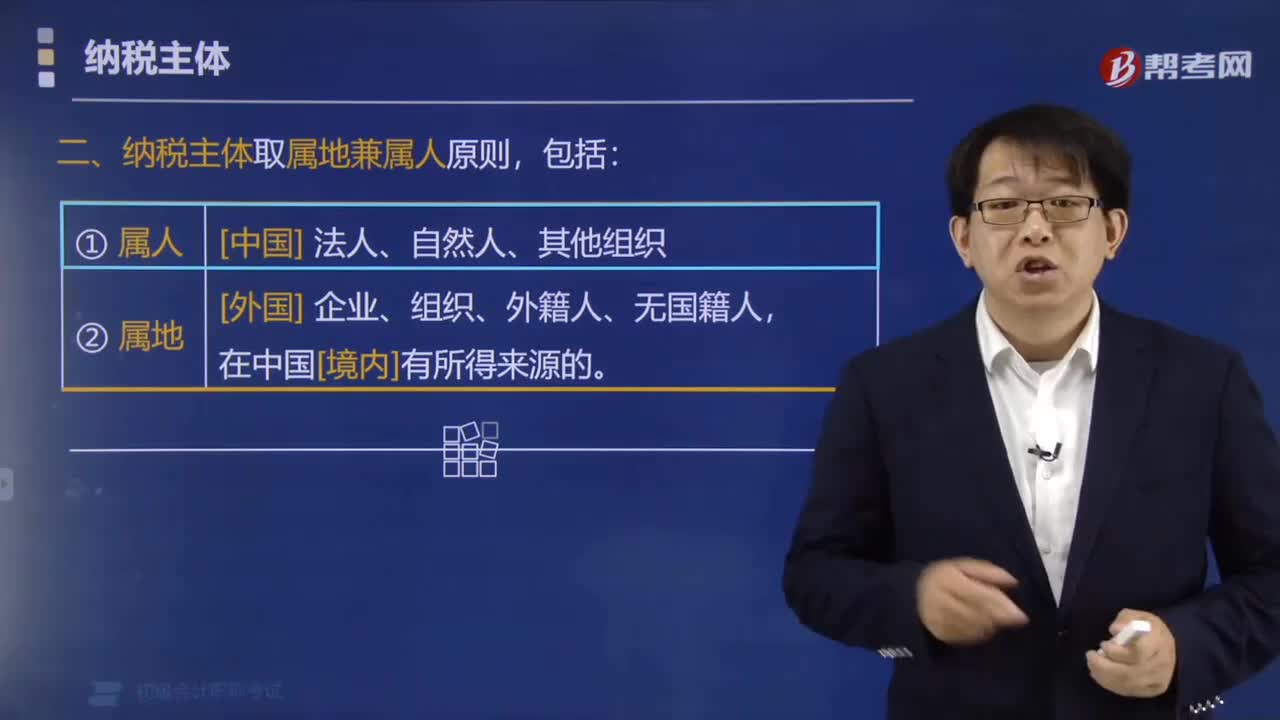

37税收法律关系中纳税主体的确定采取什么原则?:税收法律关系中纳税主体的确定采取什么原则?税收法律关系中纳税主体的确定采取属地兼属人原则。只要是我国的自然人或其他法人和组织。就是指在我国领域范围内的主体,应当纳税,即在华的外国企业、组织、外籍人、无国籍人等。都是我国税收法律关系的纳税主体,下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点。【例题·单选题】对税收法律关系中纳税主体的确定。A.属地原则B.属人原则

60

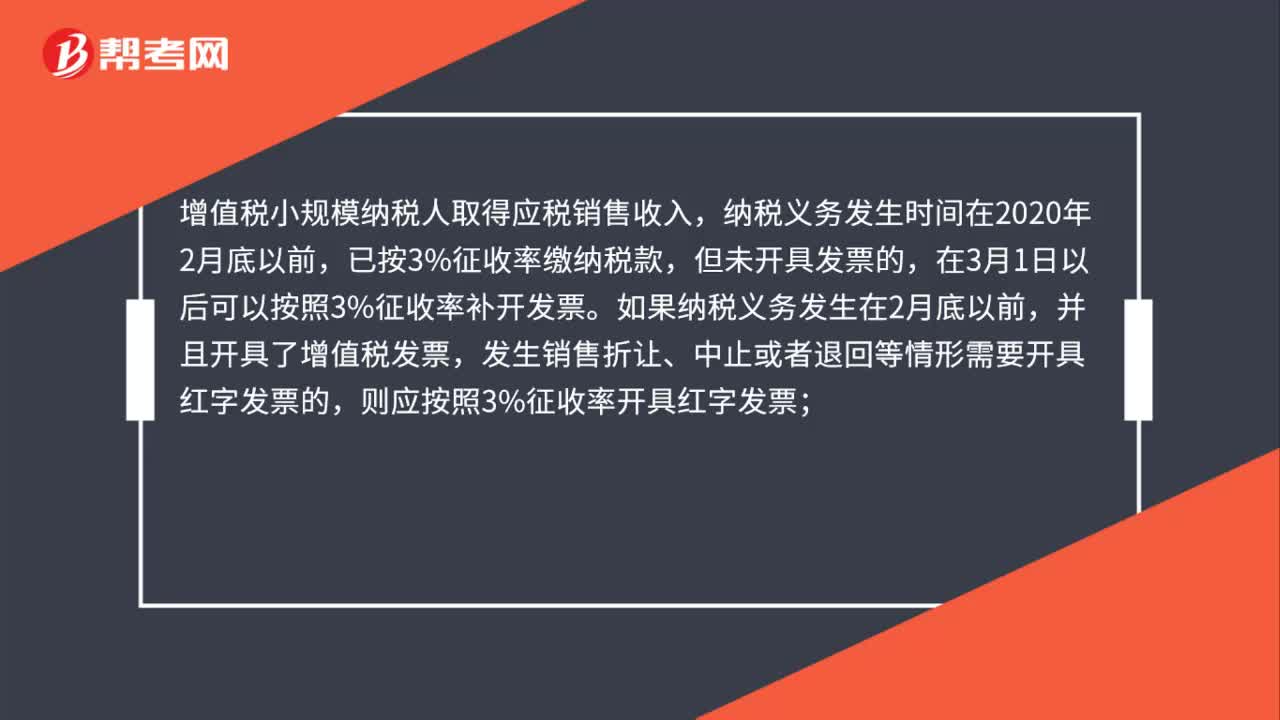

60增值税减免政策出台前后,小规模纳税人应如何正确开具发票?:增值税减免政策出台前后,小规模纳税人应如何正确开具发票?增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,已按3%征收率缴纳税款,但未开具发票的,在3月1日以后可以按照3%征收率补开发票。如果纳税义务发生在2月底以前,并且开具了增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,如果开票有误需要重新开具的,应按照3%征收率开具红字发票。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料