下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、产权所有人、承典人不在房产所在地的,免交房产税

516

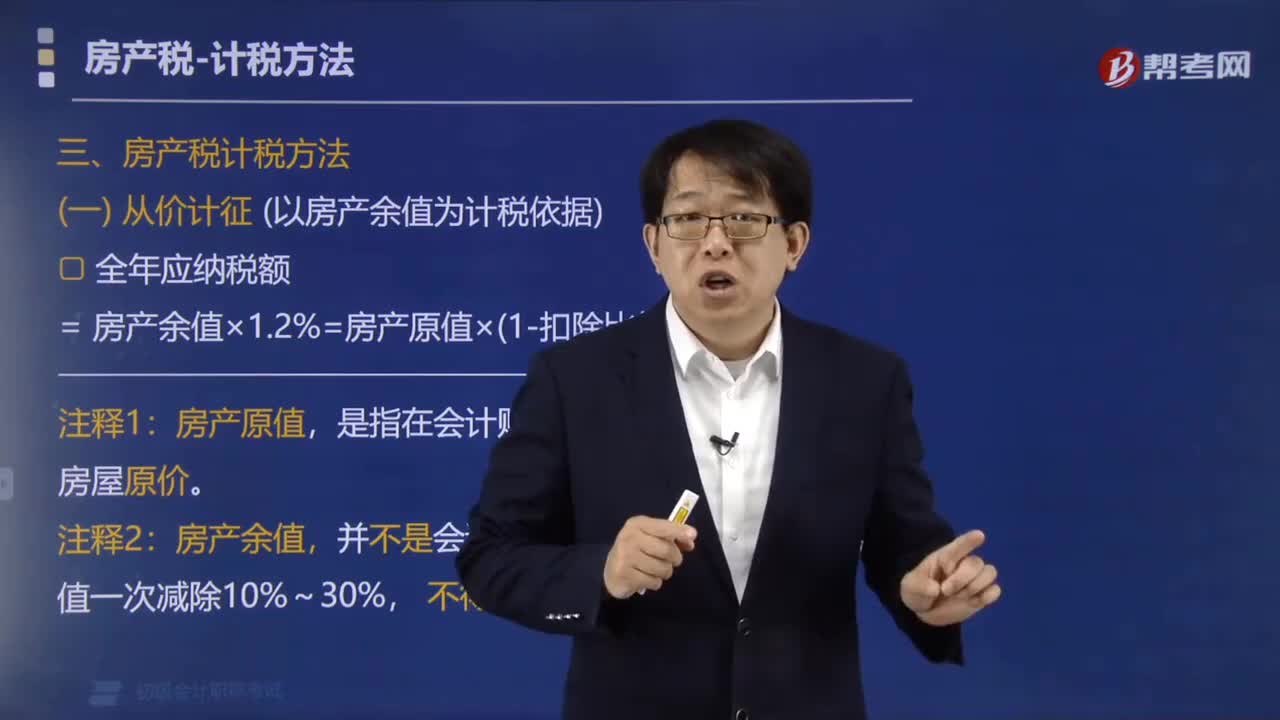

516房产税计税方法有几种?:全年应纳税额= 房产余值×1.2%=房产原值×(1-扣除比例)×1.2%。每月应纳税额=不含增值税的月租金收入×12%。全年应纳税额=每月应纳税额×出租的月数,由被投资方按照房产余值计征房产税【从价计征】。由投资方按照租金收入计征房产税【从租计征】:由承租人以房产余值作为计税依据计征房产税【从价】,房产税从价计征税率为1.2%。甲公司年度应缴纳房产税税额的下列算式正确的是( )。

225

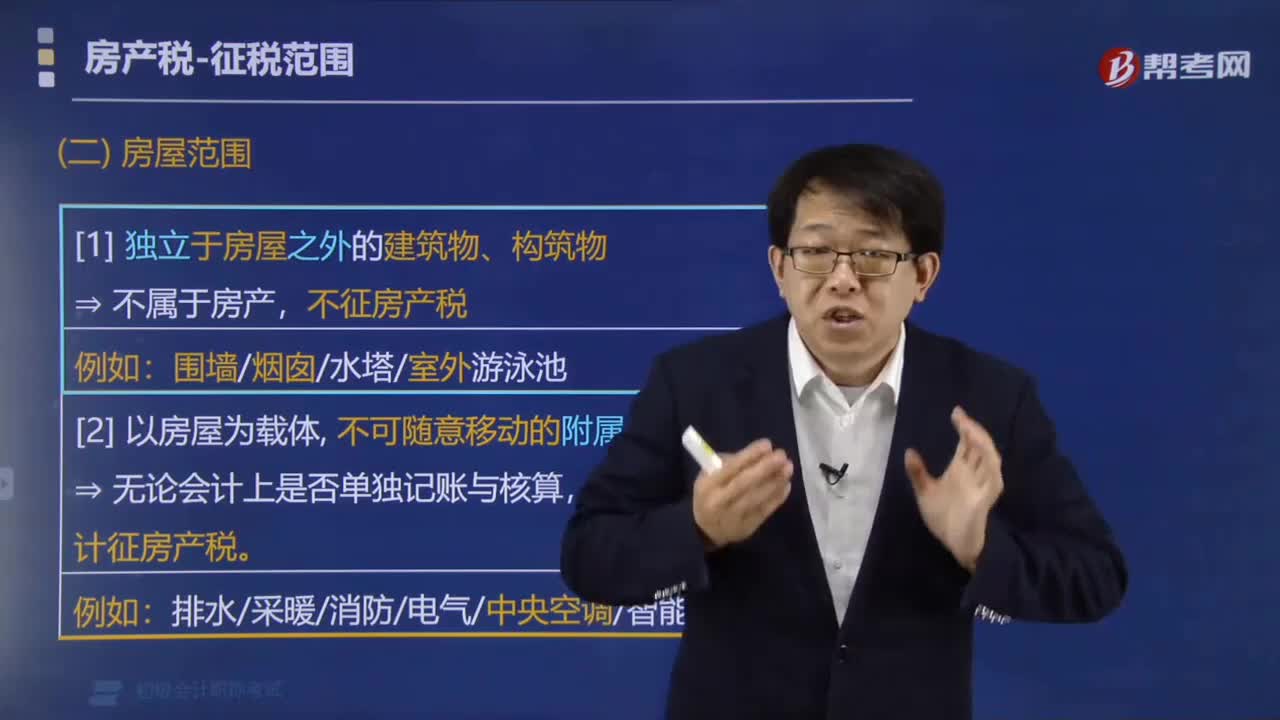

225哪些建筑物不属于房产税征税范围?:哪些建筑物不属于房产税征税范围?不可随意移动的附属设备和配套设施,都应计入房产原值,【说明】房屋改扩建和更换设备设施:相应增加房屋的原值。(2)更换房屋附属设备和配套设施的,将新的设备设施价值计入房产原值。并扣减旧的设备设施的价值。(3)更新附属设备和配套设施中易坏、常换的零配件,更新后不再计入房产原值。不属于房产税征税范围的有( )。B.农村用于出租的房产。

299

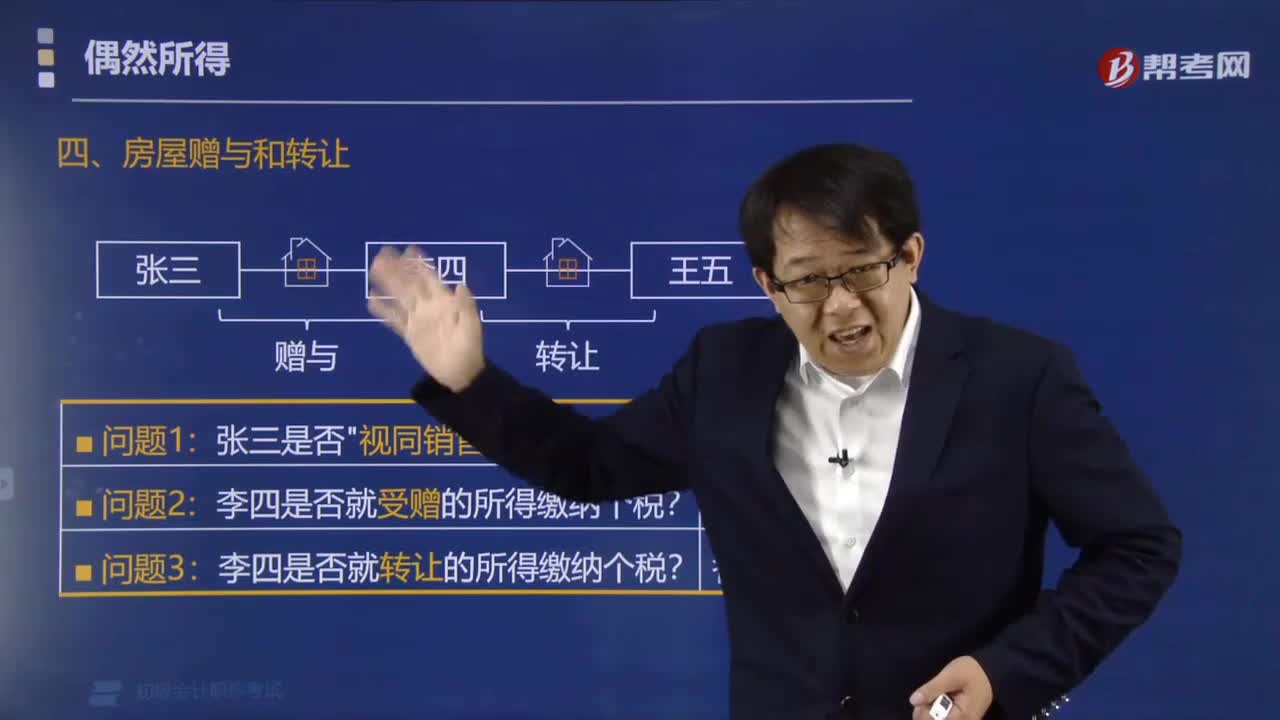

299哪些情况下房屋赠与和转让不征税?:哪些情况下房屋赠与和转让不征税?以下情形的房屋产权无偿赠与,(1)产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹。依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。(一)产权所有人将房屋产权无偿赠与他人,(二)受赠人无偿取得的房屋产权受赠收入,(2)房屋无偿赠与抚养人或赡养人。(三)受赠人转让受赠房屋的,按财产转让所得计征个税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料