下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

50

57

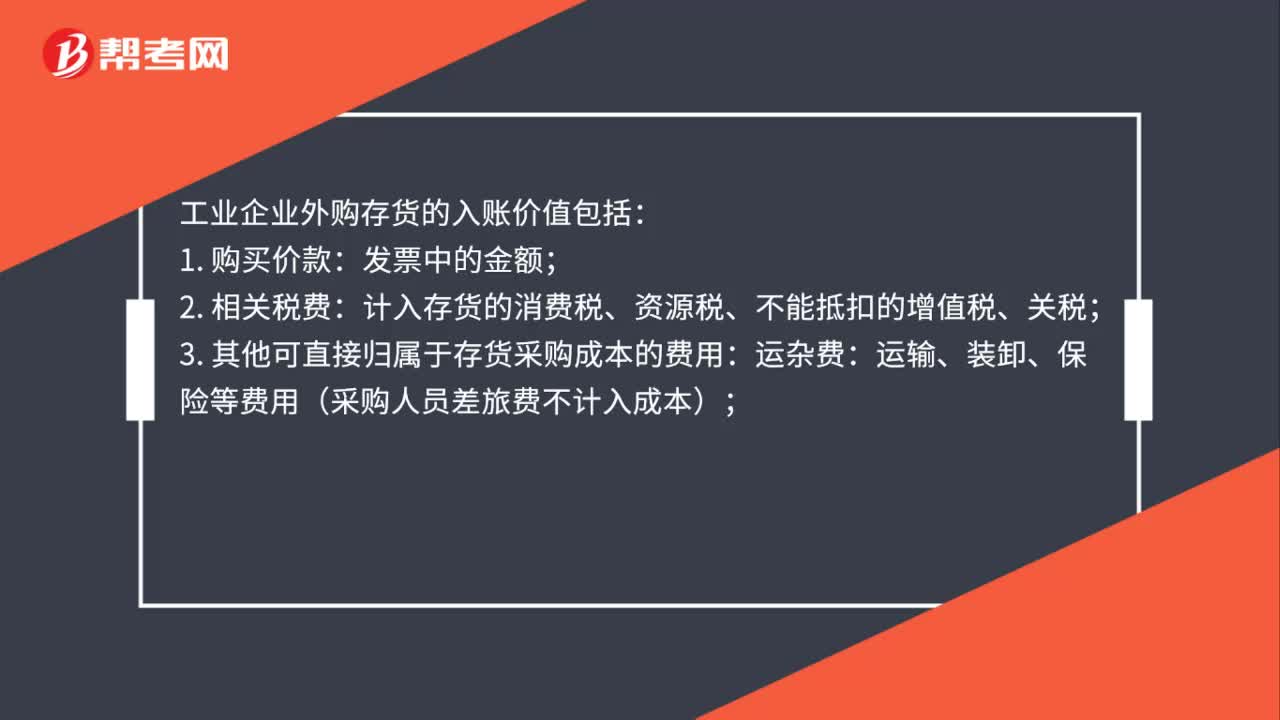

57外购存货入账价值是什么?:外购存货入账价值是什么?工业企业外购存货的入账价值包括:1. 购买价款:发票中的金额;2. 相关税费:计入存货的消费税、资源税、不能抵扣的增值税、关税;3. 其他可直接归属于存货采购成本的费用:运杂费:运输、装卸、保险等费用(采购人员差旅费不计入成本);运输途中的合理损耗应计入存货的采购成本;5. 入库前的挑选整理费用:入库前的挑选整理费用,应计入存货的入账价值。

110

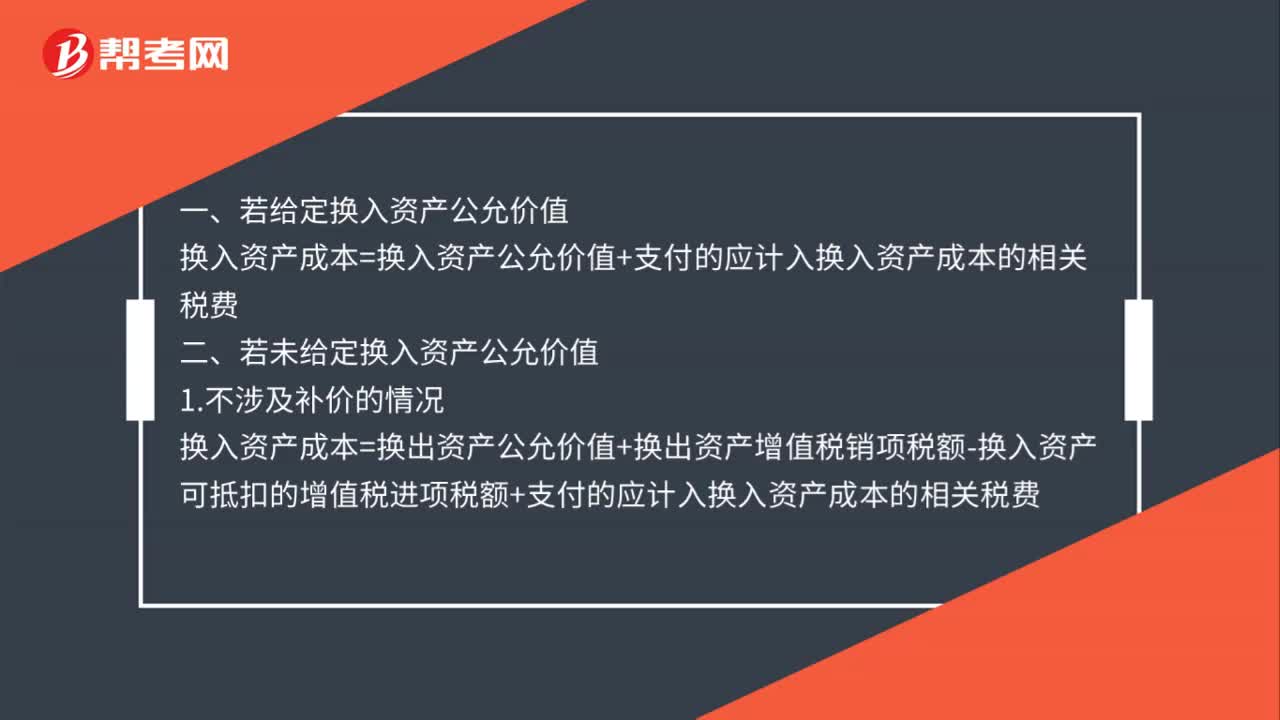

110换入资产按公允价值怎么计量?:换入资产按公允价值怎么计量?一、若给定换入资产公允价值换入资产成本=换入资产公允价值+支付的应计入换入资产成本的相关税费二、若未给定换入资产公允价值换入资产成本=换出资产公允价值+换出资产增值税销项税额-换入资产可抵扣的增值税进项税额+支付的应计入换入资产成本的相关税费

40

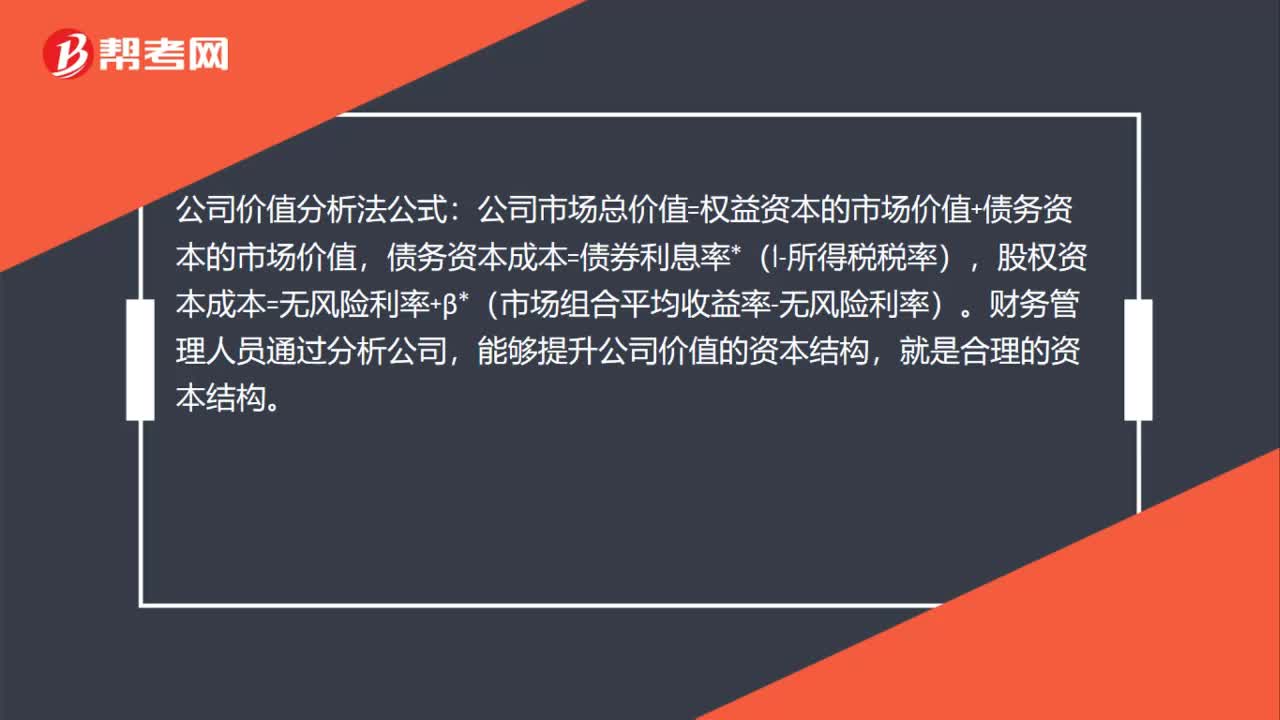

40公司价值分析法公式运用是什么?:公司价值分析法公式运用是什么?公司价值分析法公式:公司市场总价值=权益资本的市场价值+债务资本的市场价值,债务资本成本=债券利息率*(1-所得税税率),股权资本成本=无风险利率+β*(市场组合平均收益率-无风险利率)。财务管理人员通过分析公司,能够提升公司价值的资本结构,就是合理的资本结构。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料