下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、调减未分配利润项目金额18万元

C、调减固定资产项目金额14万元

43

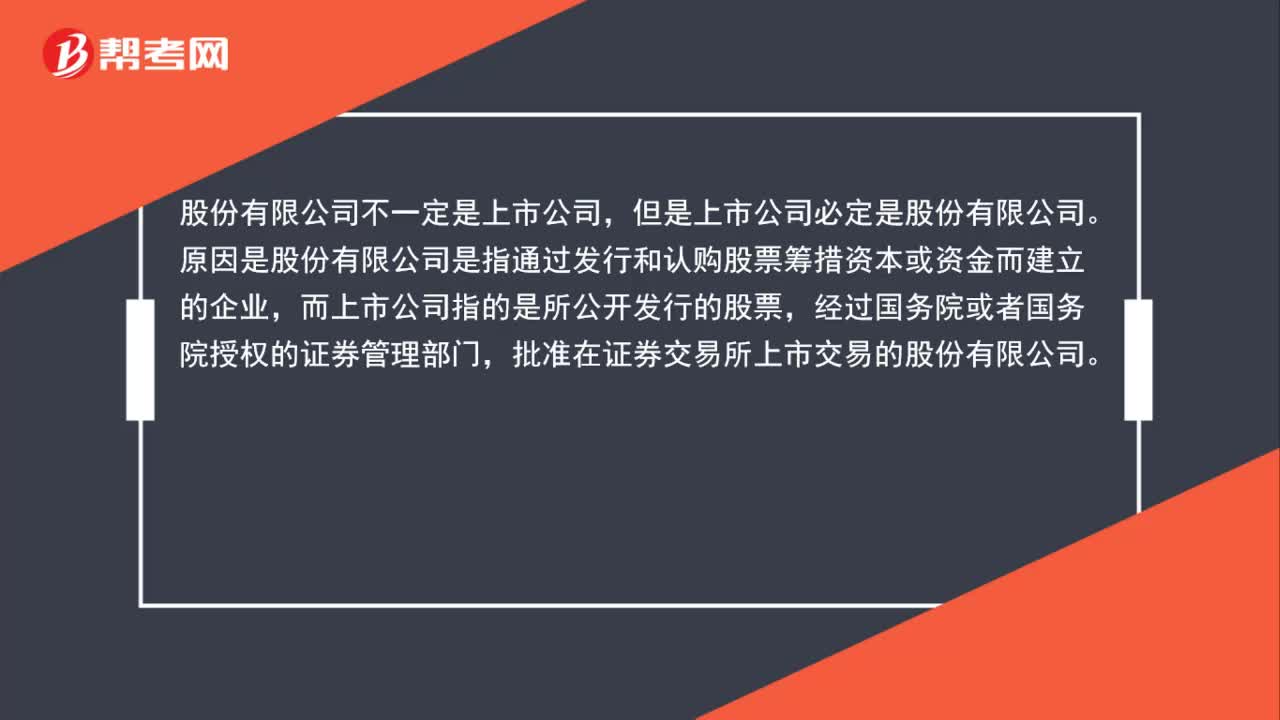

43股份公司是上市公司吗?:股份公司是上市公司吗?股份有限公司不一定是上市公司,但是上市公司必定是股份有限公司。原因是股份有限公司是指通过发行和认购股票筹措资本或资金而建立的企业,而上市公司指的是所公开发行的股票,经过国务院或者国务院授权的证券管理部门,批准在证券交易所上市交易的股份有限公司。

165

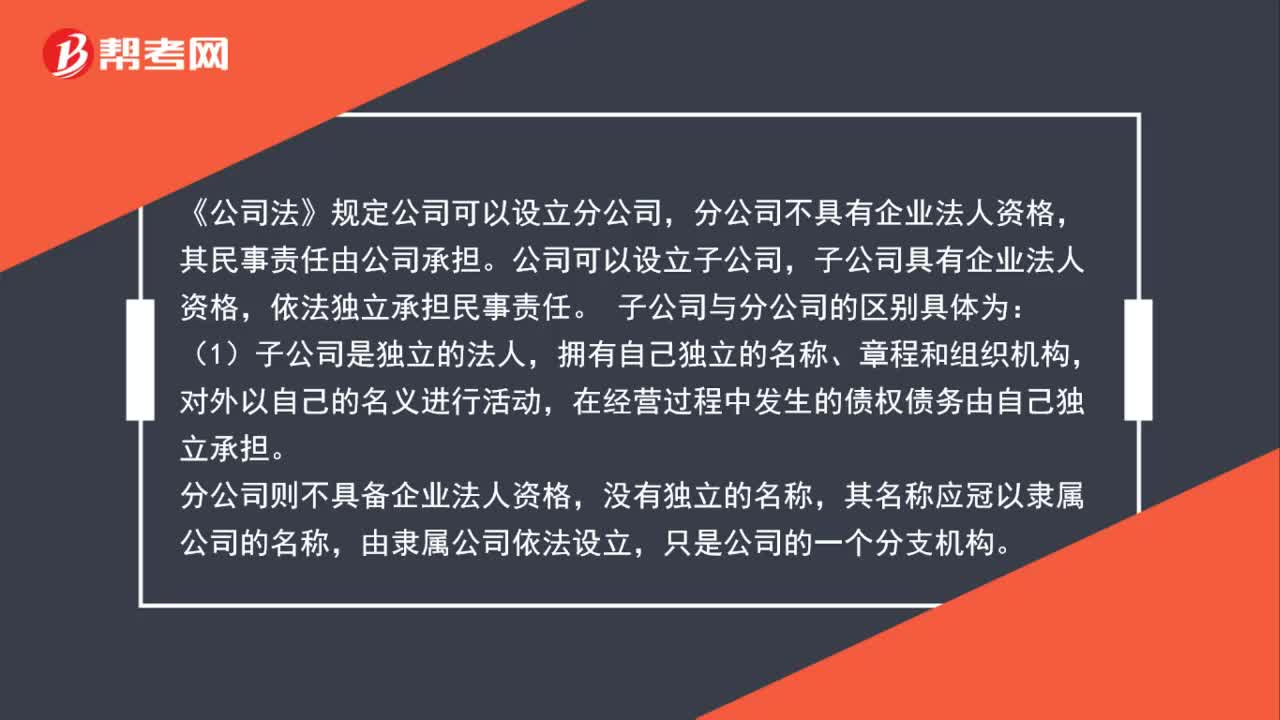

165子公司与分公司的区别是什么?:《公司法》规定公司可以设立分公司,分公司不具有企业法人资格,公司可以设立子公司,子公司具有企业法人资格,(1)子公司是独立的法人,分公司则不具备企业法人资格,(2)母公司对子公司的控制必须符合一定的法律条件。即通过任免子公司董事会成员和投资决策来影响子公司的生产经营决策。仅以其对子公司的出资额为限对子公司在经营活动中的债务承担责任;子公司作为独立的法人。

27

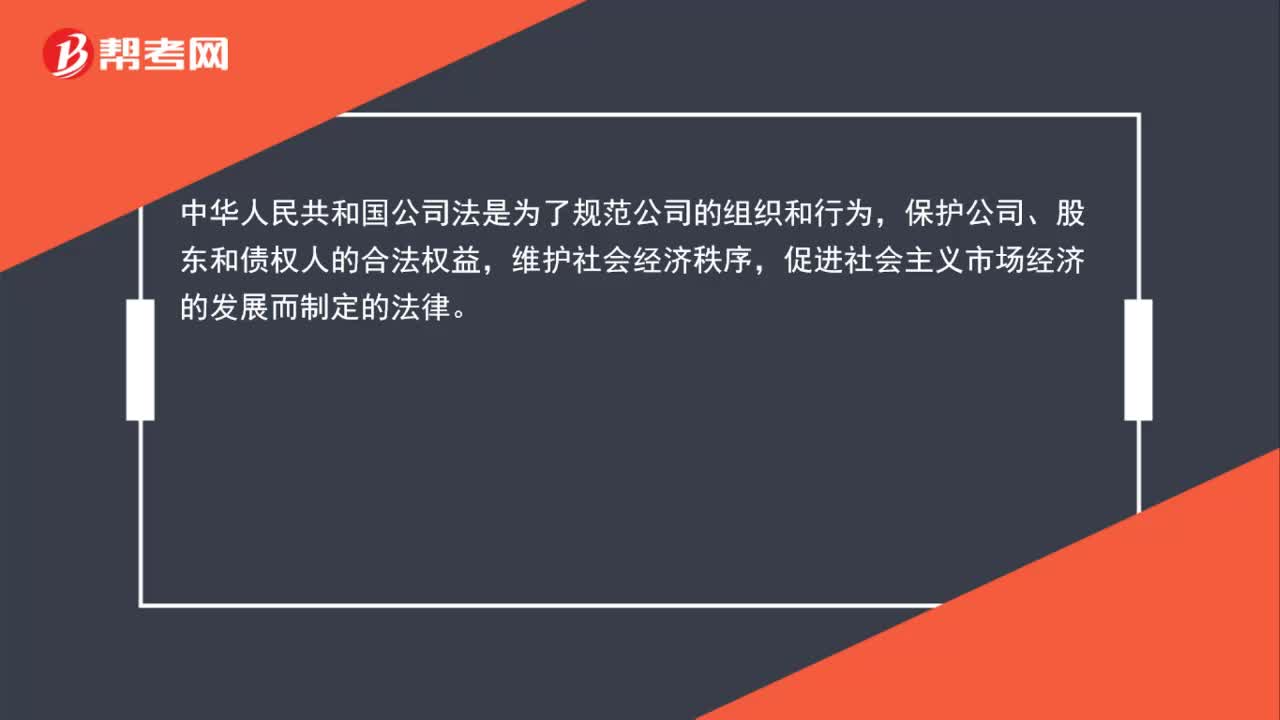

27公司法是什么?:公司法是什么?中华人民共和国公司法是为了规范公司的组织和行为,保护公司、股东和债权人的合法权益,维护社会经济秩序,促进社会主义市场经济的发展而制定的法律。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料