下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、在牛市时,应该降低现金头寸或提高基金组合的β值

93

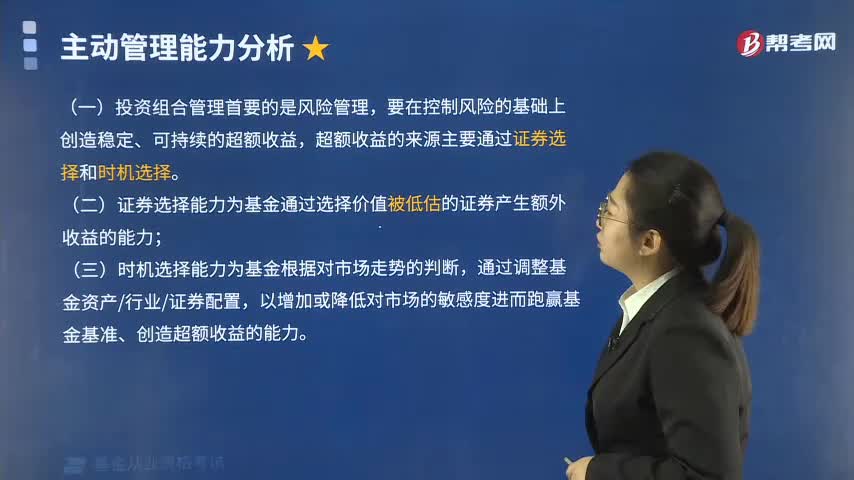

93如何对基金主动管理能力进行分析?:如何对基金主动管理能力进行分析?也包括基金业绩的主动管理能力、业绩持续性以及投资风格等多方面的分析和评估。基金业绩评价是对基金投资管理能力的评价,其投资管理的三大根本能力为风险管理能力、证券选择能力和时机选择能力。超额收益的来源主要通过证券选择和时机选择。(二)证券选择能力为基金通过选择价值被低估的证券产生额外收益的能力。(三)时机选择能力为基金根据对市场走势的判断。

140

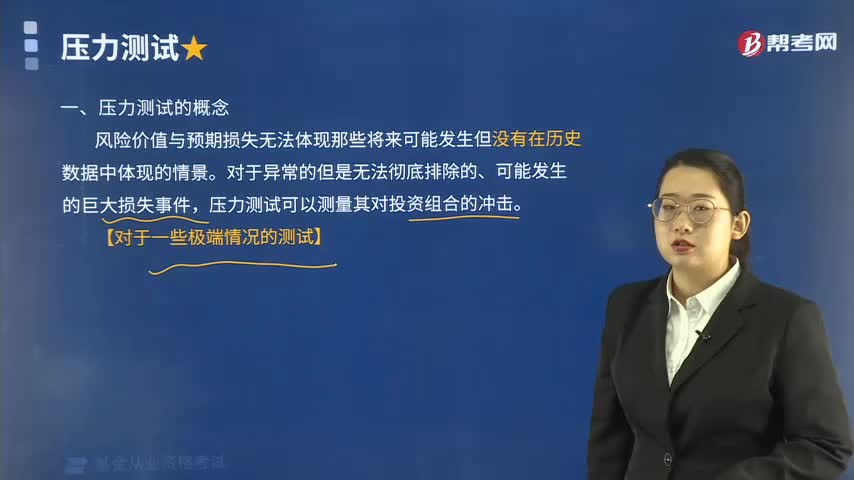

140什么是基金投资的压力测试?:什么是基金投资的压力测试?传统上所谓压力测试是指将整个金融机构或资产组合置于某一特定的(主观想象的)极端市场情况下,然后测试该金融机构或资产组合在这些关键市场变量突变的压力下的表现状况,风险价值与预期损失无法体现那些将来可能发生但没有在历史数据中体现的情景,压力测试可以测量其对投资组合的冲击。这类测试单个重要风险因素发生变化时的压力情景对投资组合影响的方法也叫敏感性分析。

299

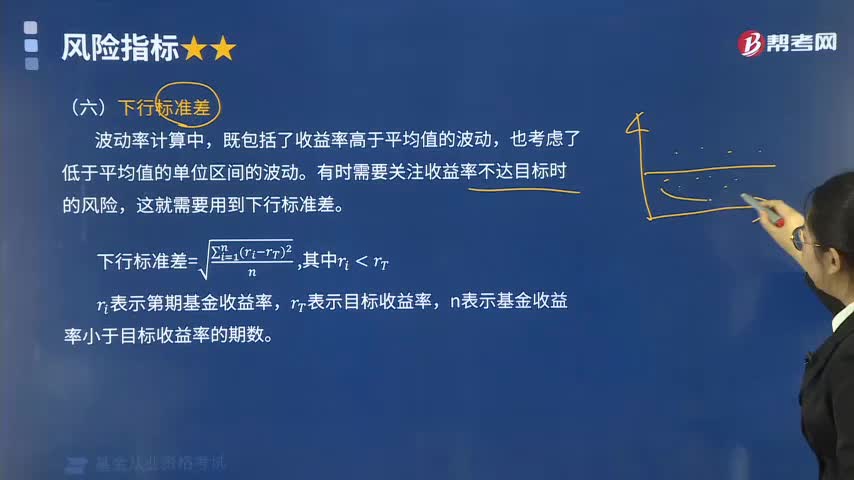

299什么是基金投资的下行标准差?:什么是基金投资的下行标准差?计算的时候忽略掉良好收益。其计算需要获取足够多的收益低于目标的数据。【例题•单选题】证券投资组合p的收益率的标准差为0.49,市场收益率的标准差为0.32,投资组合p与市场收益的相关系数为0.6,【解析】贝塔系数(β)是评估证券或投资组合系统性风险的指标。反映的是投资对象对市场变化的敏感度,贝塔系数可以通过相关系数计算得到。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料