下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

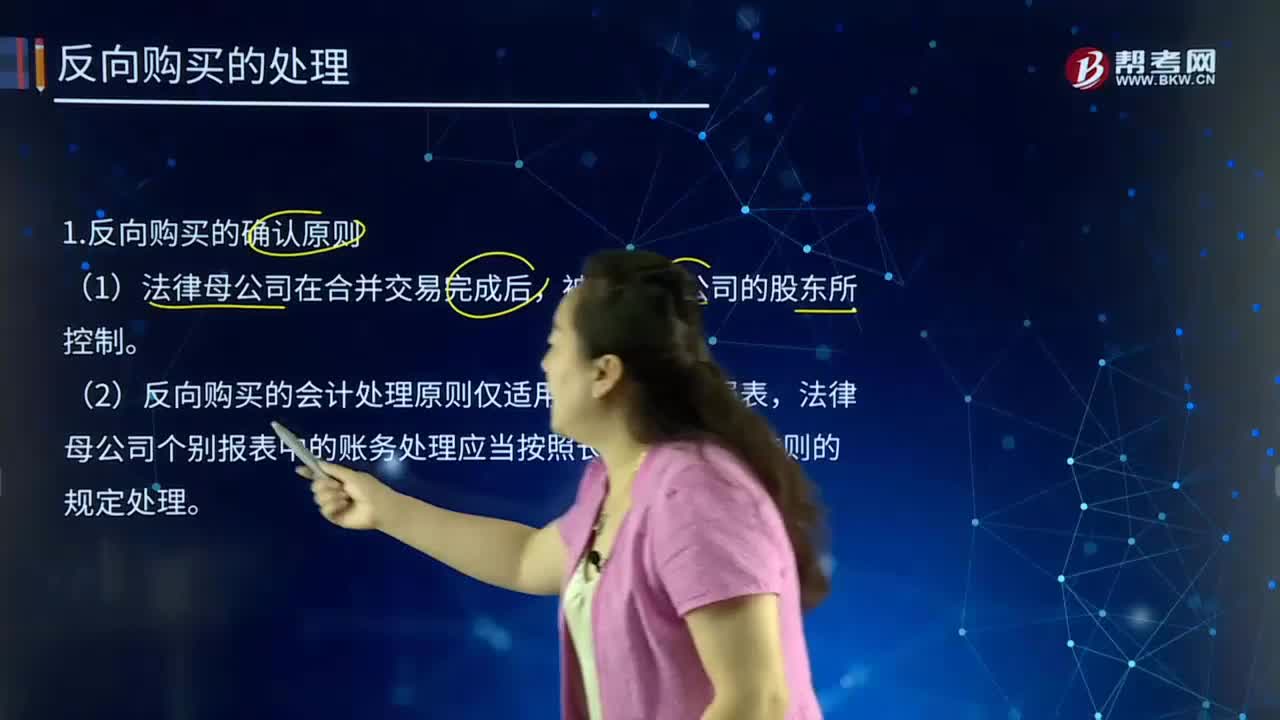

反向购买的确认原则是什么?

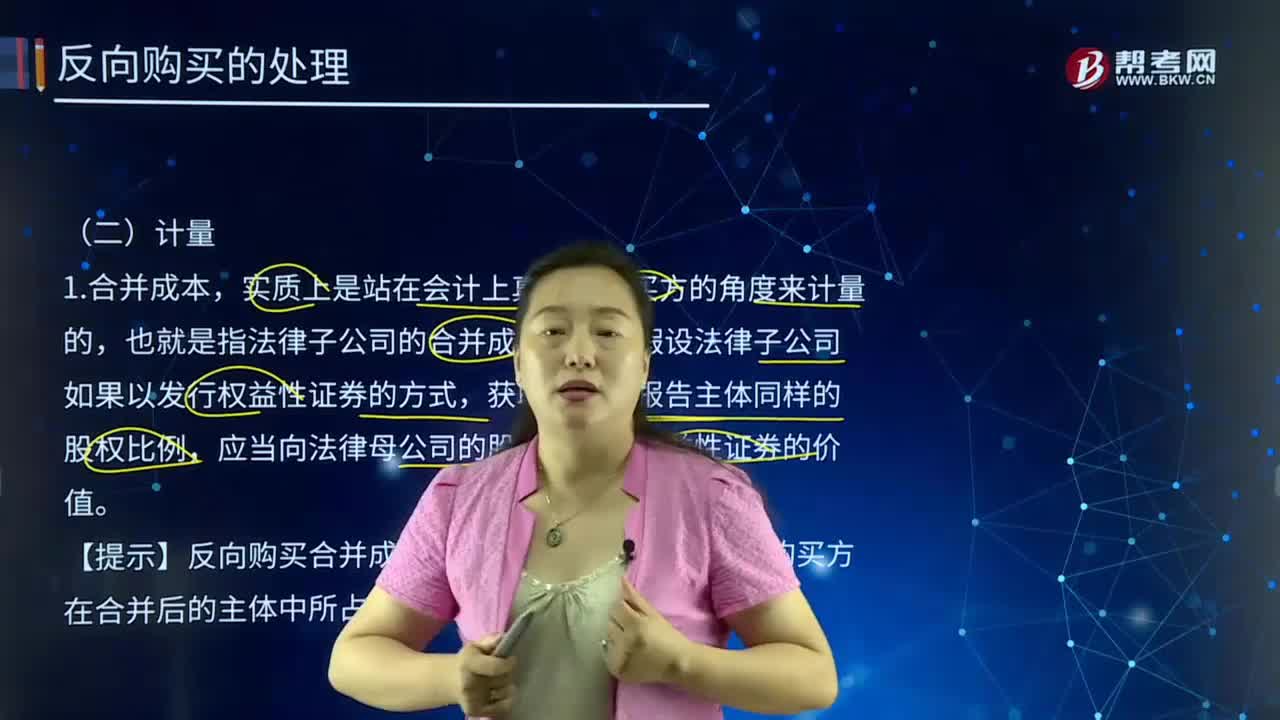

反向购买中,法律上的子公司(购买方)的企业合并成本是指其如果以发行权益性证券的方式为获取在合并后报告主体的股权比例,应向法律上母公司(被购买方)的股东发行的权益性证券数量与其公允价值计算的结果。购买方的权益性证券在购买日存在公开报价的,通常应以公开报价作为其公允价值;购买方的权益性证券在购买日不存在可靠公开报价的,应参照购买方的公允价值和被购买方的公允价值二者之中有更为明显证据支持的作为基础,确定购买方假定应发行权益性证券的公允价值。

(1)法律母公司在合并交易完成后,被法律子公司的股东所控制。

(2)反向购买的会计处理原则仅适用于编制合并报表,法律母公司个别报表中的账务处理应当按照长期股权投资准则的规定处理。

【例题】甲上市公司20X5年9月30日以两股换一股的方式,发行1800万股普通股从非关联方乙公司原股东A公司处,取得乙公司100%股权,购买日甲公司每股公允价值20元,乙公司每股公允价值40元,面值均为1元。甲公司当日有一项固定资产公允价值高于账面价值4500万元,其余资产负债公允价值和账面价值相同。

假定甲公司构成业务。不考虑其他因素。甲公司和乙公司合并前简易资产负债表如下:(单位:万元)

要求:判断合并类型。

甲公司是法律上母公司——被购买方,会计上子公司;乙公司是法律子公司——购买方,会计上母公司。

【答案】合并类型的判断:因为是非关联方之间的交易,所以属于非同一控制下的企业合并;甲公司增发后乙公司原股东A公司持有甲公司的股权比例为54.55%(1 800/3 300),超过50%以上,在不考虑其他因素的情况下,A公司实际上控制了甲公司,所以,该项企业合并属于反向购买,乙公司应为购买方,甲公司为被购买方。

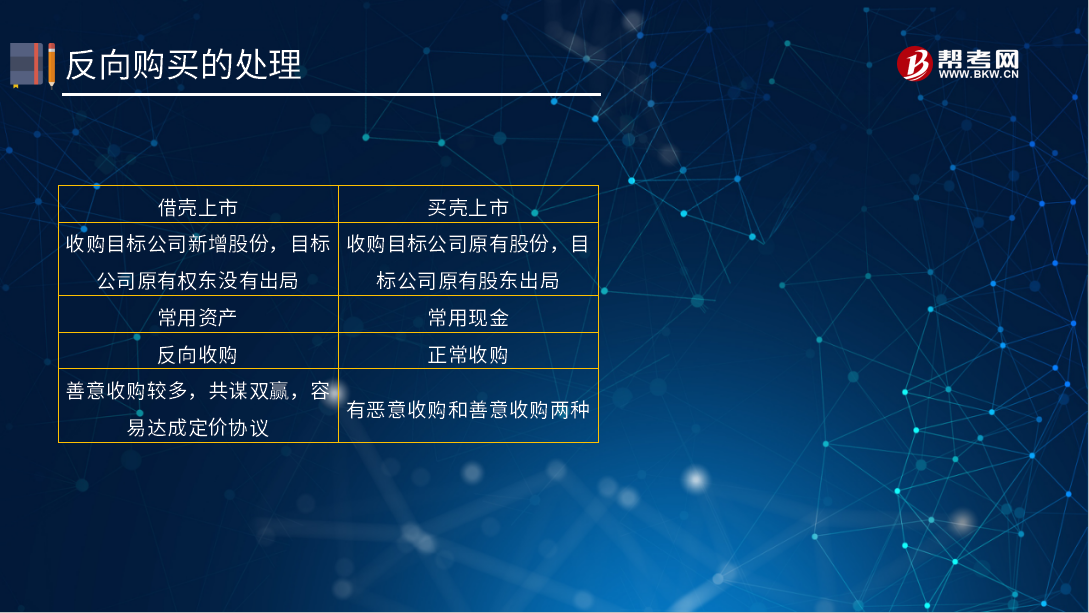

借壳上市和买壳上市具体内容见下图:

30

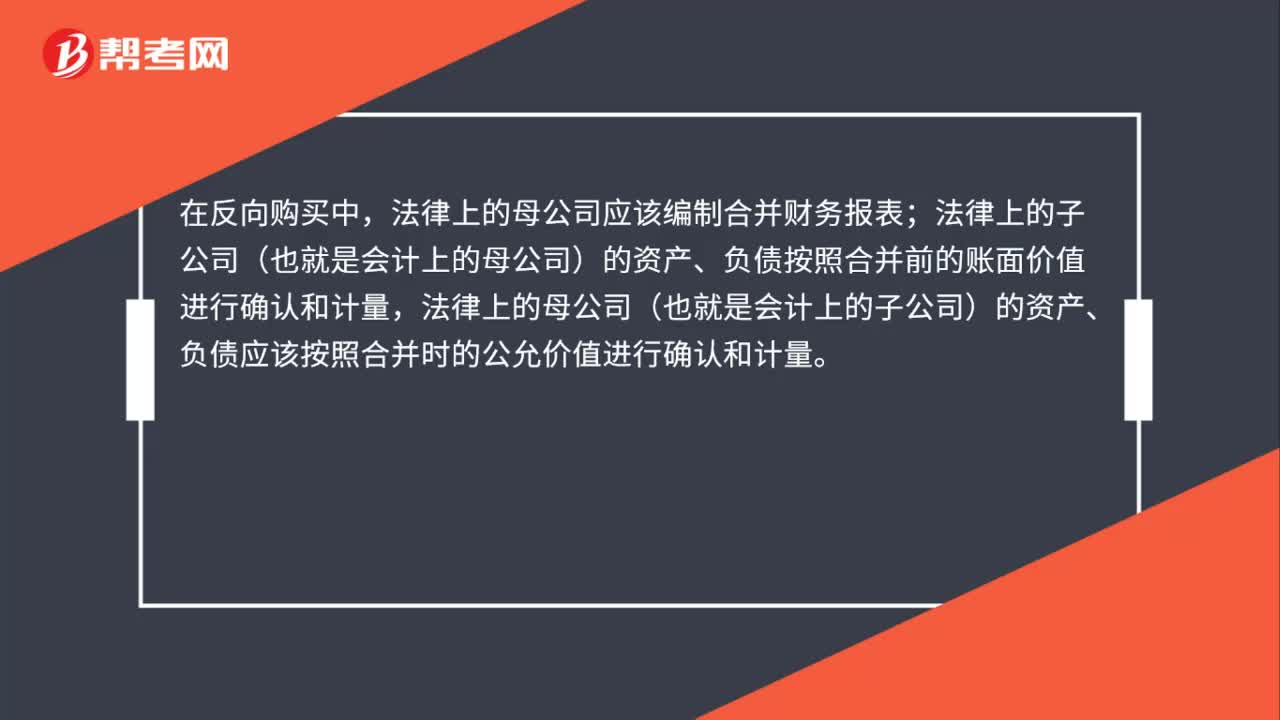

30反向购买的基本原则是什么?:反向购买的基本原则是什么?在反向购买中,法律上的母公司应该编制合并财务报表;法律上的子公司(也就是会计上的母公司)的资产、负债按照合并前的账面价值进行确认和计量,法律上的母公司(也就是会计上的子公司)的资产、负债应该按照合并时的公允价值进行确认和计量。

170

170反向购买的处理中计量指的是什么?:法律上的子公司(购买方)的企业合并成本是指其如果以发行权益性证券的方式为获取在合并后报告主体的股权比例,应向法律上母公司(被购买方)的股东发行的权益性证券数量与其公允价值计算的结果。应当向法律母公司的股东发行的权益性证券的价值。资本公积(假设法律子公司发行股票的溢价):(2)抵销法律母公司个别报表上对法律子公司的投资:股本(按法律母公司个别报表数)资本公积(按法律母公司个别报表数)

261

261反向购买的确认原则是什么?:法律上的子公司(购买方)的企业合并成本是指其如果以发行权益性证券的方式为获取在合并后报告主体的股权比例,应向法律上母公司(被购买方)的股东发行的权益性证券数量与其公允价值计算的结果。购买方的权益性证券在购买日存在公开报价的,购买方的权益性证券在购买日不存在可靠公开报价的,应参照购买方的公允价值和被购买方的公允价值二者之中有更为明显证据支持的作为基础,确定购买方假定应发行权益性证券的公允价值。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料