下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

取得政府补助并按照要求专项用于研发活动,相关费用能否加计扣除?

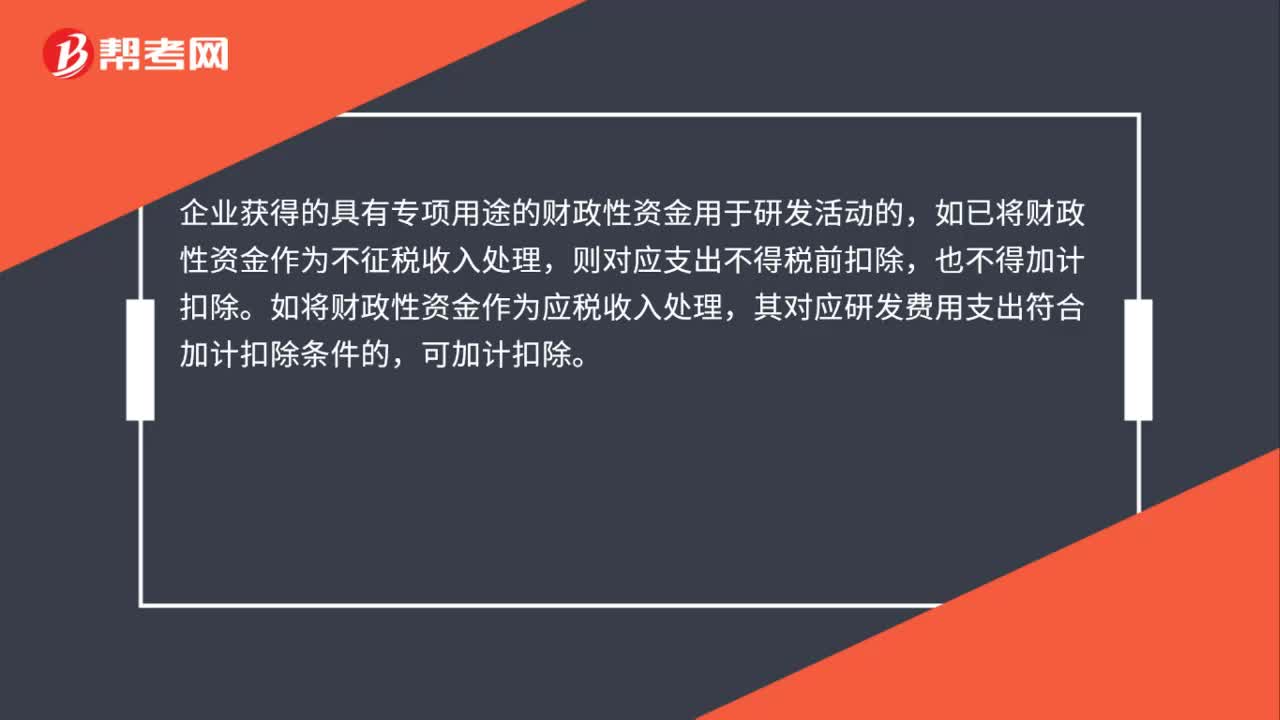

企业获得的具有专项用途的财政性资金用于研发活动的,如已将财政性资金作为不征税收入处理,则对应支出不得税前扣除,也不得加计扣除。如将财政性资金作为应税收入处理,其对应研发费用支出符合加计扣除条件的,可加计扣除。

20200702135320439.jpg)

37

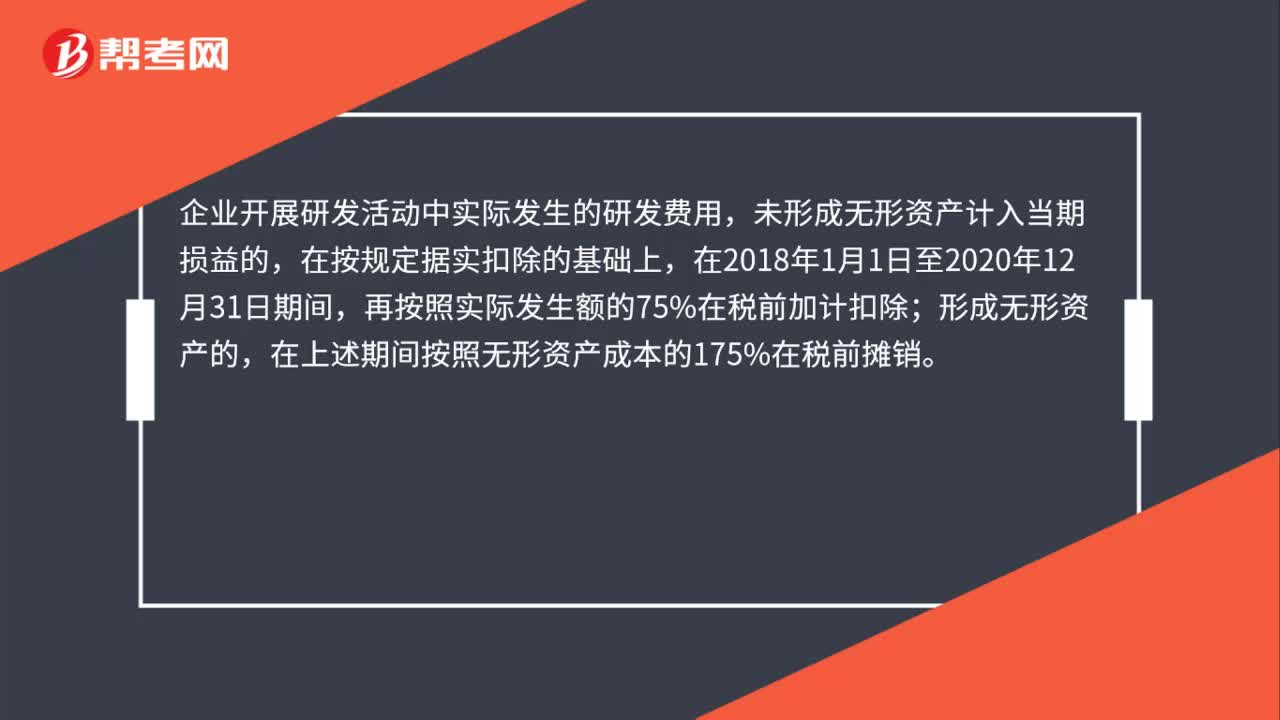

37研发费用加计扣除怎么扣除?:研发费用加计扣除怎么扣除?企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

72

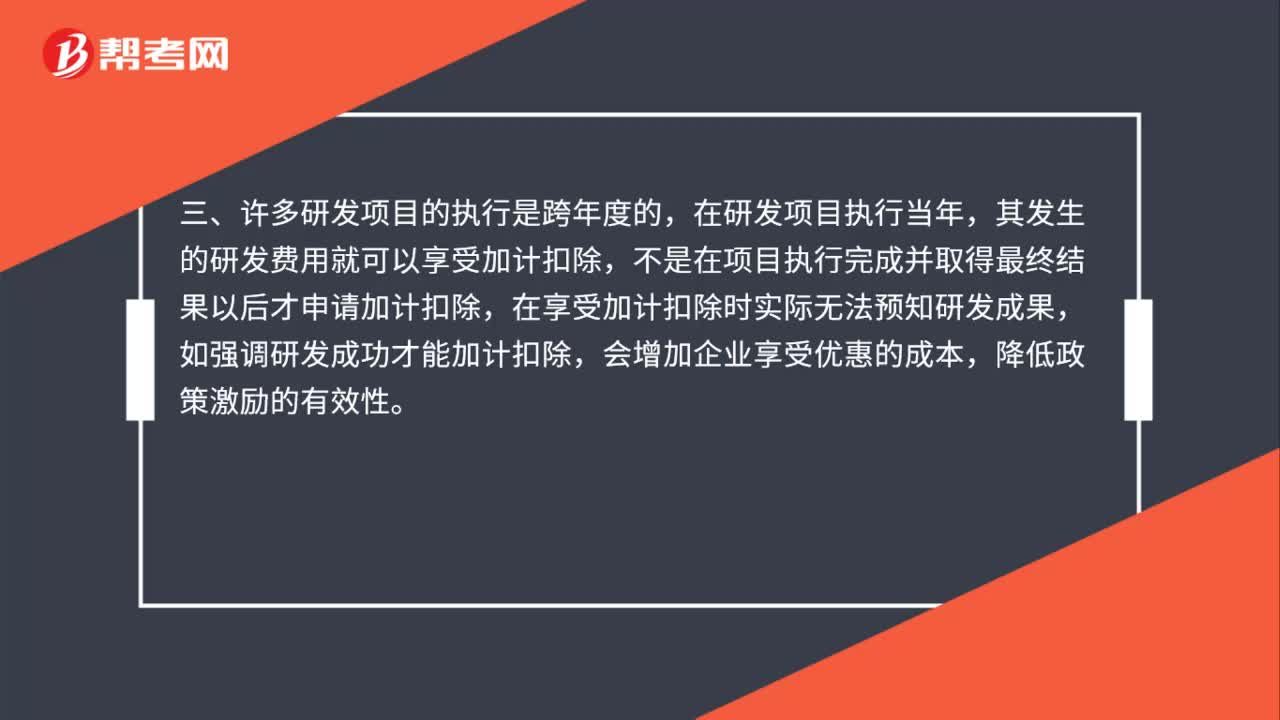

72失败的研发活动是否可加计扣除?:失败的研发活动是否可加计扣除?失败的研发活动所发生的研发费用也可享受加计扣除。一、企业的研发活动具有一定的风险和不可预测性,政策是对研发活动予以鼓励,二、失败的研发活动也并不是毫无价值的,是指没有取得预期的结果,三、许多研发项目的执行是跨年度的,在研发项目执行当年,其发生的研发费用就可以享受加计扣除,不是在项目执行完成并取得最终结果以后才申请加计扣除,在享受加计扣除时实际无法预知研发成果。

38

38取得政府补助并按照要求专项用于研发活动,相关费用能否加计扣除?:取得政府补助并按照要求专项用于研发活动,相关费用能否加计扣除?企业获得的具有专项用途的财政性资金用于研发活动的,如已将财政性资金作为不征税收入处理,则对应支出不得税前扣除,也不得加计扣除。如将财政性资金作为应税收入处理,其对应研发费用支出符合加计扣除条件的,可加计扣除。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料