下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对应收账款实施函证程序有哪些?

应收账款(Receivables)应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。此外,在有销售折扣的情况下,还应考虑商业折扣和现金折扣等因素 。

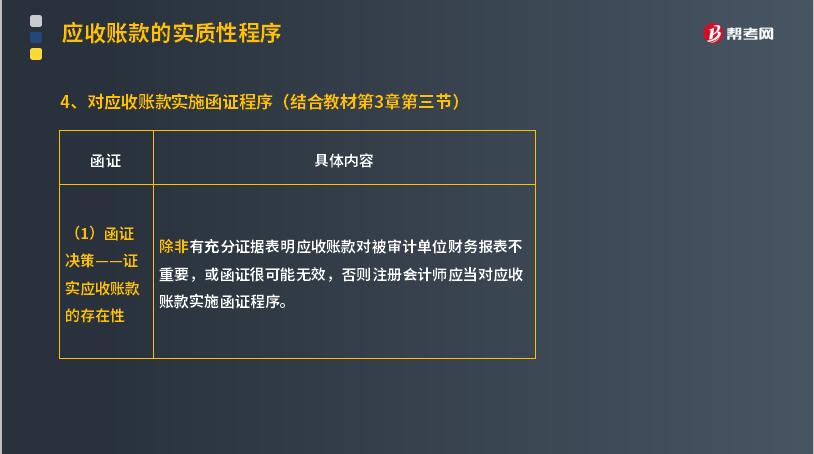

(1)函证决策——证实应收账款的存在性

除非有充分证据表明应收账款对被审计单位财务报表不重要,或函证很可能无效,否则注册会计师应当对应收账款实施函证程序。

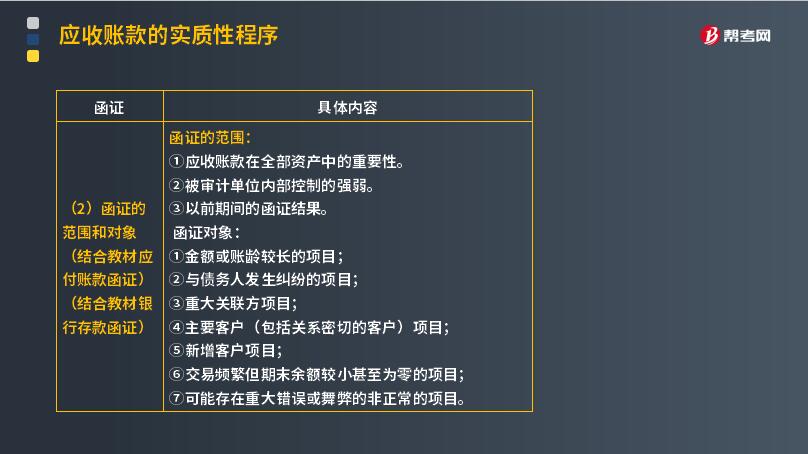

(2)函证的范围和对象

(结合教材应付账款函证)

(结合教材银行存款函证)

函证的范围:

①应收账款在全部资产中的重要性;

②被审计单位内部控制的强弱;

③以前期间的函证结果。

函证对象:

① 金额或账龄较长的项目;

② 与债务人发生纠纷的项目;

③ 重大关联方项目;

④ 主要客户(包括关系密切的客户)项目;

⑤ 新增客户项目;

⑥ 交易频繁但期末余额较小甚至为零的项目;

⑦ 可能存在重大错误或舞弊的非正常的项目。

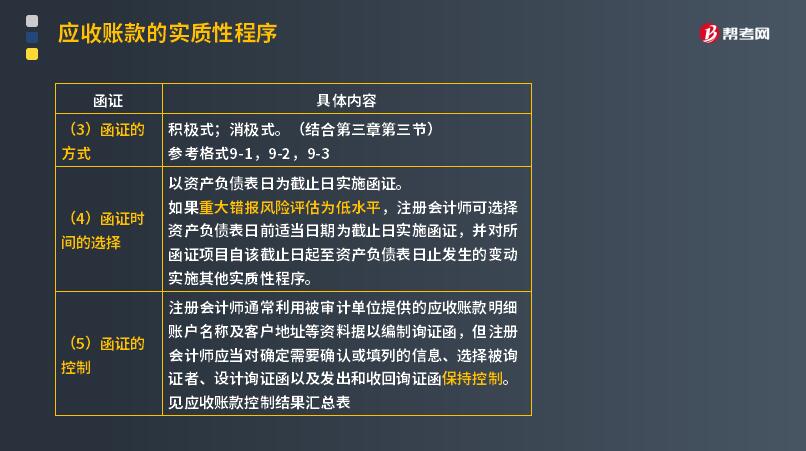

(3)函证的方式

积极式;消极式。

(4)函证时间的选择

以资产负债表日为截止日实施函证。

如果重大错报风险评估为低水平,注册会计师可选择资产负债表日前适当日期为截止日实施函证,并对所函证项目自该截止日起至资产负债表日止发生的变动实施其他实质性程序。

(5)函证的控制

注册会计师通常利用被审计单位提供的应收账款明细账户名称及客户地址等资料据以编制询证函,但注册会计师应当对确定需要确认或填列的信息、选择被询证者、设计询证函以及发出和收回询证函保持控制。

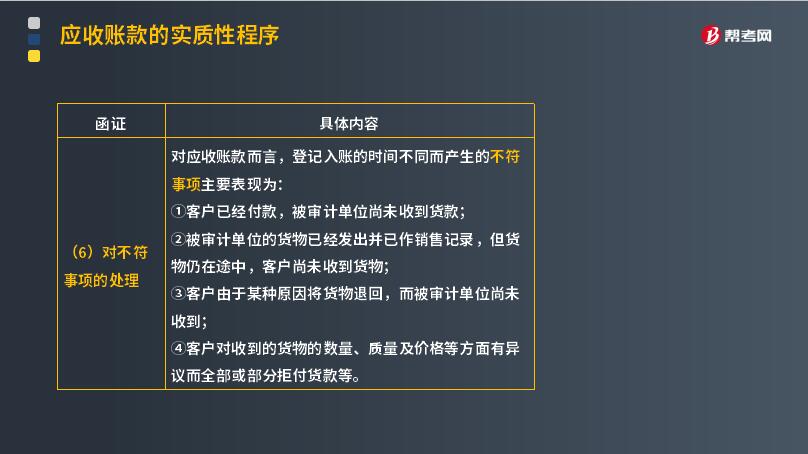

(6)对不符事项的处理

对应收账款而言,登记入账的时间不同而产生的不符事项主要表现为:

① 客户已经付款,被审计单位尚未收到货款;

② 被审计单位的货物已经发出并已作销售记录,但货物仍在途中,客户尚未收到货物;

③ 客户由于某种原因将货物退回,而被审计单位尚未收到;

④ 客户对收到的货物的数量、质量及价格等方面有异议而全部或部分拒付货款等。

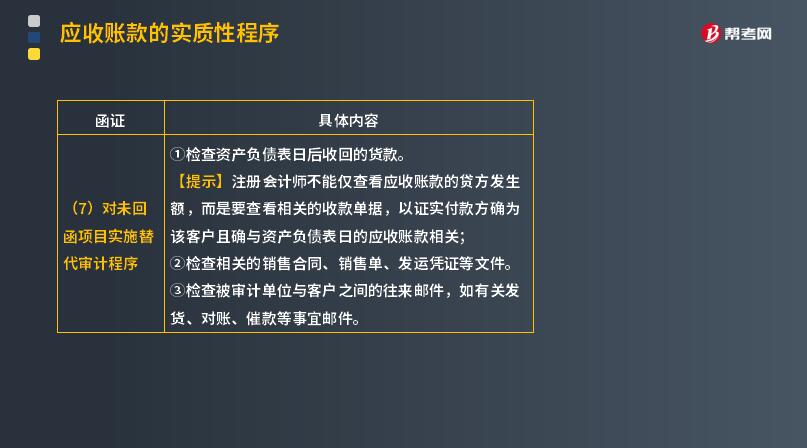

(7)对未回函项目实施替代审计程序

①检查资产负债表日后收回的货款

【提示】注册会计师不能仅查看应收账款的贷方发生额,而是要查看相关的收款单据,以证实付款方确为该客户且确与资产负债表日的应收账款相关;

②检查相关的销售合同、销售单、发运凭证等文件;

③检查被审计单位与客户之间的往来邮件,如有关发货、对账、催款等事宜邮件。

396

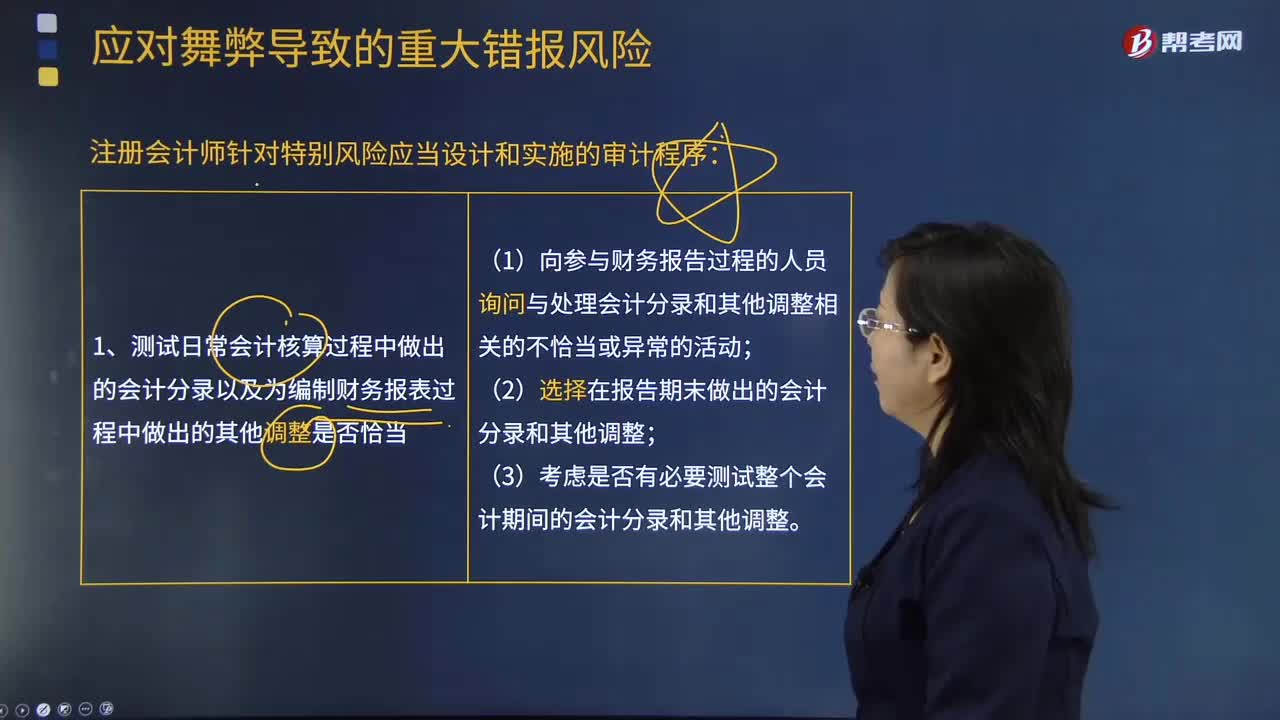

396注册会计师针对特别风险应当设计和实施的审计程序包括哪些?:注册会计师针对特别风险应当设计和实施的审计程序包括哪些?1.测试日常会计核算过程中作出的会计分录以及为编制财务报表过程中作出的其他调整是否适当。(1)向参与财务报告过程的人员询问与处理会计分录和其他调整相关的不恰当或异常的活动;(1)评价管理层在做出会计估计时所作的判断和决策是否反映出管理层的某种偏向(即使判断和决策单独看起来是合理的)。

66

66来看看对其他货币资金实施审计程序时,注册会计师特别关注哪些事项?:来看看对其他货币资金实施审计程序时,进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。注册会计师对其他货币资金实施审计程序时,可以将保证金账户对账单与相应的交易进行核对,根据被审计单位应付票据的规模合理推断保证金数额,检查保证金与相关债务的比例和合同约定是否一致。

167

167如果被审计单位有定期存款,注册会计师可以考虑实施哪些实质性程序?:进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。(1)向管理层询问定期存款存在的商业理由并评估其合理性。存款人是否为被审计单位,定期存款是否被质押或限制使用。如果被审计单位在资产负债表日有大额定期存款,基于对风险的判断考虑选择在资产负债表日实施监盘。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料