下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

β系数越大,所需的期货合约就越多

β系数越小,所需的期货合约就越少

485

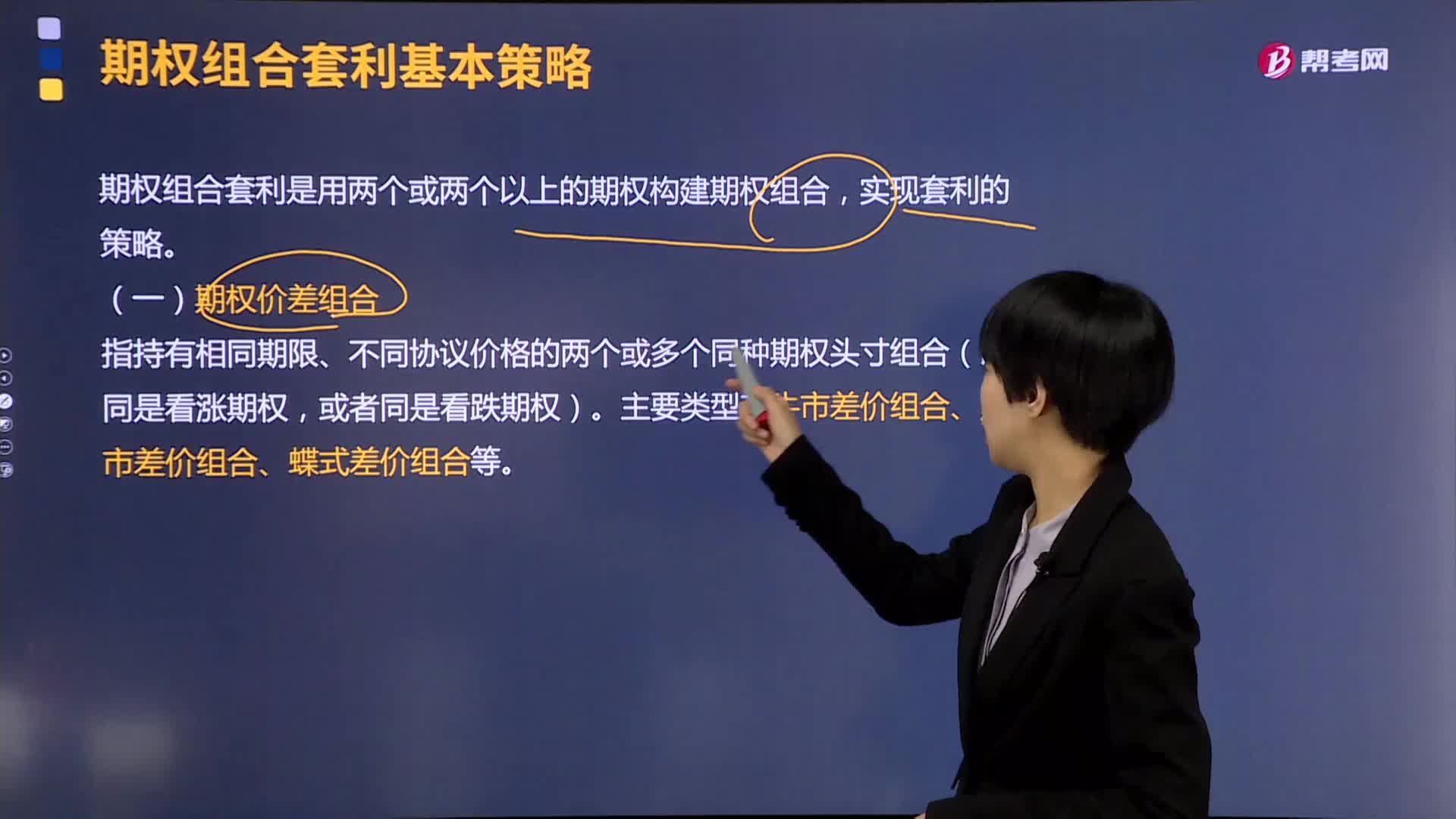

485什么是期权价差组合?:什么是期权价差组合?指持有相同期限、不同协议价格的两个或多个同种期权头寸组合(即同是看涨期权,牛市差价组合是由一份看涨期权多头与一份同一期限较高协议价格的看涨期权空头组成的。也可以由一份看跌期权多头与一份同一期限较高协议价格的看跌期权空头组成,【例题】某交易者9月10日在CME以0.0106的价格出售一张执行价格(汇率)为1.590的DEC 12 GBDUSD看涨期货期权。

451

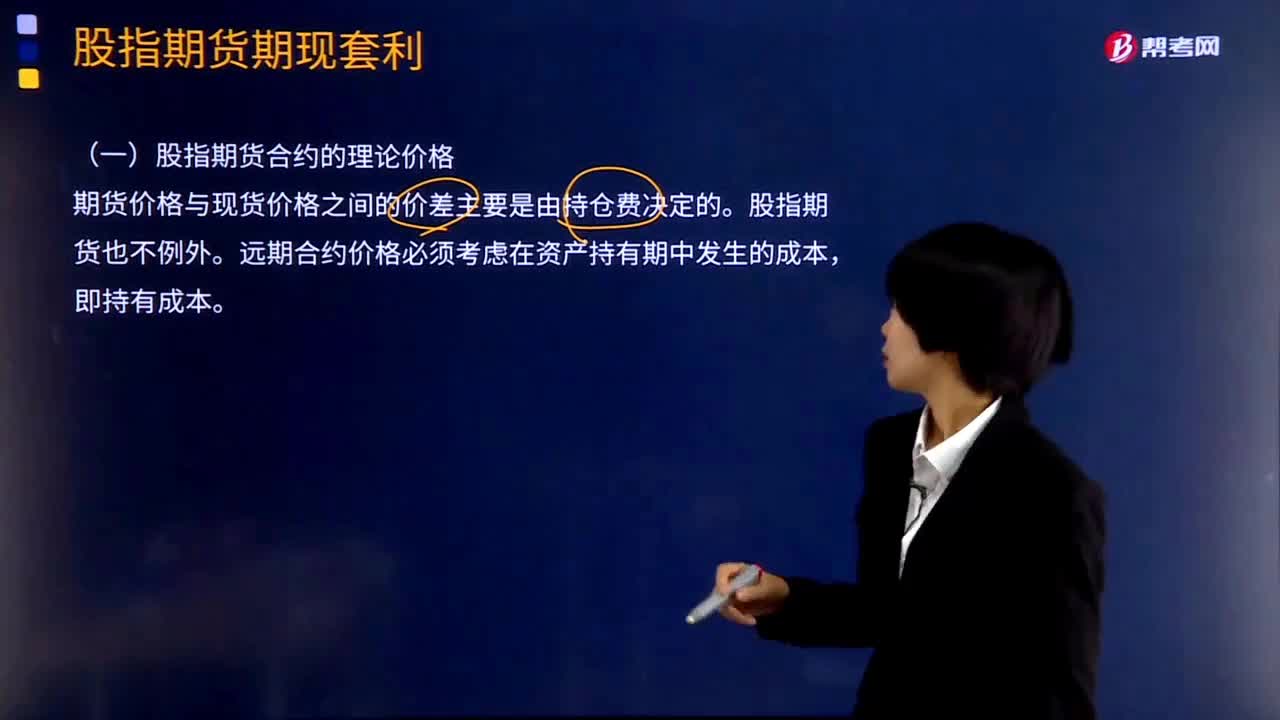

451股指期货合约的理论价格是受什么因素决定?:股指期货合约的理论价格是受什么因素决定?股指期货合约的理论价格主要是由持仓费决定的。期货与现货价格关系经常偏离其应有的水平。只有当实际的股指期货价格高于或低于理论价格时,期货价格与现货价格之间的价差主要是由持仓费决定的。远期合约价格必须考虑在资产持有期中发生的成本,【例题·案例】假定甲拥有一笔市场流动性极好的基础资产(Underlying Asset)。

483

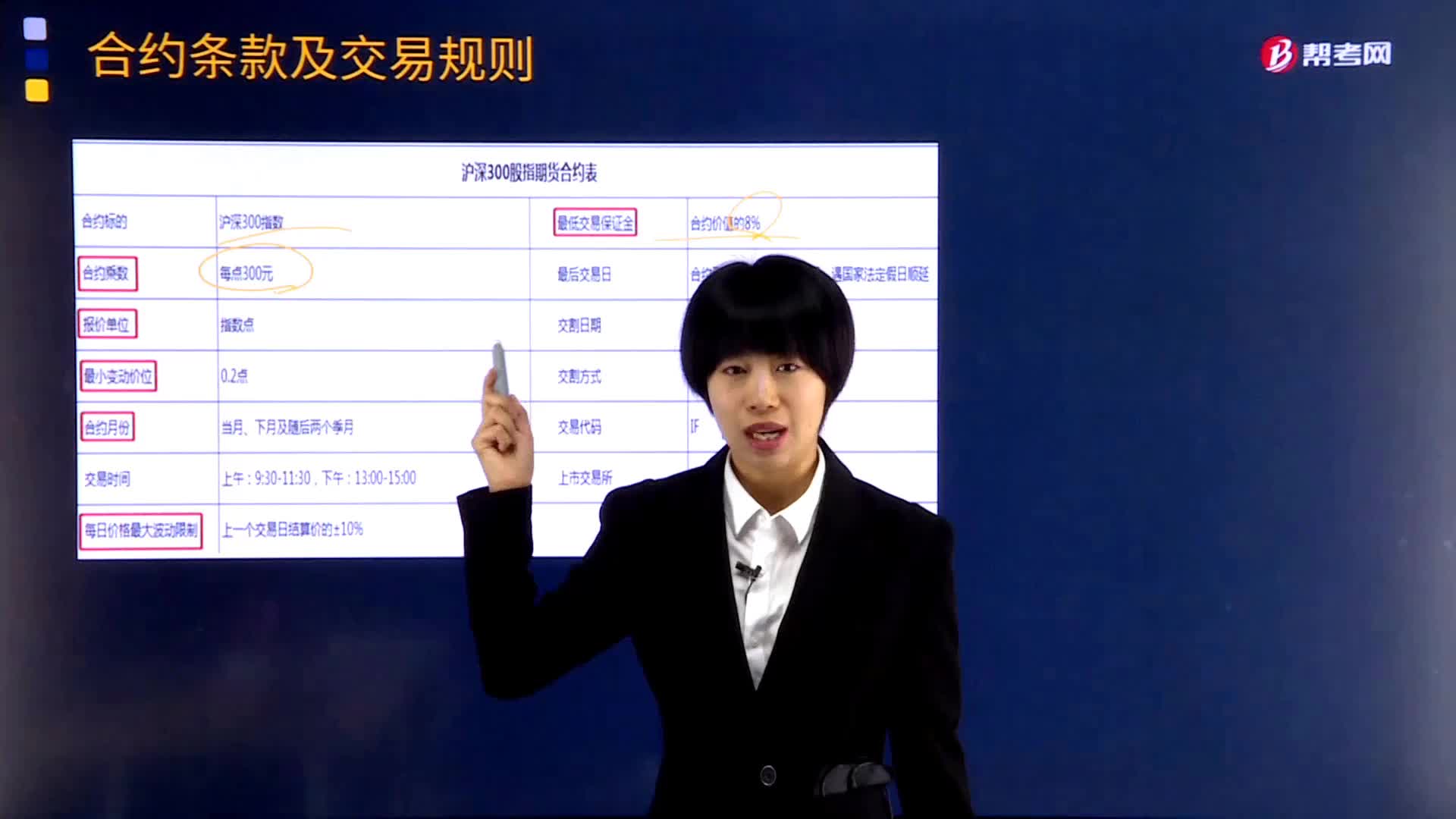

483股指期货的合约条款及交易规则有哪些?:股指期货的合约条款及交易规则有合约乘数、报价方式与最小变动价位、合约月份等。中证500股指期货和上证50股指期货的最小变动价位都是0.2点,股指期货投资者适当性制度主要包含以下要点:3、具有累计10个交易日、20笔以上的股指期货仿真交易成交记录,【例题·单选题】沪深300股指期货的交割结算价是依据( )确定的。C.从上市至最后交易日的所有期货价格的加权平均价。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料