下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、季节性停用的固定资产

C、融资租入的固定资产

55

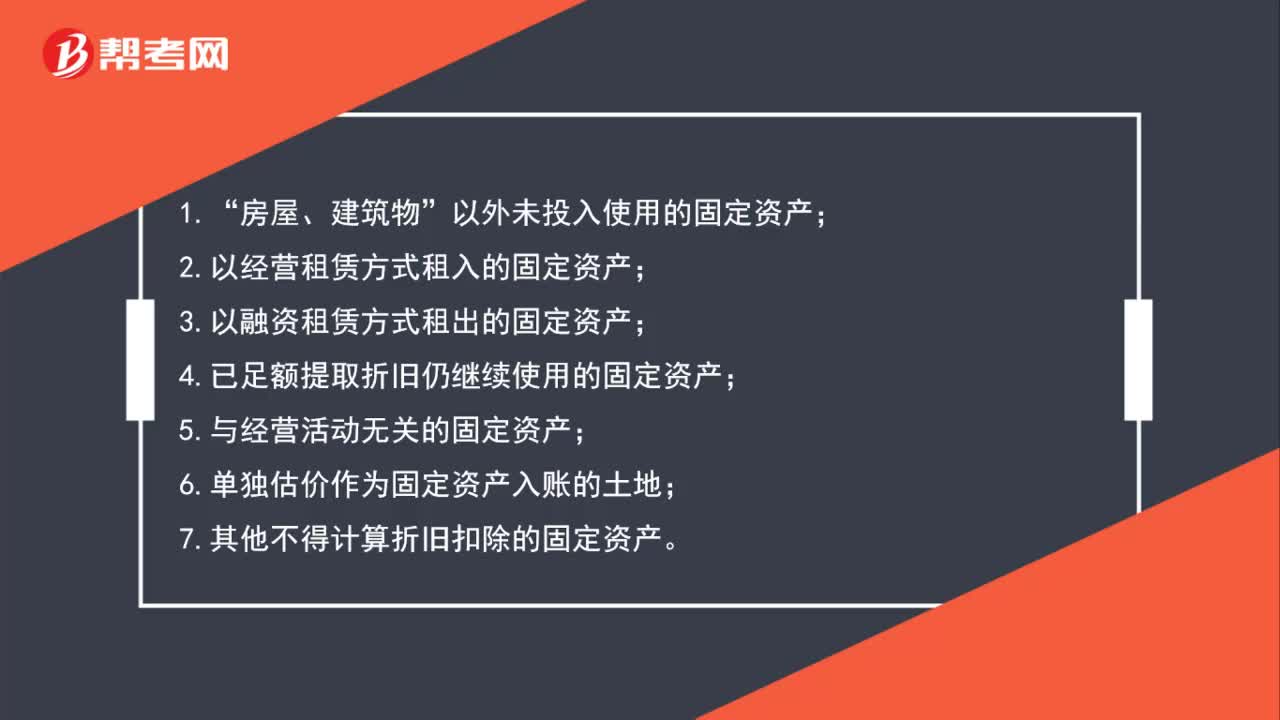

55不得计提折旧扣除的固定资产是什么?:不得计提折旧扣除的固定资产是什么?1.“房屋、建筑物”以外未投入使用的固定资产;2.以经营租赁方式租入的固定资产;3.以融资租赁方式租出的固定资产;4.已足额提取折旧仍继续使用的固定资产;5.与经营活动无关的固定资产;6.单独估价作为固定资产入账的土地;7.其他不得计算折旧扣除的固定资产。

110

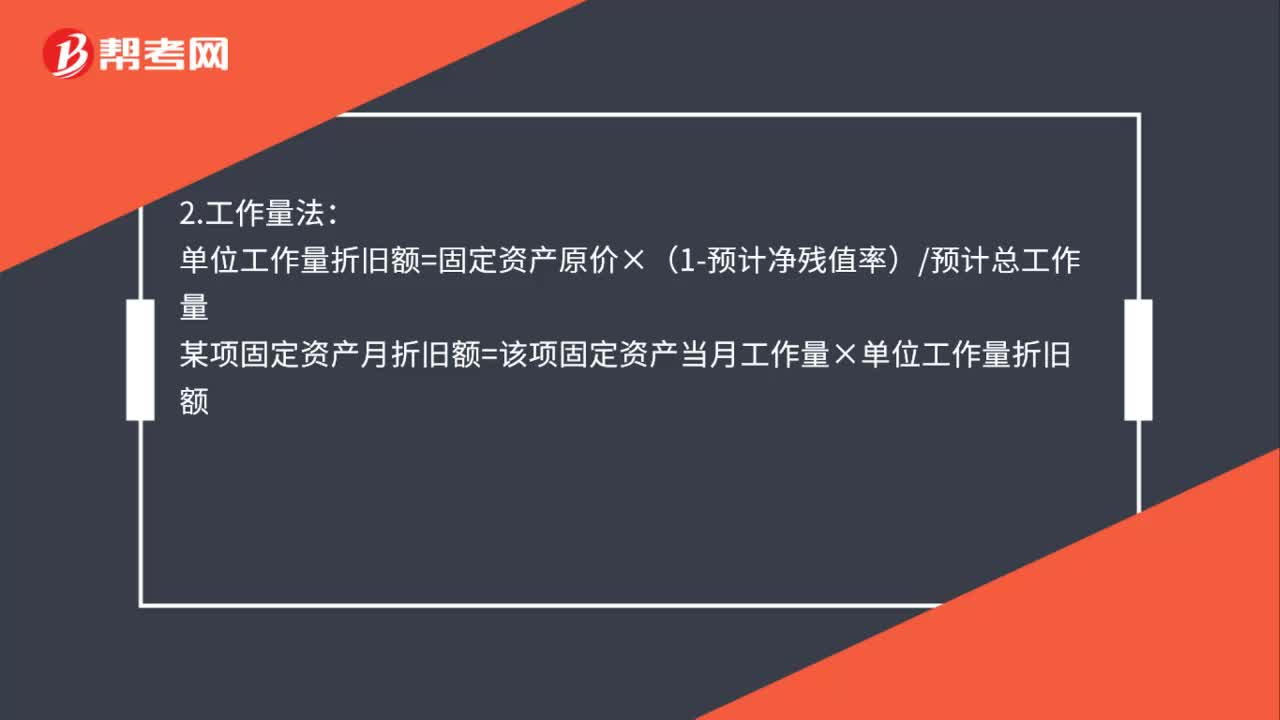

110固定资产计提折旧的方法有几种?:固定资产计提折旧的方法有4种,年折旧率=(1-预计净残值率)÷预计使用寿命(年)×100%:月折旧额=固定资产原价×年折旧率÷12:单位工作量折旧额=固定资产原价×(1-预计净残值率)预计总工作量。某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额:月折旧额=固定资产净值×年折旧率÷12将固定资产净值扣除预计净残值后的余额平均摊销年折旧率=尚可使用寿命预计使用寿命的年数总和×100%

77

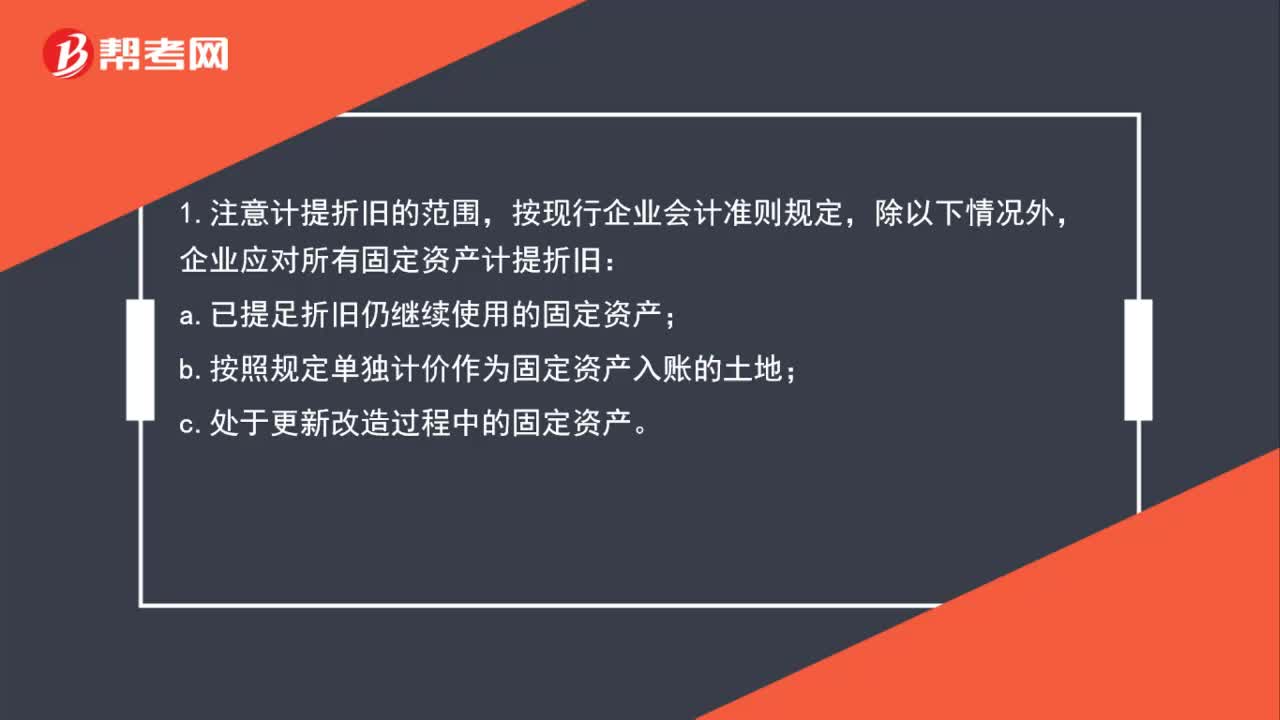

77固定资产折旧及计提范围是什么?:固定资产折旧及计提范围是什么?1.注意计提折旧的范围,按现行企业会计准则规定,企业应对所有固定资产计提折旧:a.已提足折旧仍继续使用的固定资产;b.按照规定单独计价作为固定资产入账的土地;c.处于更新改造过程中的固定资产。2.未使用的机器设备、仪器仪表、运输工具、工具器具、季节性停用也要计提折旧。3.注意再计提固定资产这就是应考虑固定资产减值准备。4.注意折旧期间跨年度时年折旧额的确定。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料