下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、对债务人的特定财产享有的担保权一般应暂停行使

B、债务人的出资人一般不得请求投资收益分配

D、债务人的董事、监事、高级管理人员一般不得向第三人转让其持有的债务人的股权

517

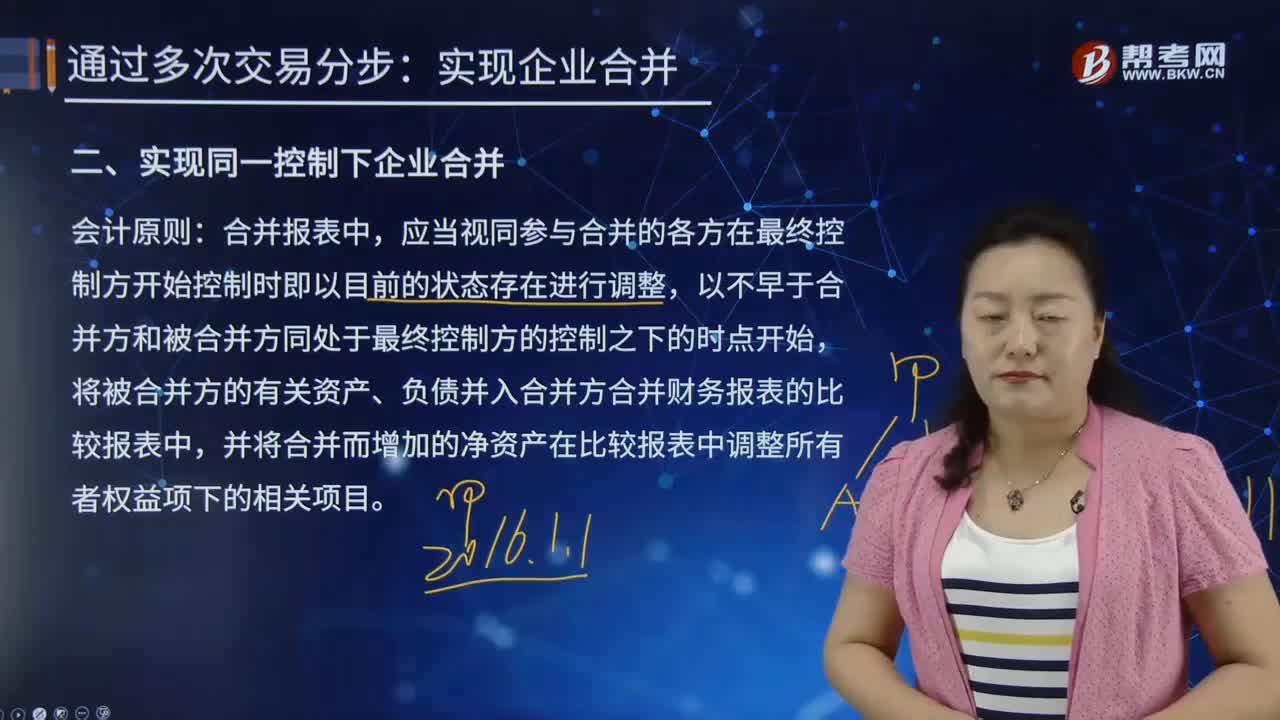

517合并财务报表中如何实现同一控制下企业合并?:合并方按照合并日取得被合并方所有者权益在最终控制方合并报表中的账面价值的份额作为长期股权投资的初始投资成本,初始投资成本与达到合并前股权投资(截止至合并日的)账面价值加上合并日取得股份新支付对价的账面价值之和的差额调整资本公积,合并日之前持有的股权涉及其他综合收益和其他资本公积待处置时再转入损益:长期股权投资(在最终控制方合并报表中的账面价值的份额)。

43

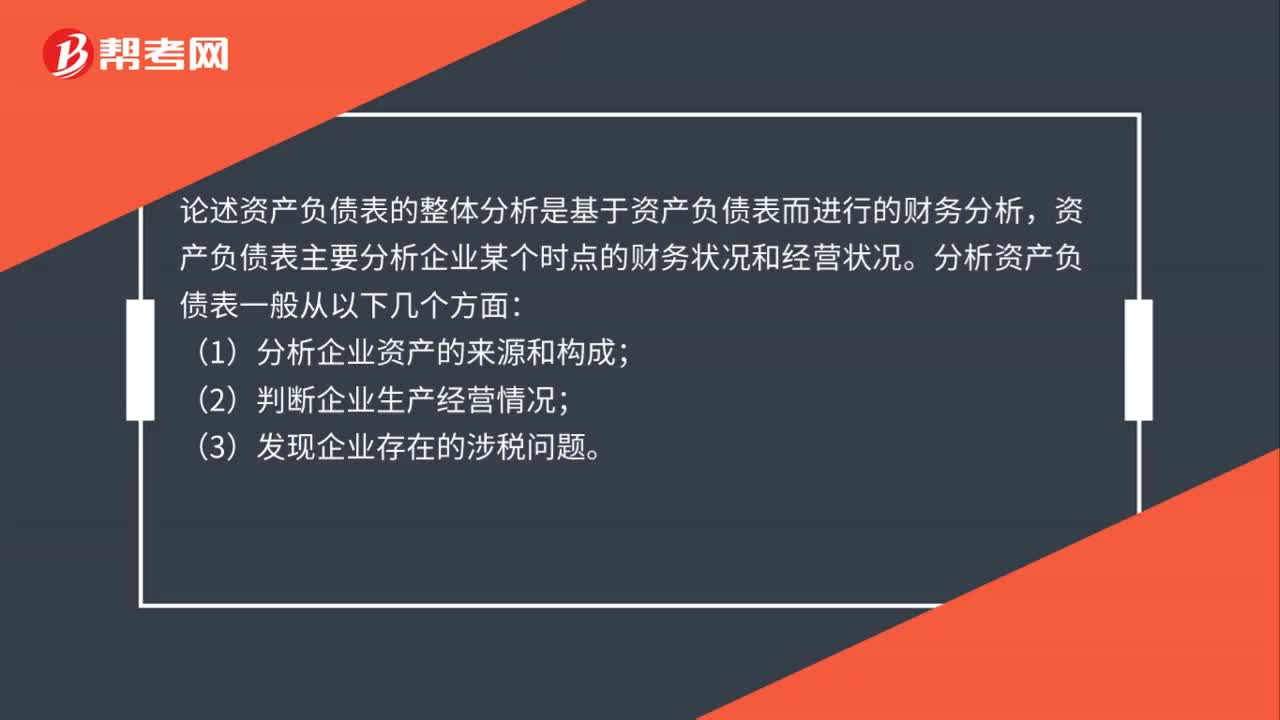

43如何整体分析论述资产负债表?:如何整体分析论述资产负债表?论述资产负债表的整体分析是基于资产负债表而进行的财务分析,资产负债表主要分析企业某个时点的财务状况和经营状况。分析资产负债表一般从以下几个方面:(1)分析企业资产的来源和构成;(2)判断企业生产经营情况;(3)发现企业存在的涉税问题。

187

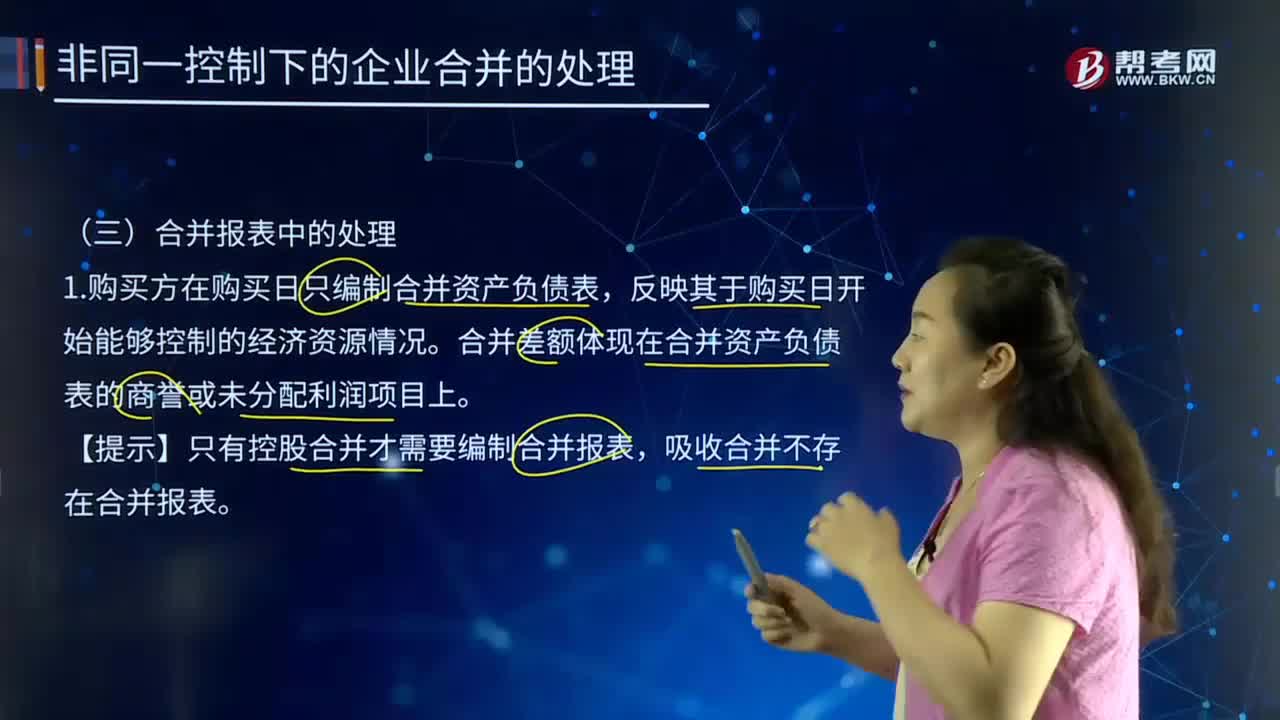

187非同一控制下的企业合并的处理中合并报表是如何处理的?:新企业的资产等于各个合并企业的资产总和,1.购买方在购买日只编制合并资产负债表。合并差额体现在合并资产负债表的商誉或未分配利润项目上。按公允价值调整子公司资产负债:母公司按照账面价值并入合并报表,子公司按照公允价值并入合并报表,抵消母公司长期股权投资和子公司所有者权益,资本公积(子公司公允价值调整后金额),长期股权投资(合并成本)。被购买方在企业合并后仍持续经营的

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料