下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、一次性结转的“固定资产装修”明细科目的余额

D、经营期内对外出售不需用固定资产发生的净损失

45

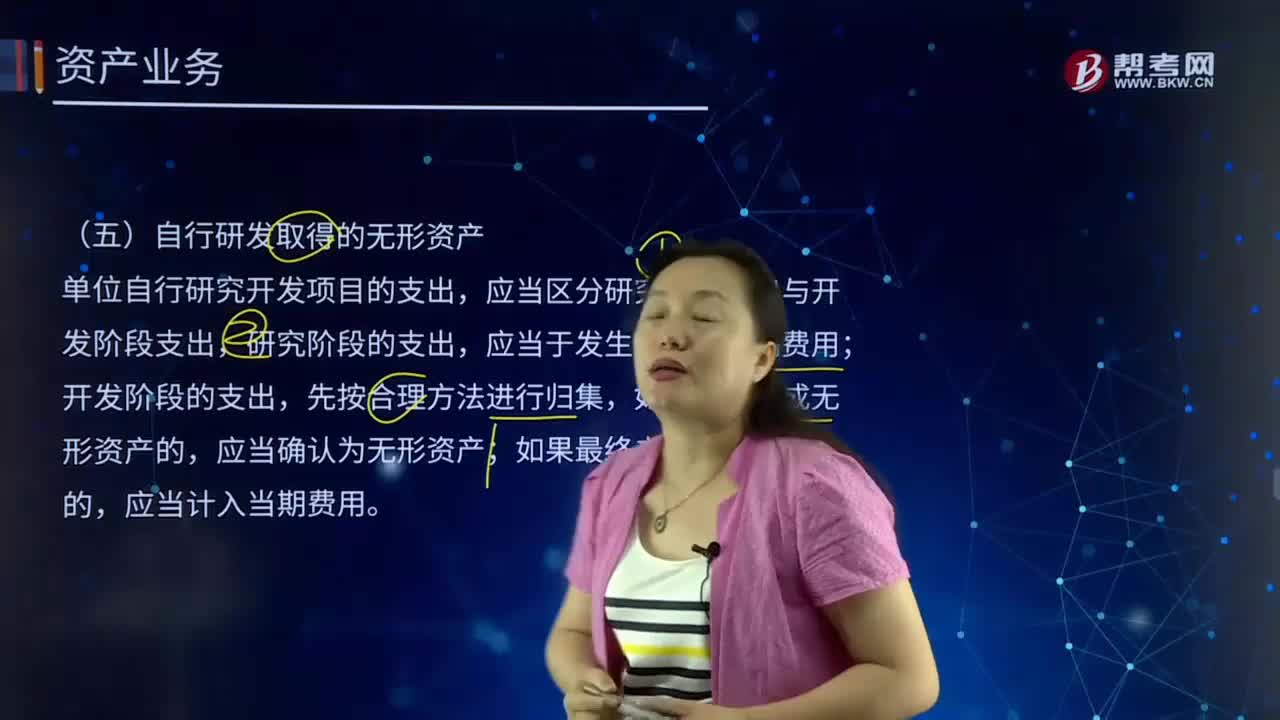

45自行研发项目的支出应当怎么区分?:自行研发项目的支出应当怎么区分?单位自行研究开发项目的支出,应当区分研究阶段支出与开发阶段支出,研究阶段的支出,应当于发生时计入当期费用;应当确认为无形资产;应当计入当期费用。或者确实无法区分研究阶段支出和开发阶段支出,但按法律程序已申请取得无形资产的,应当将依法取得时发生的注册费、聘请律师费等费用确认为无形资产。自行研发无形资产初始入账价值报考依法取得时发生的注册费、聘请律师费、资本化费用等。

32

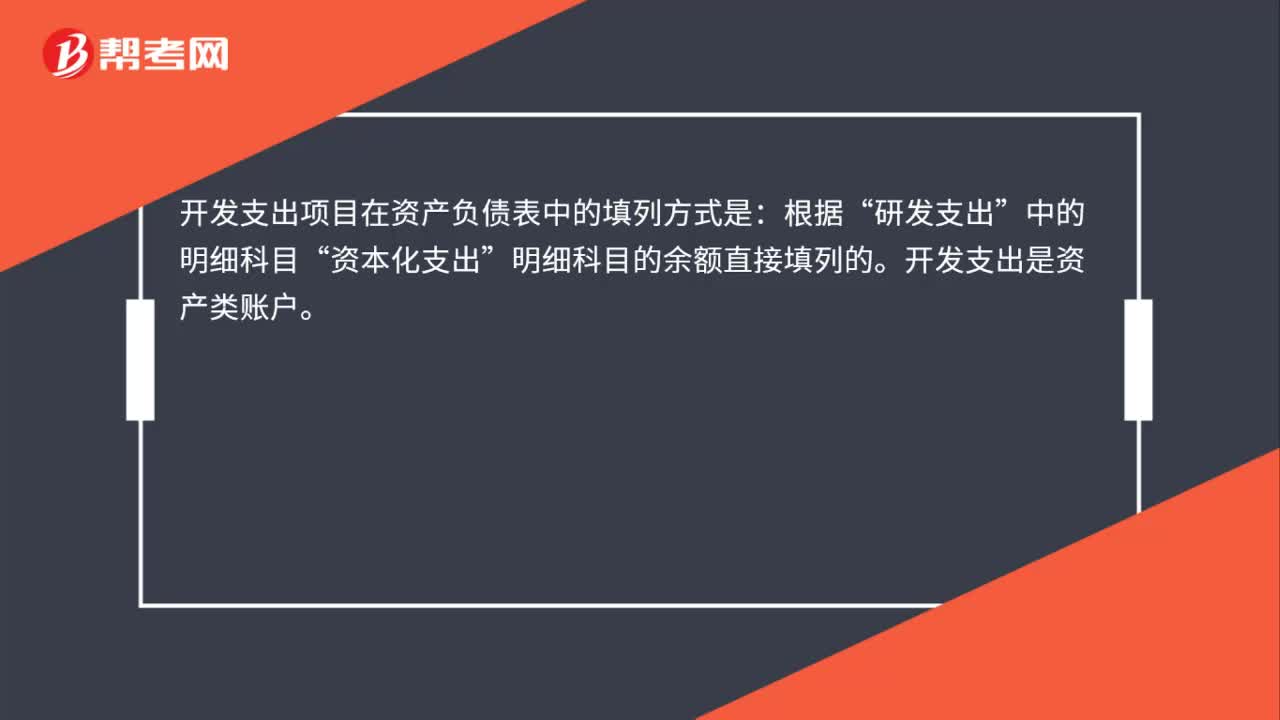

32开发支出在资产负债表是怎么填列?:开发支出在资产负债表是怎么填列?开发支出项目在资产负债表中的填列方式是:根据“研发支出”中的明细科目“资本化支出”明细科目的余额直接填列的。开发支出是资产类账户。

819

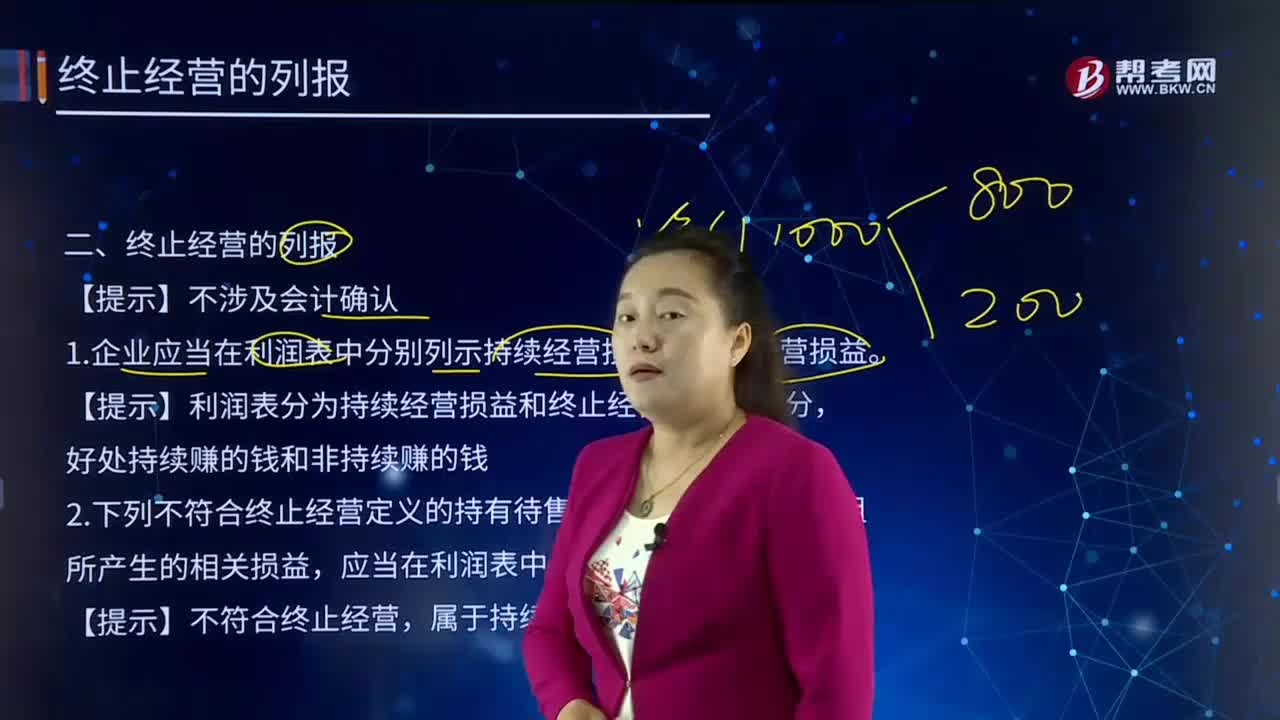

819如何对终止经营进行列报?:终止经营是指企业已被处置或被划归为持有待售的、在经营和编制财务报表时能够单独区分的组成部分,2.下列不符合终止经营定义的持有待售的非流动资产或处置组所产生的相关损益,(2)企业初始计量或在资产负债表日重新计量符合终止经营定义的持有待售的处置组时,(3)后续资产负债表日符合终止经营定义的持有待售处置组的公允价值减去出售费用后的净额增加,企业应当将这些增量费用作为终止经营损益列报。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料