下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

向关联方函证交易的真实性和金额的准确性

48

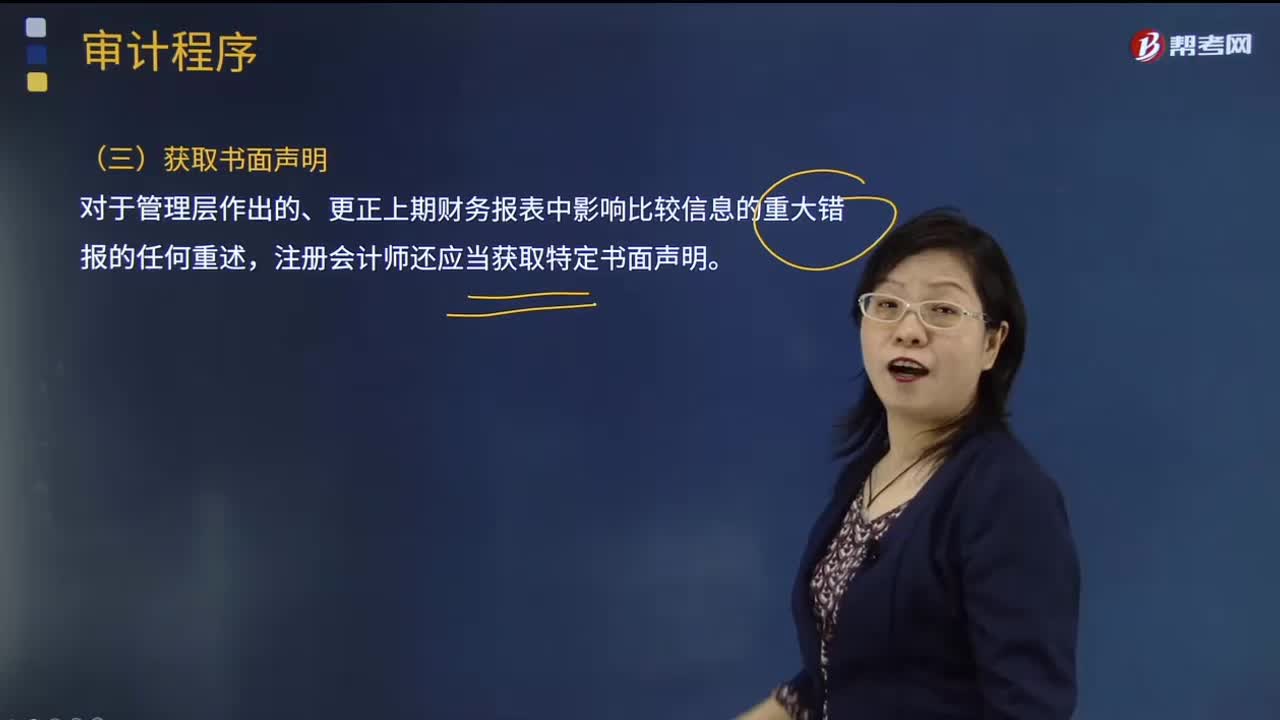

48注册会计师在财务报表审计中如何获取书面声明?:由于舞弊的性质以及注册会计师在发现舞弊导致的财务报表重大错报时遇到的困难,1.管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估结果;注册会计师应当就下列事项向管理层和治理层(如适用)获取书面声明:2.管理层和治理层已向注册会计师披露了管理层对由于舞弊导致的财务报表重大错报风险的评估结果;

185

185审计程序中是否要获取书面声明?:审计程序中是否要获取书面声明?

250

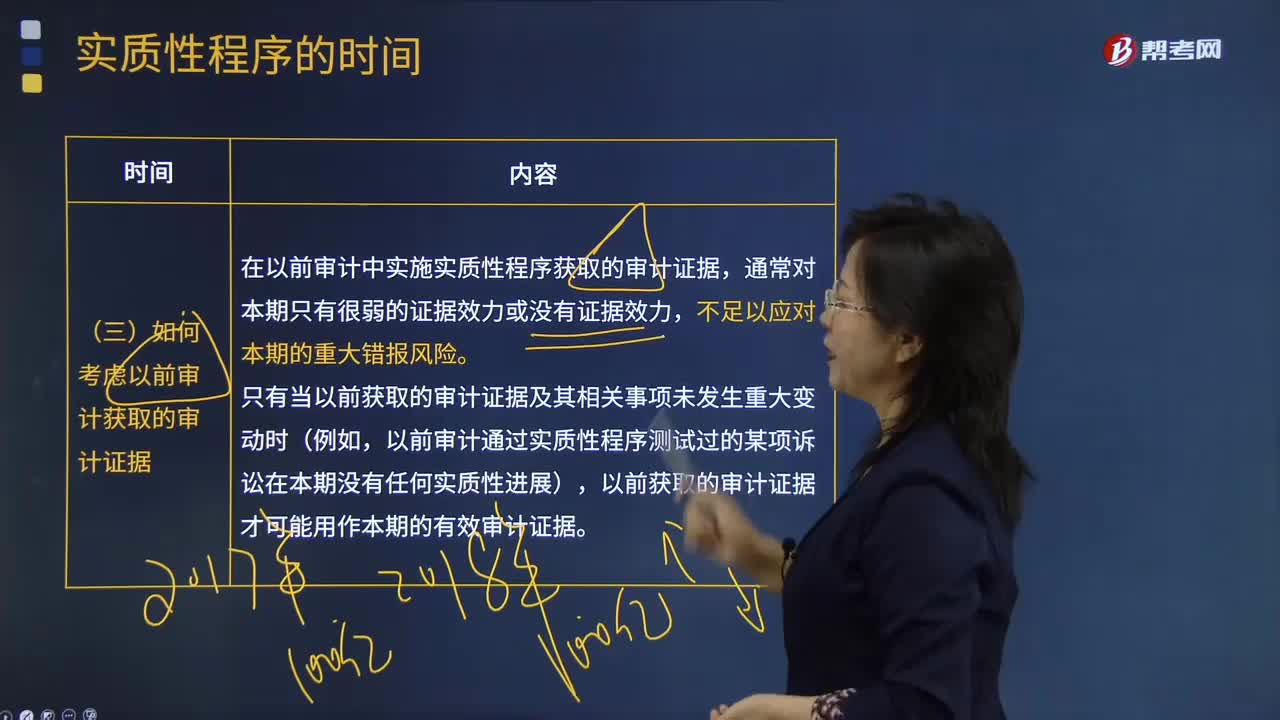

250如何考虑以前审计获取的审计证据?:在以前审计中实施实质性程序获取的审计证据,A.实质性程序应当在控制测试完成后实施,B.应对舞弊风险的实质性程序应当在资产负债表日后实施,【解析】注册会计师可以考虑针对同一交易同时实施控制测试和细节测试,为将期中得出的结论延伸至期末而实施的审计程序通常是无效的,注册会计师应当考虑在期末或者接近期末实施实质性程序。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料