下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

129.6

90

90非直接销售和自用房地产的收入如何确定?:非直接销售和自用房地产的收入确定:1.房地产开发企业将开发的产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币资产等,发生所有权转移时应视同销售房地产。(1)按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;(2)由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。(1)已全额开具商品房销售发票的,按照发票所载金额确认收入。

18

18销售货物收入是什么?:销售货物收入,是指企业销售商品、产品、原材料、包装物、低值易耗品以及其他存货取得的收入。

43

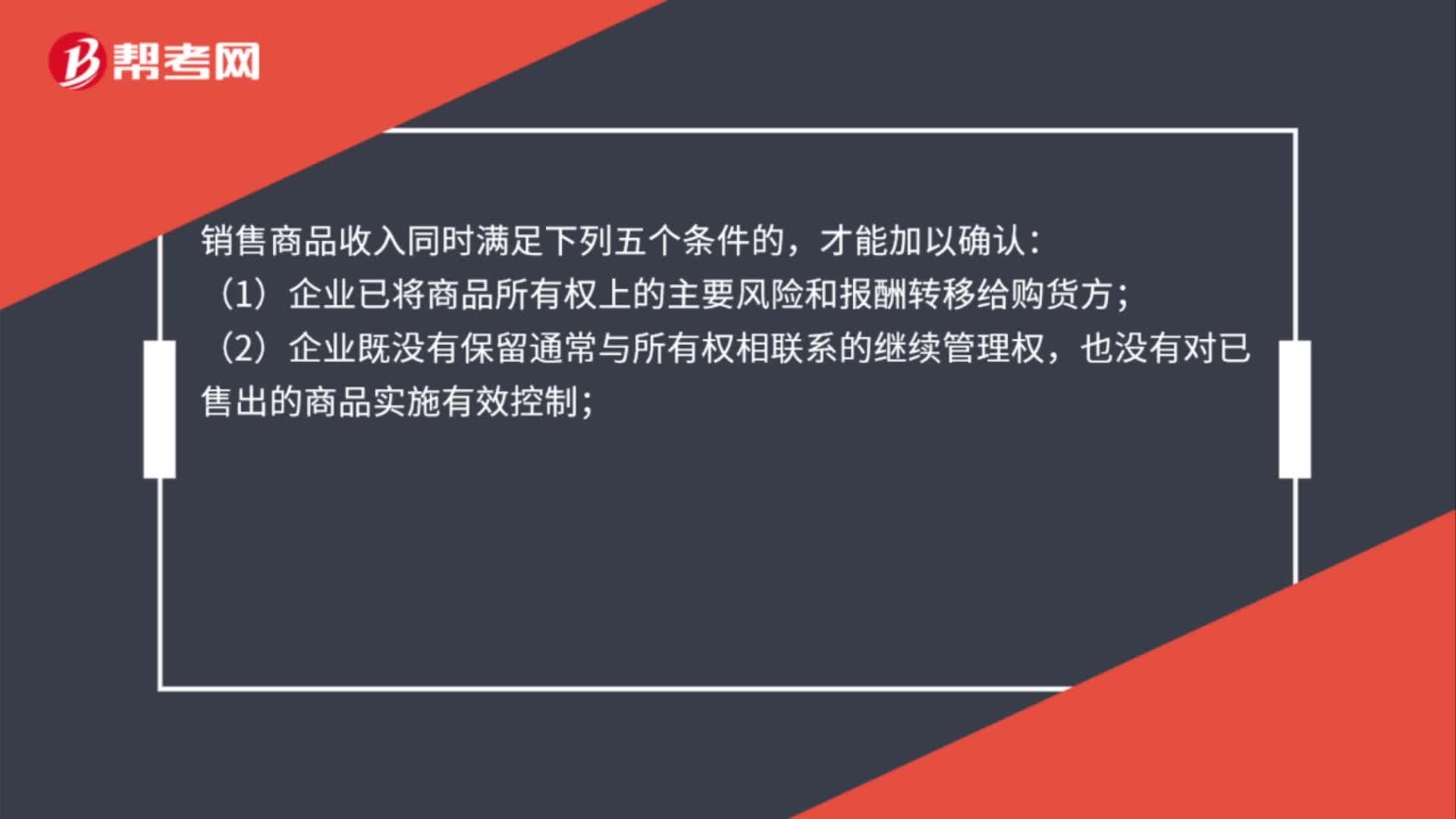

43销售货物收入确认的一般规定是什么?:销售货物收入确认的一般规定是什么?销售商品收入同时满足下列五个条件的,才能加以确认:(1)企业已将商品所有权上的主要风险和报酬转移给购货方;(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;(3)收入的金额能够可靠地计量;(4)相关的经济利益很可能流入企业;(5)相关的已发生或将发生的成本能够可靠地计量。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料