下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、外购的与本企业所生产的产品名称、性能相同,使用本企业注册商标,并出口给进口本企业自产货物的外商的产品

B、外购的与本企业所生产的产品配套出口,不经过本企业加工或组装,出口后能直接与本企业自产货物组合成成套产品,并出口给进口本企业自产货物的外商的产品

C、外购的与本企业所生产的产品配套出口,出口给进口本企业自产货物外商的,用于维修本企业出口的自产货物的零部件

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

133

133免征关税的进出口货物包括哪些?:免征关税的进出口货物包括哪些?免征关税的进出口货物:1.关税税额在人民币50元以下的一票货物;4.在海关放行前损失的货物;一、可以暂不缴纳关税的进出口货物(6个月内)(P324)。纳税义务人自缴纳税款之日起1年内,可以申请退还关税,1.已征进口关税的货物,原状退货复运出境的;2.已征出口关税的货物,原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的;3.已征出口关税的货物。

322

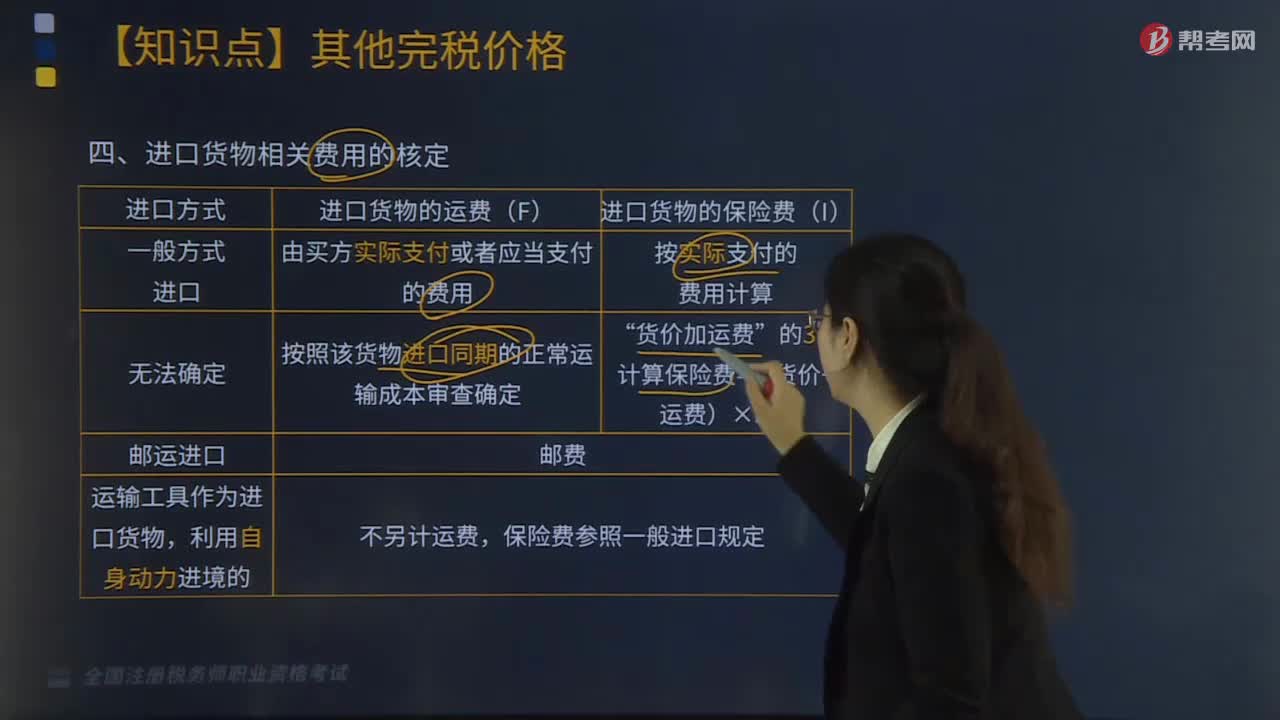

322出口货物的完税价格如何确定?:出口货物的完税价格如何确定?出口货物的完税价格由海关以该货物的成交价格为基础审查确定,卖方为出口该货物应当向买方直接收取和间接收取的价款总额:下列税收、费用不计入出口货物的完税价格;2.在货物价款中单独列明的货物运至中华人民共和国境内输出地点装载后的运输及其相关费用、保险费(出口货物的运保费最多算至离境口岸),出口货物的成交价格不能确定的,依次以下列价格审查确定该货物的完税价格;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料