由于手工帐,2019年12月的报表出错了,审计时没发现,事务所就照着报表出报告,现在怎么调整?

由于手工帐,2013年12月的报表出错了,审计时没发现,事务所就照着报表出报告,现在怎么调整?就是费用类的出错了。 ![]()

最佳答案

biangumin 新兵答主 12-09 TA获得超过9598个赞

审计报告的意见类型共有4种基本类型,但也有时也会根据情况附带强调段和其他事项段,它们分别适用的情形如下:

1、无保留意见。财务报表在所有重大方面按照适用的财务报告编制基础编制并实现公允反映。

2、保留意见。错报单独或汇总起来对财务报表影响重大,但不具有广泛性。或者,注册会计师无法获取充分、适当的审计证据以作为形成审计意见的基础,但认为未发现的错报(如存在)对财务报表可能产生的影响重大,但不具有广泛性。

3、否定意见。在获取充分、适当的审计证据后,如果认为错报单独或汇总起来对财务报表的影响重大且具有广泛性。

4、无法表示意见。无法获取充分、适当的审计证据以作为形成审计意见的基础,但认为未发现的错报(如存在)对财务报表可能产生的影响重大且具有广泛性。

带强调事项段。是指审计报告中含有的一个段落,该段落提及已在财务报表中恰当列报或披露的事项,根据注册会计师的职业判断,该事项对财务报表使用者理解财务报表至关重要。

带其他事项段。是指审计报告中含有的一个段落,该段落提及未在财务报表中列报或披露的事项,根据注册会计师的职业判断,该事项与财务报表使用者理解审计工作、注册会计师的责任或审计报告相关。

以上内容引自《中国注册会计师审计准则第1501号——对财务报表形成审计意见和出具审计报告》(2019年11月1日修订)、《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》(2019年11月1日修订)、《中国注册会计师审计准则第1503号——在审计报告中增加强调事项段和其他事项段》(2019年11月1日修订)。![]()

1、无保留意见。财务报表在所有重大方面按照适用的财务报告编制基础编制并实现公允反映。

2、保留意见。错报单独或汇总起来对财务报表影响重大,但不具有广泛性。或者,注册会计师无法获取充分、适当的审计证据以作为形成审计意见的基础,但认为未发现的错报(如存在)对财务报表可能产生的影响重大,但不具有广泛性。

3、否定意见。在获取充分、适当的审计证据后,如果认为错报单独或汇总起来对财务报表的影响重大且具有广泛性。

4、无法表示意见。无法获取充分、适当的审计证据以作为形成审计意见的基础,但认为未发现的错报(如存在)对财务报表可能产生的影响重大且具有广泛性。

带强调事项段。是指审计报告中含有的一个段落,该段落提及已在财务报表中恰当列报或披露的事项,根据注册会计师的职业判断,该事项对财务报表使用者理解财务报表至关重要。

带其他事项段。是指审计报告中含有的一个段落,该段落提及未在财务报表中列报或披露的事项,根据注册会计师的职业判断,该事项与财务报表使用者理解审计工作、注册会计师的责任或审计报告相关。

以上内容引自《中国注册会计师审计准则第1501号——对财务报表形成审计意见和出具审计报告》(2019年11月1日修订)、《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》(2019年11月1日修订)、《中国注册会计师审计准则第1503号——在审计报告中增加强调事项段和其他事项段》(2019年11月1日修订)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

24

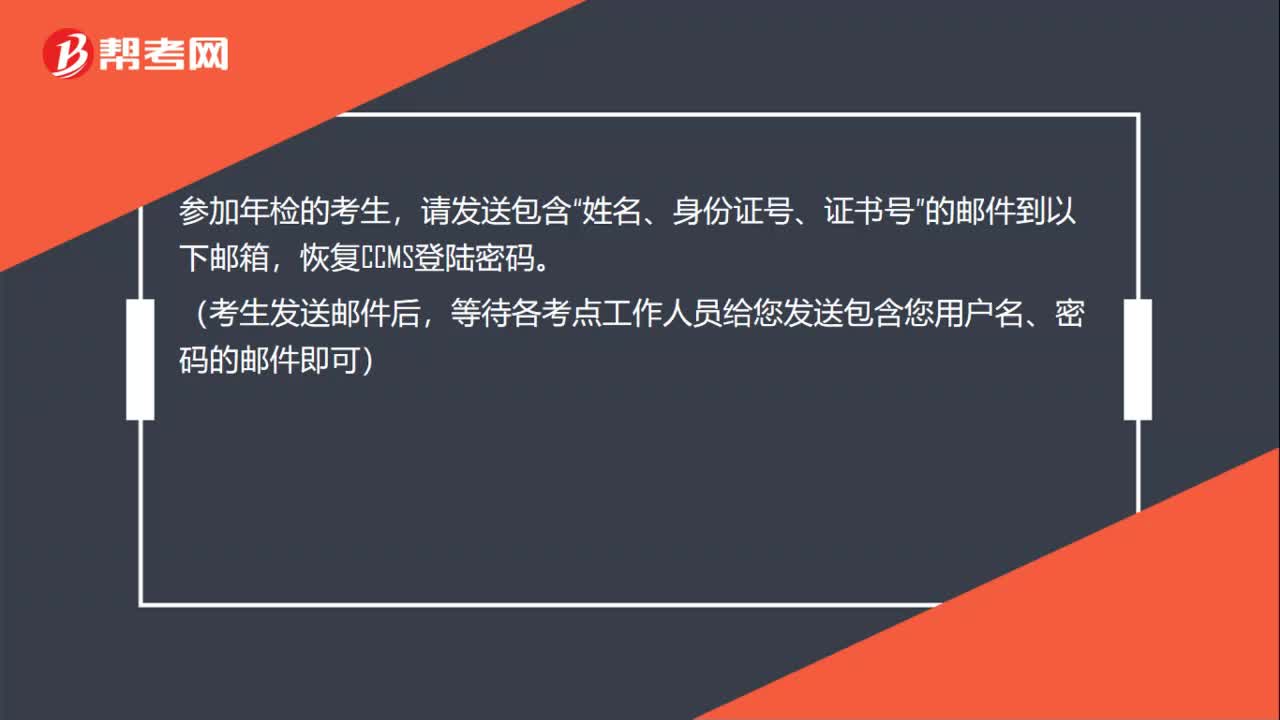

24CIA年检怎么手动重置密码邮箱?:CIA年检怎么手动重置密码邮箱?参加年检的考生,请发送包含“姓名、身份证号、证书号”的邮件到以下邮箱,恢复CCMS登陆密码。(考生发送邮件后,等待各考点工作人员给您发送包含您用户名、密码的邮件即可)

552播放2020-06-09 78

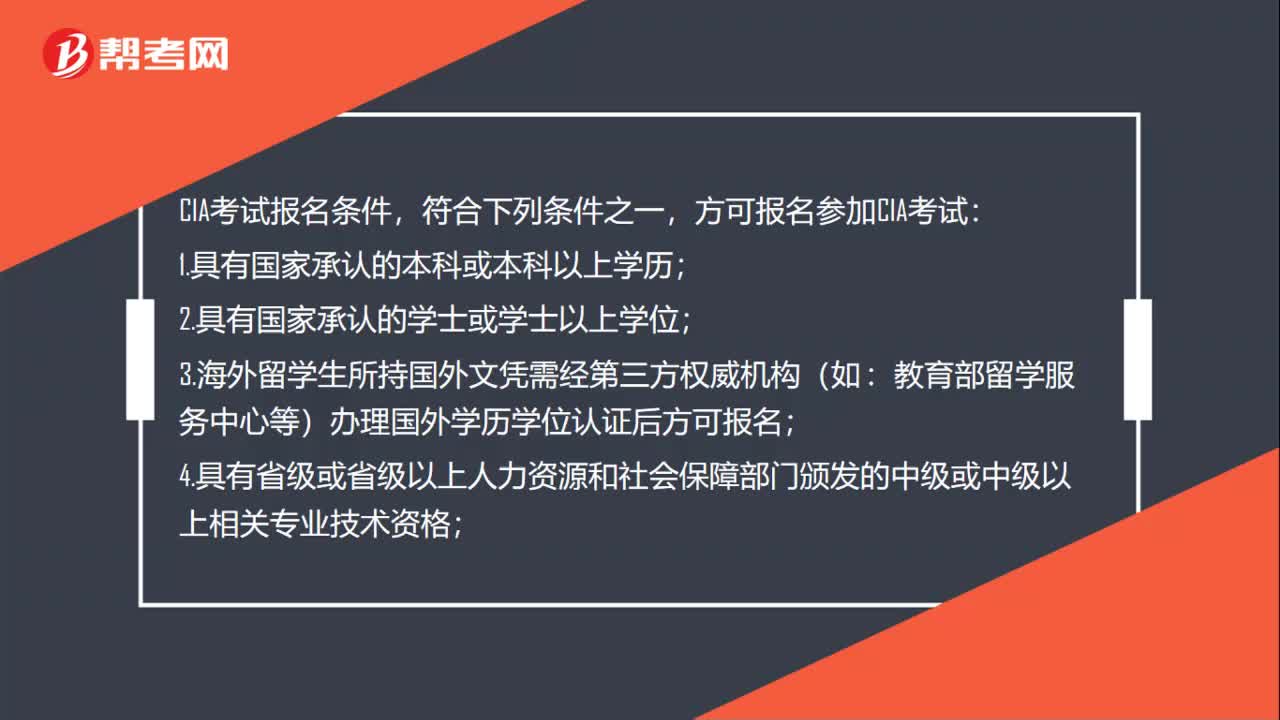

78CIA考试有哪些报名要求?:CIA考试有哪些报名要求?CIA考试报名条件,方可报名参加CIA考试:3.海外留学生所持国外文凭需经第三方权威机构(如:教育部留学服务中心等)办理国外学历学位认证后方可报名;4.具有省级或省级以上人力资源和社会保障部门颁发的中级或中级以上相关专业技术资格;6.在校学习的全日制本科院校审计、会计及相关专业四年级学生,取得毕业证书)当年方可报名参加考试。

423播放2020-06-08 42

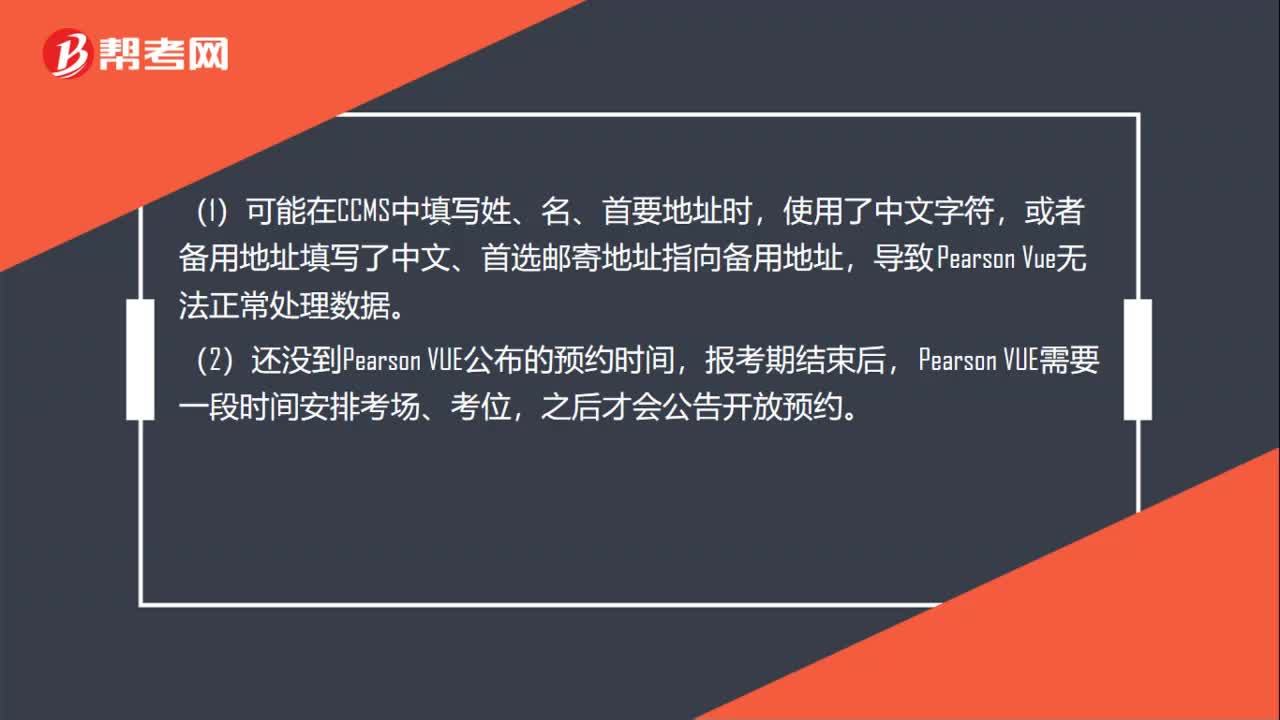

42CIA考试收到成功报考确认邮件,但为什么登陆网站不能预约?:CIA考试收到成功报考确认邮件,但为什么登陆网站不能预约?(1)可能在CCMS中填写姓、名、首要地址时,使用了中文字符,或者备用地址填写了中文、首选邮寄地址指向备用地址,导致Pearson Vue无法正常处理数据。(2)还没到Pearson VUE公布的预约时间,报考期结束后,Pearson VUE需要一段时间安排考场、考位,之后才会公告开放预约。

539播放2020-06-08

国际注册内部审计师(CIA)当时考完就可以出成绩吗?

cayingmai·2020-06-08学审计专业的,出来能去哪些单位就业?

chanzhence·2020-04-20审计报告的定义是什么?

babangcuo·2019-12-102019年审计师考试报名时间

bizhengmou·2019-12-09作为公司2019年财务报表的审计师,出现销售的一些误差怎么回事?

bangenzen·2019-10-25我的表妹想考国际注册内部审计师CIA考试请问报考流程是什么

biandunhuan·2019-08-082019年审计师考试报名时间

美丽往事想千遍沉溺往事几千遍·2019-07-01全日制本科08年毕业,07年1月开始做财务,2019年能否报考中级审计师

chaiseku·2019-06-04审计调整和所得税汇算清缴有什么联系?

angui·2019-05-29关于中级审计师报名条件

bianshelve·2017-09-18

CIA考试成绩管理办法是什么

chaniuduan·2021-03-12CIA机考提供什么语言

chaniuduan·2021-03-12CIA考试如何预约机考

bangzichun·2021-03-12CIA机考接受哪些付款方式

bieshumo·2021-03-12CIA机考能否改期或取消

chaniuduan·2021-03-12考完CIA总共需要花多少费用?

caoruolv·2021-03-12国际内部审计师考试是笔试吗

caonengma·2021-03-12如何查询CIA考试机考成绩

cairicu·2021-03-13CIA内部审计协会的联系方式是什么

biandendiu·2021-03-13国内有多少人持有CIA资格

beichenglei·2021-03-13

如何获得在CCMS中缴纳费用的报销凭据

帮考网校·2022-01-25CIA证书存在哪几种状态

帮考网校·2022-01-26国际内部注册审计师的证书含金量如何

帮考网校·2022-02-142022年CIA还值得考吗?

帮考网校·2022-01-26CIA考试免试的具体要求

帮考网校·2022-02-10哪些人不允许报名参加CIA考试

帮考网校·2022-02-09CIA证书进行年检的方法

帮考网校·2022-02-07国际注册内部审计师考试注意事项

帮考网校·2022-01-29国际内部审计师考试只有英语吗

帮考网校·2022-01-292022年CIA第一次机考预约考试的时间

帮考网校·2022-02-09

CIA考试都考些什么?

anlouden·2020-08-01CIA考试的报考条件是什么?我是【毕业院校】的

bimaai·2020-08-01注册会计师是什么级别的职称?她和初级,中级,高级有什么区别吗?

bosaichao·2020-07-16美国注册会计师需要考几科,难不难?

baigangbai·2020-07-02考过了美国注册会计师可以胜任哪些岗位?

bengsaifeng·2020-07-02为什么好多人选择了考取美国注册会计师cma?

cezhongfen·2020-06-28为何要考取美国注册会计师cma?

biecaici·2020-06-28四大会计事务所需要拥有美国注册会计师cma的证书的人吗?

aroudi·2020-06-28我不是会计专业能考美国注册会计师cma吗?

caojingnan·2020-06-28美国注册会计师cma和中国注册会计师的区别在哪里?

bulianwo·2020-06-28

热门视频

01:37怎么申请CIA考试?

01:37怎么申请CIA考试?2020-06-05

00:31CIA考试适合什么样的人去考?

00:31CIA考试适合什么样的人去考?2020-06-05

00:38CIA考试是中文还是英文?

00:38CIA考试是中文还是英文?2020-06-05

00:33CIA考试是什么?

00:33CIA考试是什么?2020-06-05

00:27CIA考试是当场出成绩吗?

00:27CIA考试是当场出成绩吗?2020-06-05

互动交流

微信扫码关注公众号

获取更多考试热门资料