内部控制:是在一定的环境下,单位为了提高经营效率、充分有效地获得和使用各种资源,达到既定管理目标,而在单位内部实施的各种制约和调节的组织、计划、程序和方法。

控制要素:

企业建立与实施有效的内部控制,应当包括下列要素 :

(一)内部环境。内部环境是企业实施内部控制的基础,一般包括治理结构、机构设置及权责分配、内部审计、人力资源政策、企业文化等。

(二)风险评估。风险评估是企业及时识别、系统分析经营活动中与实现内部控制目标相关的风险,合理确定风险应对策略。

(三)控制活动。控制活动是企业根据风险评估结果,采用相应的控制措施,将风险控制在可承受度之内。

(四)信息与沟通。信息与沟通是企业及时、准确地收集、传递与内部控制相关的信息,确保信息在企业内部、企业与外部之间进行有效沟通。

(五)内部监督。内部监督是企业对内部控制建立与实施情况进行监督检查,评价内部控制的有效性,发现内部控制缺陷,应当及时加以改进。

扩展资料:

内部控制原则:

企业建立与实施内部控制,应当遵循下列原则 :

(一)全面性原则。内部控制应当贯穿决策、执行和监督全过程,覆盖企业及其所属单位的各种业务和事项。

(二)重要性原则。内部控制应当在全面控制的基础上,关注重要业务事项和高风险领域。

(三)制衡性原则。内部控制应当在治理结构、机构设置及权责分配、业务流程等方面形成相互制约、相互监督,同时兼顾运营效率。

(四)适应性原则。内部控制应当与企业经营规模、业务范围、竞争状况和风险水平等相适应,并随着情况的变化及时加以调整。

(五)成本效益原则。内部控制应当权衡实施成本与预期效益,以适当的成本实现有效控制。

参考资料:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

29

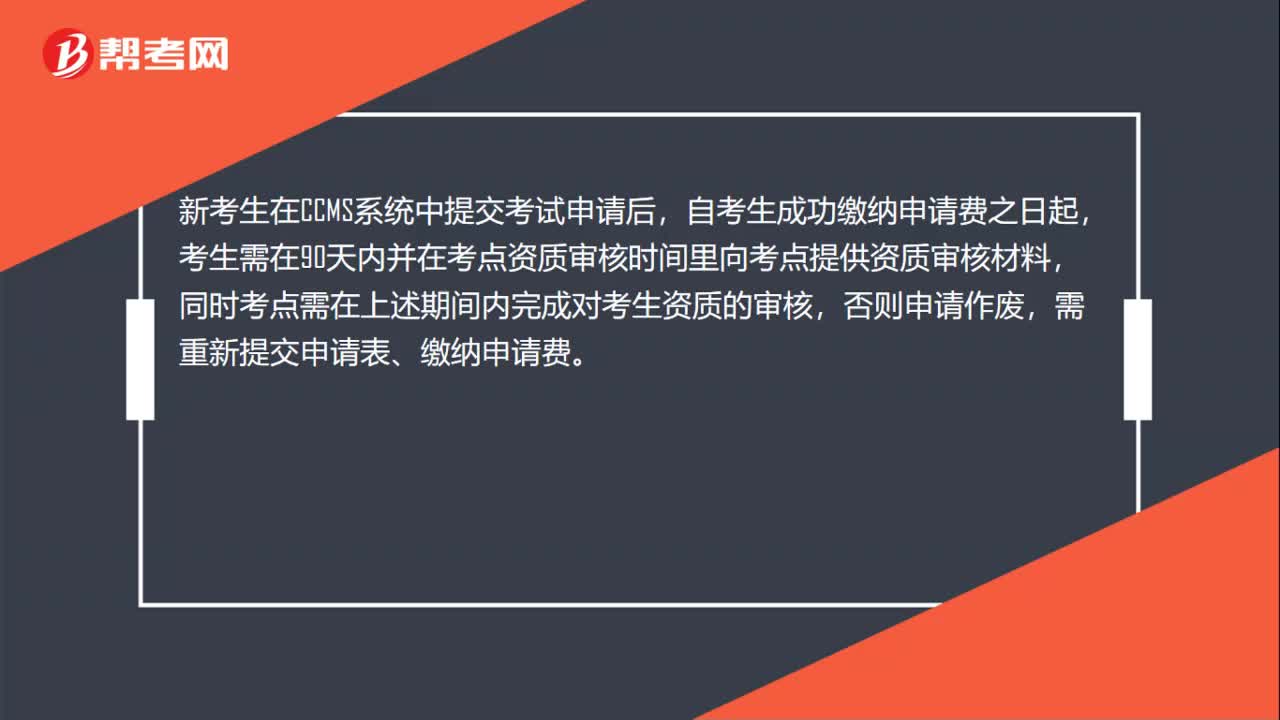

29CIA资质审核要多久?:CIA资质审核要多久?新考生在CCMS系统中提交考试申请后,自考生成功缴纳申请费之日起,考生需在90天内并在考点资质审核时间里向考点提供资质审核材料,同时考点需在上述期间内完成对考生资质的审核,否则申请作废,需重新提交申请表、缴纳申请费。

758播放2020-06-09 24

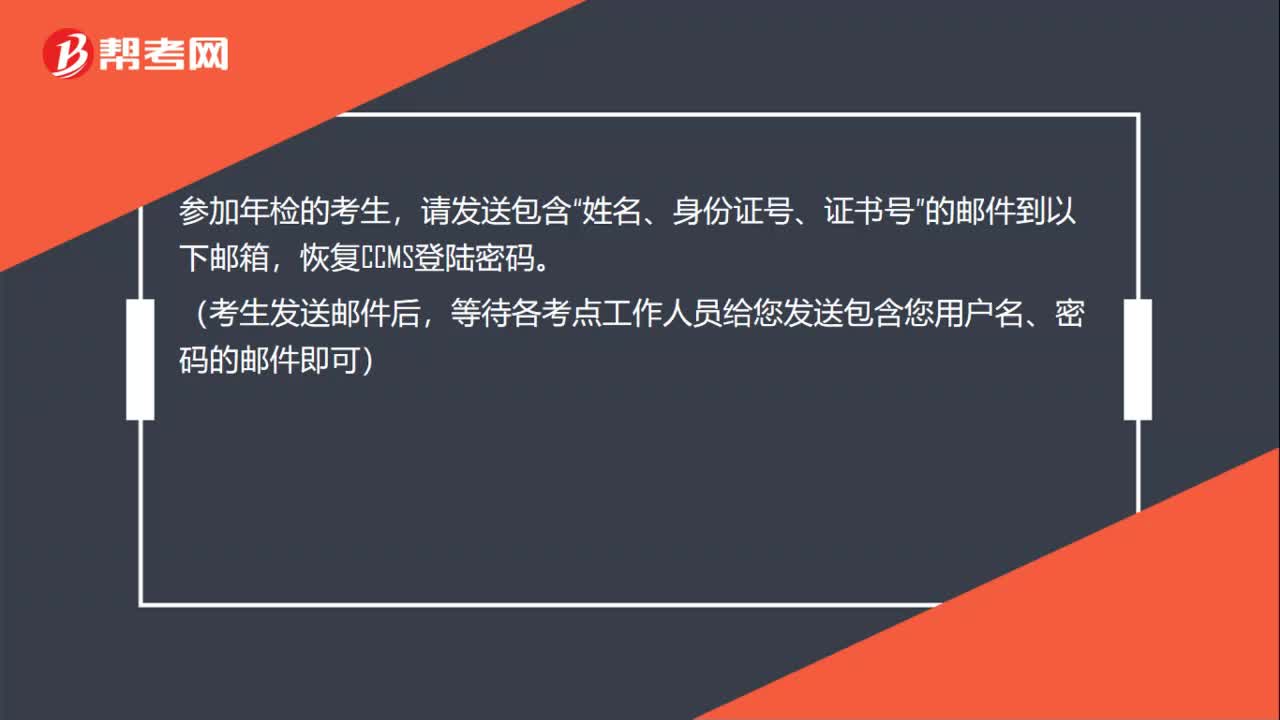

24CIA年检怎么手动重置密码邮箱?:CIA年检怎么手动重置密码邮箱?参加年检的考生,请发送包含“姓名、身份证号、证书号”的邮件到以下邮箱,恢复CCMS登陆密码。(考生发送邮件后,等待各考点工作人员给您发送包含您用户名、密码的邮件即可)

552播放2020-06-09 117

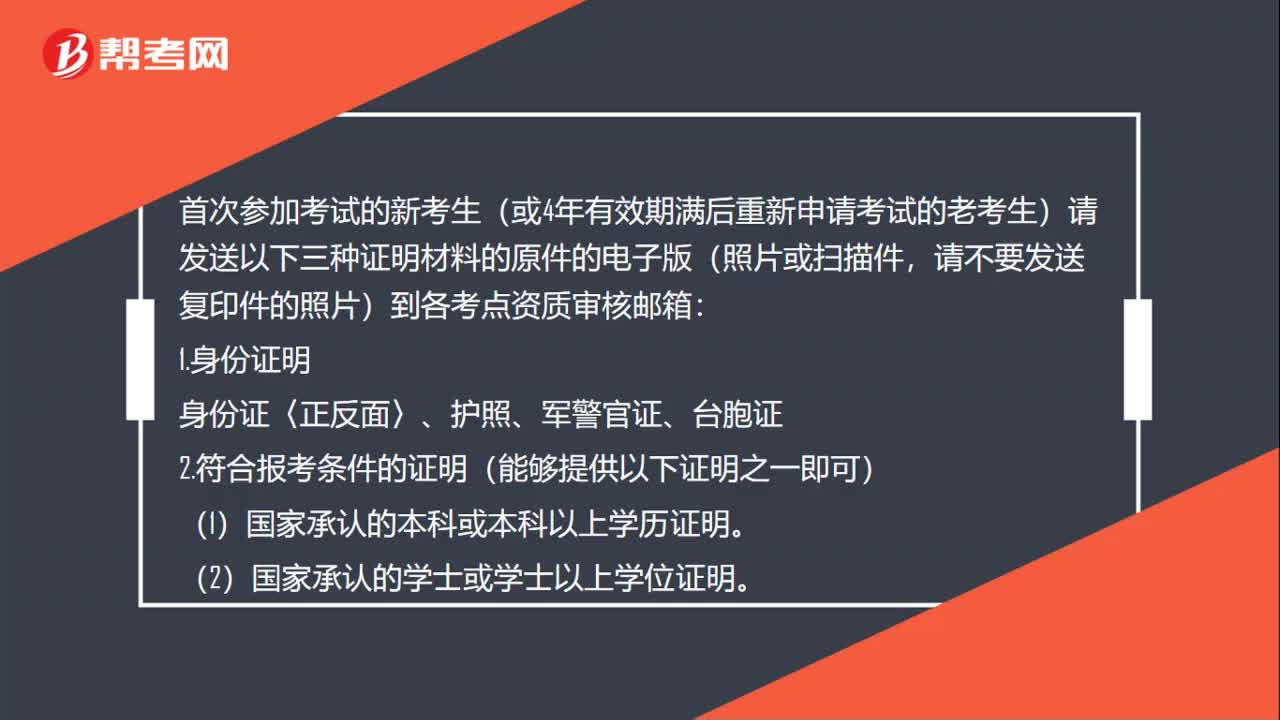

117CIA考试资质审核需要准备什么材料?:CIA考试资质审核需要准备什么材料?首次参加考试的新考生(或4年有效期满后重新申请考试的老考生)请发送以下三种证明材料的原件的电子版(照片或扫描件,请不要发送复印件的照片)到各考点资质审核邮箱:教育部留学服务中心等)办理的国外学历学位认证证明,(4)省级或省级以上人力资源保障部门颁发的中级或中级以上专业技术资格证明。

470播放2020-06-09

注册内部审计师是什么?

bichaona·2020-06-04如何提高国有企业内部审计效率?

bikuainao·2020-05-21内部审计师和外部审计师的区有哪些区别?

傻呆萌·2020-05-21内部审计协会与企业内部审计的关系

挣扎无助患得患失·2020-05-20如何建立有效的内部审计职能

cedaomou·2020-04-20内部控制与审计的关系是什么?

cengguaimang·2019-10-25请问完善教育系统内部审计制度的方法或者法规?

倦漂泊·2019-10-25内部控制测试和内部控制审计的区别

aishanggong·2019-10-25关于内部审计的考试问题CIA内部审计师

baizeishou·2017-10-27如何复习cia国际注册内部审计师第三科内部审计知识要素

baoluogai·2017-08-04

CIA考试成绩管理办法是什么

chaniuduan·2021-03-12CIA机考提供什么语言

chaniuduan·2021-03-12CIA考试如何预约机考

bangzichun·2021-03-12CIA机考接受哪些付款方式

bieshumo·2021-03-12CIA机考能否改期或取消

chaniuduan·2021-03-12考完CIA总共需要花多少费用?

caoruolv·2021-03-12国际内部审计师考试是笔试吗

caonengma·2021-03-12如何查询CIA考试机考成绩

cairicu·2021-03-13CIA内部审计协会的联系方式是什么

biandendiu·2021-03-13国内有多少人持有CIA资格

beichenglei·2021-03-13

2022年CIA内部审计实务考试大纲

帮考网校·2022-02-142022年CIA内部审计知识要素考试大纲

帮考网校·2022-02-14CIA考试如何参加考试并获知成绩

帮考网校·2022-02-072022年CIA第一次机考准考证如何打印

帮考网校·2022-02-152022年CIA第一次机考的合格标准

帮考网校·2022-02-082022年CIA考试的收费标准

帮考网校·2022-01-252022年交通行业内部审计人员培训班具体情况

帮考网校·2022-01-25CIA机考常见问题解答汇总

帮考网校·2022-01-25如何在CCMS中修改姓名

帮考网校·2022-01-25如何获得在CCMS中缴纳费用的报销凭据

帮考网校·2022-01-25

我是重庆的 我想了解一下 国际注册内部审计师(CIA考试)免试条件

baoliri·2019-10-14我是北京工商大学的,想报考国际注册内部审计师,请问考试方式什么?

恶趣味·2019-10-14我是北京的 请问谁有国际注册内部审计师(CIA)证书考试技巧吗

bengzeipou·2019-10-14我就要考试了 有没有提升CIA考试通过率的方法啊!

落叶泛黄了几秋·2019-10-14有没有提升CIA考试通成绩的方法啊!我就要考试了

cengchuanrun·2019-10-14我是一个马上就要考试的人 有没有国际注册内部审计师CIA考试经验啊

bindensang·2019-10-14我姐姐想考国际注册内部审计师(CIA考试)请问报名条件是什么报名条件

bozhansan·2019-10-14我前同事准备报考CIA,不知道报考流程是怎么样的

caiduinei·2019-10-13我想问一下CIA是什么啊

一壶好酒·2019-10-13我前同事打算报考CIA,想咨询一下报考流程

bianmepu·2019-10-13

01:37怎么申请CIA考试?

01:37怎么申请CIA考试?2020-06-05

00:31CIA考试适合什么样的人去考?

00:31CIA考试适合什么样的人去考?2020-06-05

00:38CIA考试是中文还是英文?

00:38CIA考试是中文还是英文?2020-06-05

00:33CIA考试是什么?

00:33CIA考试是什么?2020-06-05

00:27CIA考试是当场出成绩吗?

00:27CIA考试是当场出成绩吗?2020-06-05

微信扫码关注公众号

获取更多考试热门资料