内部控制审计报告包括哪些内容?

RT ![]()

最佳答案

chansunhu 新兵答主 10-27 TA获得超过863个赞

第二十八条 符合下列所有条件的,注册会计师应当对财务报告内部控制出具无保留意见的内部控制审计报告:

(一)企业按照《企业内部控制基本规范》、《企业内部控制应用指引》、《企业内部控制评价指引》以及企业自身内部控制制度的要求,在所有重大方面保持了有效的内部控制;

(二)注册会计师已经按照《企业内部控制审计指引》的要求计划和实施审计工作,在审计过程中未受到限制。

第二十九条 注册会计师认为财务报告内部控制虽不存在重大缺陷,但仍有一项或者多项重大事项需要提请内部控制审计报告使用者注意的,应当在内部控制审计报告中增加强调事项段予以说明。

注册会计师应当在强调事项段中指明,该段内容仅用于提醒内部控制审计报告使用者关注,并不影响对财务报告内部控制发表的审计意见。

第三十条 注册会计师认为财务报告内部控制存在一项或多项重大缺陷的,除非审计范围受到限制,应当对财务报告内部控制发表否定意见。

注册会计师出具否定意见的内部控制审计报告,还应当包括下列内容:

(一)重大缺陷的定义;

(二)重大缺陷的性质及其对财务报告内部控制的影响程度。

第三十一条 注册会计师审计范围受到限制的,应当解除业务约定或出具无法表示意见的内部控制审计报告,并就审计范围受到限制的情况,以书面形式与董事会进行沟通。

注册会计师在出具无法表示意见的内部控制审计报告时,应当在内部控制审计报告中指明审计范围受到限制,无法对内部控制的有效性发表意见。

注册会计师在已执行的有限程序中发现财务报告内部控制存在重大缺陷的,应当在内部控制审计报告中对重大缺陷做出详细说明。

第三十二条 注册会计师对在审计过程中注意到的非财务报告内部控制缺陷,应当区别具体情况予以处理:

(一)注册会计师认为非财务报告内部控制缺陷为一般缺陷的,应当与企业进行沟通,提醒企业加以改进,但无需在内部控制审计报告中说明;

(二)注册会计师认为非财务报告内部控制缺陷为重要缺陷的,应当以书面形式与企业董事会和经理层沟通,提醒企业加以改进,但无需在内部控制审计报告中说明;

(三)注册会计师认为非财务报告内部控制缺陷为重大缺陷的,应当以书面形式与企业董事会和经理层沟通,提醒企业加以改进;同时应当在内部控制审计报告中增加非财务报告内部控制重大缺陷描述段,对重大缺陷的性质及其对实现相关控制目标的影响程度进行披露,提示内部控制审计报告使用者注意相关风险。

第三十三条 在企业内部控制自我评价基准日并不存在、但在该基准日之后至审计报告日之前(以下简称期后期间)内部控制可能发生变化,或出现其他可能对内部控制产生重要影响的因素。注册会计师应当询问是否存在这类变化或影响因素,并获取企业关于这些情况的书面声明。

注册会计师知悉对企业内部控制自我评价基准日内部控制有效性有重大负面影响的期后事项的,应当对财务报告内部控制发表否定意见。

注册会计师不能确定期后事项对内部控制有效性的影响程度的,应当出具无法表示意见的内部控制审计报告。![]()

(一)企业按照《企业内部控制基本规范》、《企业内部控制应用指引》、《企业内部控制评价指引》以及企业自身内部控制制度的要求,在所有重大方面保持了有效的内部控制;

(二)注册会计师已经按照《企业内部控制审计指引》的要求计划和实施审计工作,在审计过程中未受到限制。

第二十九条 注册会计师认为财务报告内部控制虽不存在重大缺陷,但仍有一项或者多项重大事项需要提请内部控制审计报告使用者注意的,应当在内部控制审计报告中增加强调事项段予以说明。

注册会计师应当在强调事项段中指明,该段内容仅用于提醒内部控制审计报告使用者关注,并不影响对财务报告内部控制发表的审计意见。

第三十条 注册会计师认为财务报告内部控制存在一项或多项重大缺陷的,除非审计范围受到限制,应当对财务报告内部控制发表否定意见。

注册会计师出具否定意见的内部控制审计报告,还应当包括下列内容:

(一)重大缺陷的定义;

(二)重大缺陷的性质及其对财务报告内部控制的影响程度。

第三十一条 注册会计师审计范围受到限制的,应当解除业务约定或出具无法表示意见的内部控制审计报告,并就审计范围受到限制的情况,以书面形式与董事会进行沟通。

注册会计师在出具无法表示意见的内部控制审计报告时,应当在内部控制审计报告中指明审计范围受到限制,无法对内部控制的有效性发表意见。

注册会计师在已执行的有限程序中发现财务报告内部控制存在重大缺陷的,应当在内部控制审计报告中对重大缺陷做出详细说明。

第三十二条 注册会计师对在审计过程中注意到的非财务报告内部控制缺陷,应当区别具体情况予以处理:

(一)注册会计师认为非财务报告内部控制缺陷为一般缺陷的,应当与企业进行沟通,提醒企业加以改进,但无需在内部控制审计报告中说明;

(二)注册会计师认为非财务报告内部控制缺陷为重要缺陷的,应当以书面形式与企业董事会和经理层沟通,提醒企业加以改进,但无需在内部控制审计报告中说明;

(三)注册会计师认为非财务报告内部控制缺陷为重大缺陷的,应当以书面形式与企业董事会和经理层沟通,提醒企业加以改进;同时应当在内部控制审计报告中增加非财务报告内部控制重大缺陷描述段,对重大缺陷的性质及其对实现相关控制目标的影响程度进行披露,提示内部控制审计报告使用者注意相关风险。

第三十三条 在企业内部控制自我评价基准日并不存在、但在该基准日之后至审计报告日之前(以下简称期后期间)内部控制可能发生变化,或出现其他可能对内部控制产生重要影响的因素。注册会计师应当询问是否存在这类变化或影响因素,并获取企业关于这些情况的书面声明。

注册会计师知悉对企业内部控制自我评价基准日内部控制有效性有重大负面影响的期后事项的,应当对财务报告内部控制发表否定意见。

注册会计师不能确定期后事项对内部控制有效性的影响程度的,应当出具无法表示意见的内部控制审计报告。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

29

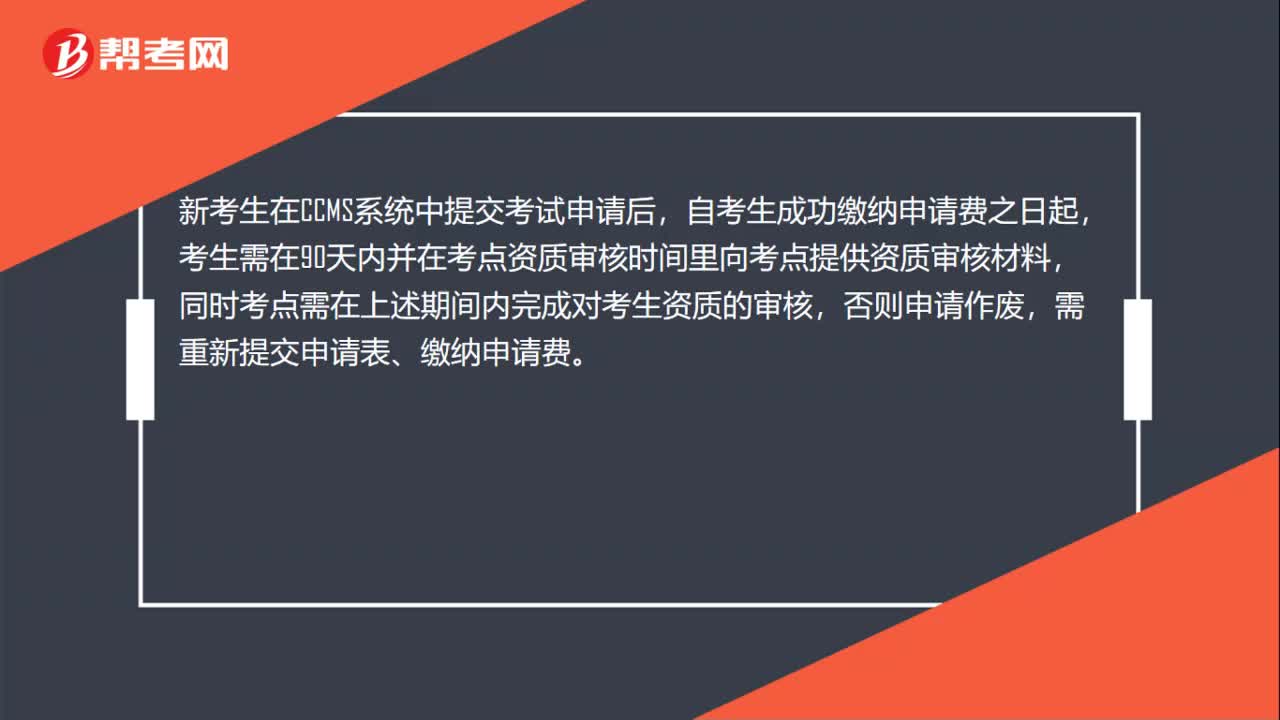

29CIA资质审核要多久?:CIA资质审核要多久?新考生在CCMS系统中提交考试申请后,自考生成功缴纳申请费之日起,考生需在90天内并在考点资质审核时间里向考点提供资质审核材料,同时考点需在上述期间内完成对考生资质的审核,否则申请作废,需重新提交申请表、缴纳申请费。

758播放2020-06-09 56

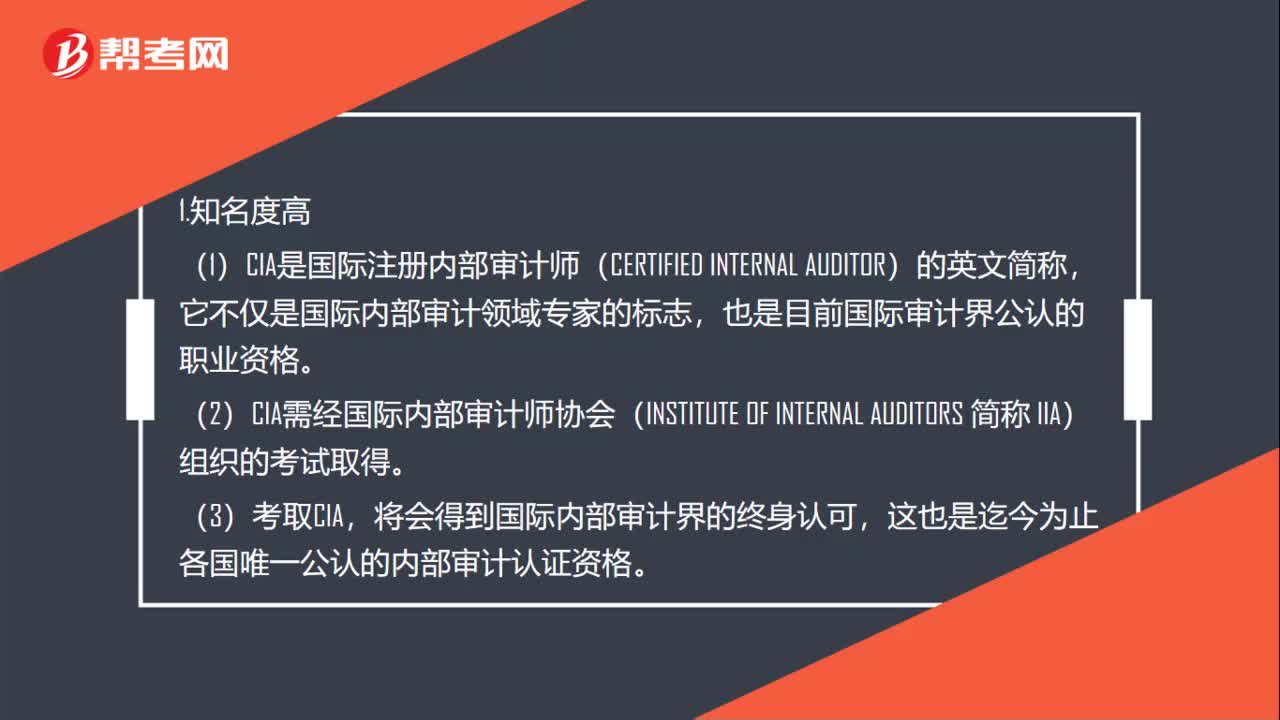

56CIA优势有哪些?:CIA优势有哪些?(1)CIA是国际注册内部审计师(CERTIFIED INTERNAL AUDITOR)的英文简称,它不仅是国际内部审计领域专家的标志。也是目前国际审计界公认的职业资格。(2)CIA需经国际内部审计师协会(INSTITUTE,OF INTERNAL AUDITORS 简称 IIA)组织的考试取得,(3)考取CIA。将会得到国际内部审计界的终身认可。

566播放2020-06-09 117

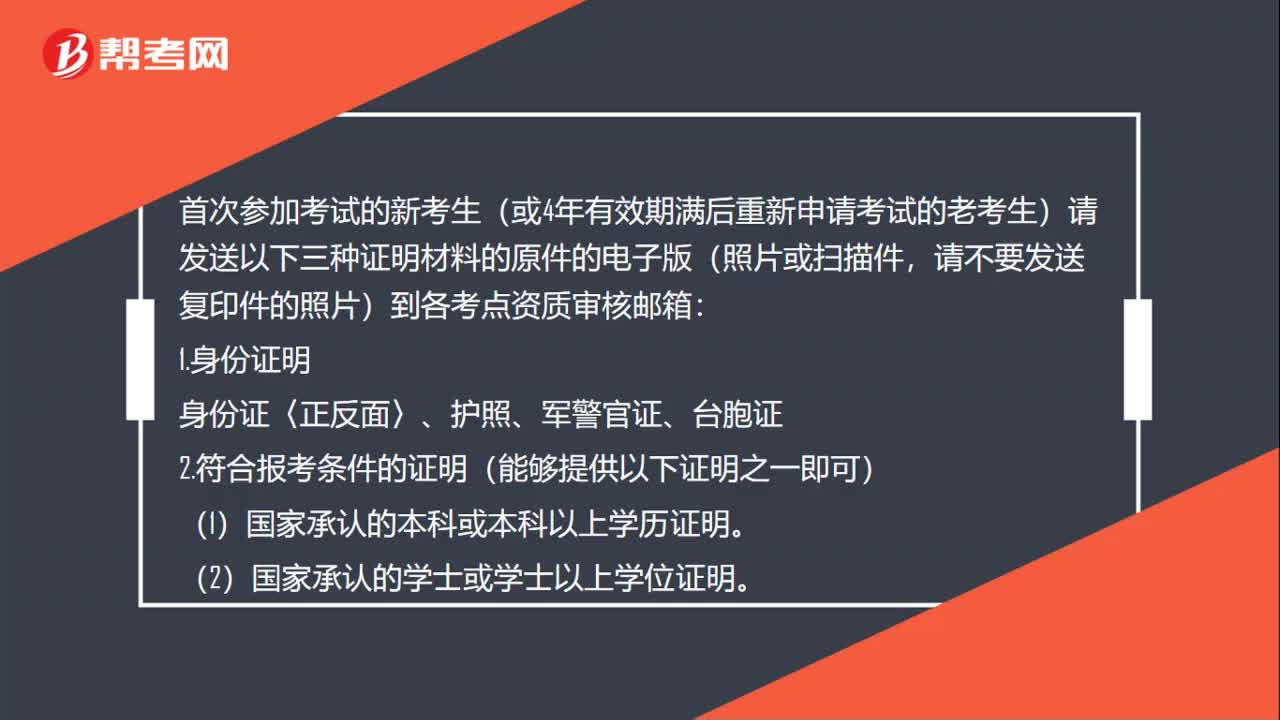

117CIA考试资质审核需要准备什么材料?:CIA考试资质审核需要准备什么材料?首次参加考试的新考生(或4年有效期满后重新申请考试的老考生)请发送以下三种证明材料的原件的电子版(照片或扫描件,请不要发送复印件的照片)到各考点资质审核邮箱:教育部留学服务中心等)办理的国外学历学位认证证明,(4)省级或省级以上人力资源保障部门颁发的中级或中级以上专业技术资格证明。

470播放2020-06-09

内部控制审计的审计意见包括哪些

我的猫叫豆腐·2019-12-12内部控制审计报告的种类有哪些?

beixiansuo·2019-12-10企业内部控制审计主要包括哪些内容

bailiechua·2019-12-09组织架构内部控制审计内容有哪些

awanai·2019-10-25被审计单位的内部控制包括哪些要素

绾墨醉依·2019-10-25内部审计工作底稿包括哪些内容

chaixuque·2019-10-25内部控制包括的内容有A.内部牵制制度B.内部会计制度C.内部管理控制D.内部审计控制

过期信任·2019-10-25内部控制审计的审计意见包括哪些

chairongdia·2019-06-19企业内部控制审计主要包括哪些内容

changpingsan·2019-06-01内部控制审计报告的种类有哪些?

cezhuomo·2019-05-29

CIA考试成绩管理办法是什么

chaniuduan·2021-03-12CIA机考提供什么语言

chaniuduan·2021-03-12CIA考试如何预约机考

bangzichun·2021-03-12CIA机考接受哪些付款方式

bieshumo·2021-03-12CIA机考能否改期或取消

chaniuduan·2021-03-12考完CIA总共需要花多少费用?

caoruolv·2021-03-12国际内部审计师考试是笔试吗

caonengma·2021-03-12如何查询CIA考试机考成绩

cairicu·2021-03-13CIA内部审计协会的联系方式是什么

biandendiu·2021-03-13国内有多少人持有CIA资格

beichenglei·2021-03-13

2022年CIA内部审计实务考试大纲

帮考网校·2022-02-142022年CIA内部审计知识要素考试大纲

帮考网校·2022-02-14CIA考试如何参加考试并获知成绩

帮考网校·2022-02-072022年CIA第一次机考准考证如何打印

帮考网校·2022-02-152022年CIA第一次机考的合格标准

帮考网校·2022-02-082022年CIA考试的收费标准

帮考网校·2022-01-252022年交通行业内部审计人员培训班具体情况

帮考网校·2022-01-25CIA机考常见问题解答汇总

帮考网校·2022-01-25如何在CCMS中修改姓名

帮考网校·2022-01-25如何获得在CCMS中缴纳费用的报销凭据

帮考网校·2022-01-25

备考 CIA (注册内审师)有哪些技巧吗?求分享!

不二忠臣·2020-05-13审计师具体是干什么的?未来选择审计师这个职业好么?

用半个青春gt为你做画·2020-05-13谁知道国际注册高级内部高级审计师的报考要求,谢谢了!

baoyaen·2020-05-132020国际注册内部审计师考试的考试时间?

chaizouzhei·2020-05-132020年如何报考初级审计师证书?

cengjuanzhei·2020-05-13求解答,内部审计是看中学历还是经验?

ailaoshe·2020-05-127年财务税务经验,有中级审计师和cia(国际注册内审师)。转做内审,可以吗?

bixiazhe·2020-05-12国企内审,CIA和CPA这两个证该怎么权衡?

chansuduo·2020-05-12谁来说一下内审与外审的区别有哪些?

awanai·2020-05-12报考注会能便于考内审师吗?

caoluojiao·2020-05-12

热门视频

01:37怎么申请CIA考试?

01:37怎么申请CIA考试?2020-06-05

00:31CIA考试适合什么样的人去考?

00:31CIA考试适合什么样的人去考?2020-06-05

00:38CIA考试是中文还是英文?

00:38CIA考试是中文还是英文?2020-06-05

00:33CIA考试是什么?

00:33CIA考试是什么?2020-06-05

00:27CIA考试是当场出成绩吗?

00:27CIA考试是当场出成绩吗?2020-06-05

互动交流

微信扫码关注公众号

获取更多考试热门资料