下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2025年基金从业资格考试《基金基础知识》考试共100题,分为单选题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、当基金份额净值计价错误率达到或超过基金资产净值的( )时,基金管理公司应及时向监管机构报告。当计价错误率达到( )时,基金管理公司应当公告并报监管机构备案。【单选题】

A.0.25%;0.5%

B.0.25%;0.3%

C.0.5%;0.25%

D.0.3%;0.25%

正确答案:A

答案解析:当基金份额净值计价错误率达到或超过基金资产净值的0.25%时,基金管理公司应及时向监管机构报告。当计价错误率达到0.5%时,基金管理公司应当公告并报监管机构备案。

2、在成员国监管机关允许的情况下,基金投资于国际组织担保的证券,应投资于不少于6个主体发行的证券,对每个主体发行证券的投资比例不得超过( )。【单选题】

A.10%

B.20%

C.25%

D.30%

正确答案:D

答案解析:在成员国监管机关允许的情况下,基金投资于政府或国际组织发行或担保的证券,应投资于不少于6个主体发行的证券,对每个主体发行证券的投资比例不得超过30%。

3、艺术品与收藏品市场主要以( )为主,其投资价值建立在艺术家的声望、销售纪录等条件之上。【单选题】

A.市场售卖

B.拍卖

C.展览

D.匿名买卖

正确答案:B

答案解析: 艺术品与收藏品市场主要以拍卖为主,其投资价值建立在艺术家的声望、销售纪录等条件之上

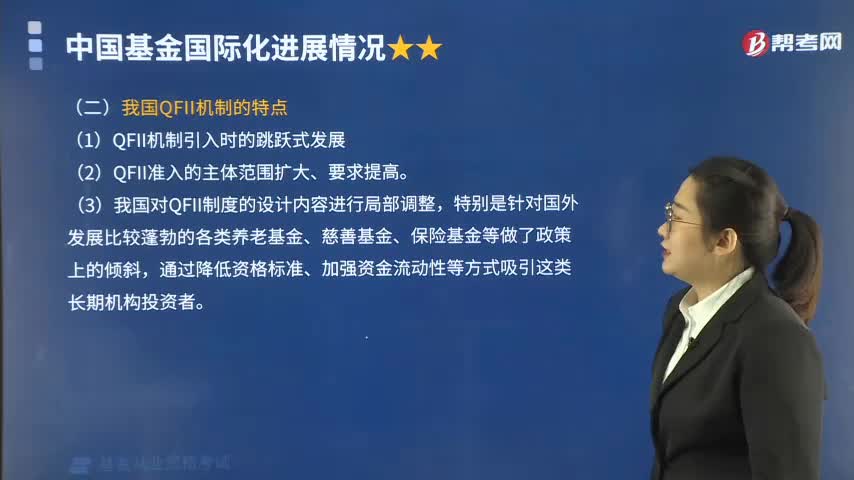

4、我国QFII机制的特点不包括( )。【单选题】

A.历史悠久

B.QFII准入的主体范围扩大、要求提高

C.通过降低资格标准、加强资金流动性等方式吸引养老基金等长期机构投资者

D.QFII机制引入时的跳跃式发展

正确答案:A

答案解析:我国QFII机制的特点:QFII机制引入时的跳跃式发展;QFII准入的主体范围扩大、要求提高;我国对QFII制度的设计内容进行局部调整,特别是针对国外发展比较蓬勃的各类养老基金、慈善基金、保险基金等做了政策上的倾斜,通过降低资格标准、加强资金流动性等方式吸引这类长期机构投资者。不包括A的内容。

5、( )是计算投资者申购基金份额、赎回资金金额的基础。【单选题】

A.基金资产总值

B.基金资产估值

C.基金资产净值

D.基金份额净值

正确答案:D

答案解析:基金份额净值是计算投资者申购基金份额、赎回资金金额的基础,也是评价基金投资业绩的基础指标之一。基金份额净值等于基金资产净值除以基金总份额。

6、( )是指与证券有关的所有信息,都已经充分、及时地反映到了证券价格之中。【单选题】

A.半强有效市场

B.弱有效市场

C.半弱有效市场

D.强有效市场

正确答案:D

答案解析:强有效市场是指与证券有关的所有信息,包括公开发布的信息和未公开发布的内部信息,都已经充分、及时地反映到了证券价格之中:强有效市场不仅包含了弱有效市场和半强有效市场的内涵,而且包含了一些只有“内部人”才能获得的内幕信息。

7、小李观察到最近股票价格由于政治事件发生波动,于是他将手中的股票抛出并换成了债券,这是因为股票的( )增大。【单选题】

A.流动性

B.期限性

C.风险性

D.收益性

正确答案:C

答案解析:风险性是指持有股票可能产生经济利益损失的特性。股票风险的内涵是预期收益的不确定性。股票可能给股票持有者带来收益,但这种收益是不确定的,股东能否获得预期的股息红利收益,完全取决于公司的盈利情况。利大多分,利小少分,无利不分;公司亏损时股东要承担有限责任;公司破产时可能血本无归。股票的市场价格也会受公司的盈利水平、市场利率、宏观经济状况、政治局势等各种因素的影响而变化,如果股价下跌,股票持有者会因股票贬值而蒙受损失。

8、当技术分析无效时,市场至少符合( )。【单选题】

A.无效市场假设

B.强有效市场假设

C.半强有效市场假设

D.弱有效市场假设

正确答案:D

答案解析:选项D正确,在一个弱有效的证券市场上,任何为了预测未来证券价格走势而对以往价格、交易量等历史信息所进行的技术分析都是徒劳的。

9、短期的(1年之内)、具有高流动性的低风险证券属于( )。【单选题】

A.期货市场工具

B.资本市场工具

C.现货市场工具

D.货币市场工具

正确答案:D

答案解析:货币市场工具一般指短期的(1年之内)、具有高流动性的低风险证券,具体包括银行回购协议、定期存款、商业票据、银行承兑汇票、短期国债、中央银行票据等。故选项D正确。

10、考虑下列两种投资策略:策略____是有优势的策略,因为____。( ) 【单选题】

A.1;它有最高的回报/风险比率

B.2;它的收益率至少等于策略1,而有时更高

C.1;它是无风险的

D.2;它具有最高的回报/风险比率

正确答案:B

答案解析:BC两项,策略1的预期收益率确定为6%,策略2的收益率取值为[6%,15%],因而策略2的预期收益率至少等于策略1,还有可能比策略1的高;AD两项,如果要对预期收益率进行风险调整,应该像特雷诺比率和夏普比率那样以资产的收益率与无风险利率的差作为分子,而此题中策略1的收益率与无风险收益率的差为0,其标准差也为0,不能求两者的比值,因而不能运用此种方法。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料