未出具鉴证报告,税务机关可以不予受理申报吗

未出具鉴证报告,税务机关可以不予受理申报吗 ![]()

最佳答案

帮考网答疑老师 资深老师 10-21 TA获得超过8071个赞 2024-10-21 16:04

一般情况下,未出具鉴证报告,税务机关可能会不予受理申报。具体情况请参考相关法规或咨询税务机关。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

44

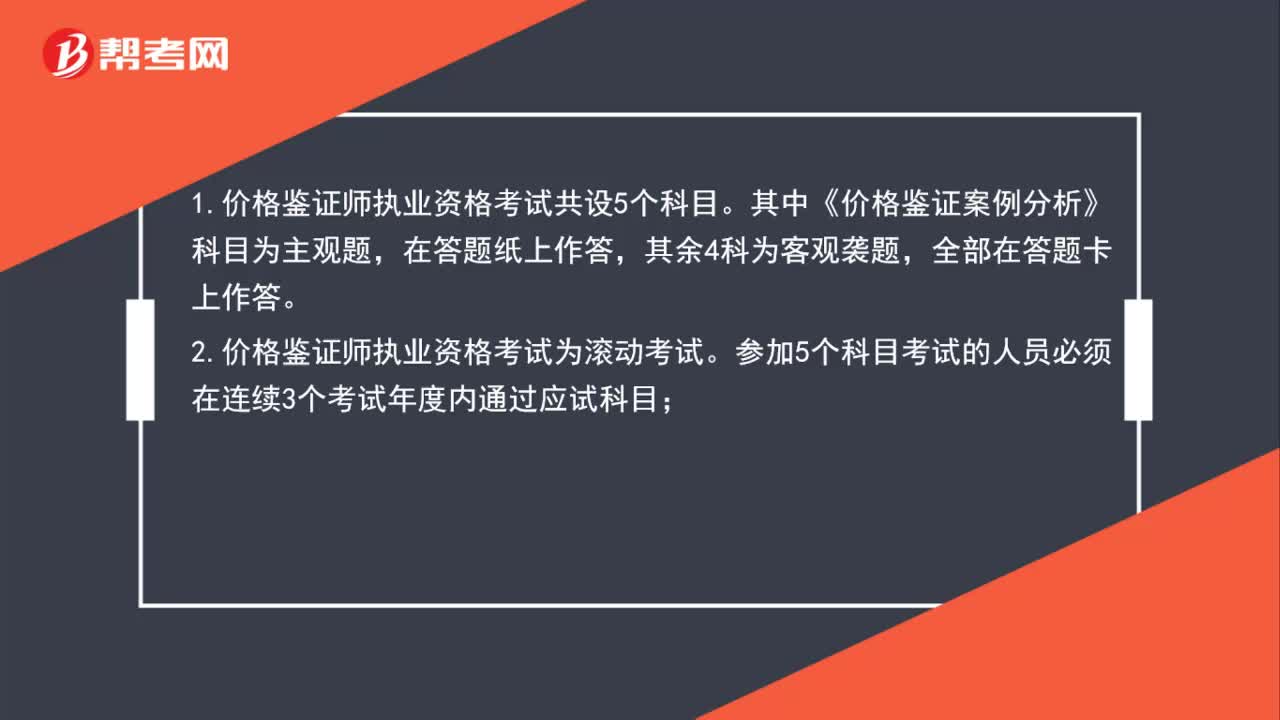

44价格鉴证考试科目有哪些?:价格鉴证考试科目有哪些?考试设五个科目:《经济学和价格学基础理论》、《法学基础知识》、《价格政策法规》、《价格鉴证理论与实务》、《价格鉴证案例分析》。其中,《价格鉴证案例分析》为主观题,在答题纸上作答;其余四个科目均为客观题,在答题卡上作答。考生考试时,可携带钢笔或圆珠笔(黑色或蓝色)、2B铅笔、橡皮、计算器(无声、无存储编辑功能)。考试分五个半天进行,每个科目的考试时间均为两个半小时。

544播放2020-06-12 48

48价格鉴证考试怎么注册证书?:价格鉴证考试怎么注册证书?价格鉴证师执业资格考试合格者,由各省、自治区、直辖市人事(职改)部门颁发人事部统一印制的、人事部与国家发展计划委员会用印的中华人民共和国《价格鉴证师执业资格证书》。该证书在全国范围内有效。取得《价格鉴证师执业资格证书》者,须按规定向所在省(区、市)价格主管部门申请注册,价格鉴证师注册有效期为3年。有效期满前3个月,持证者须按规定到注册机构办理再次注册手续。

609播放2020-06-11 25

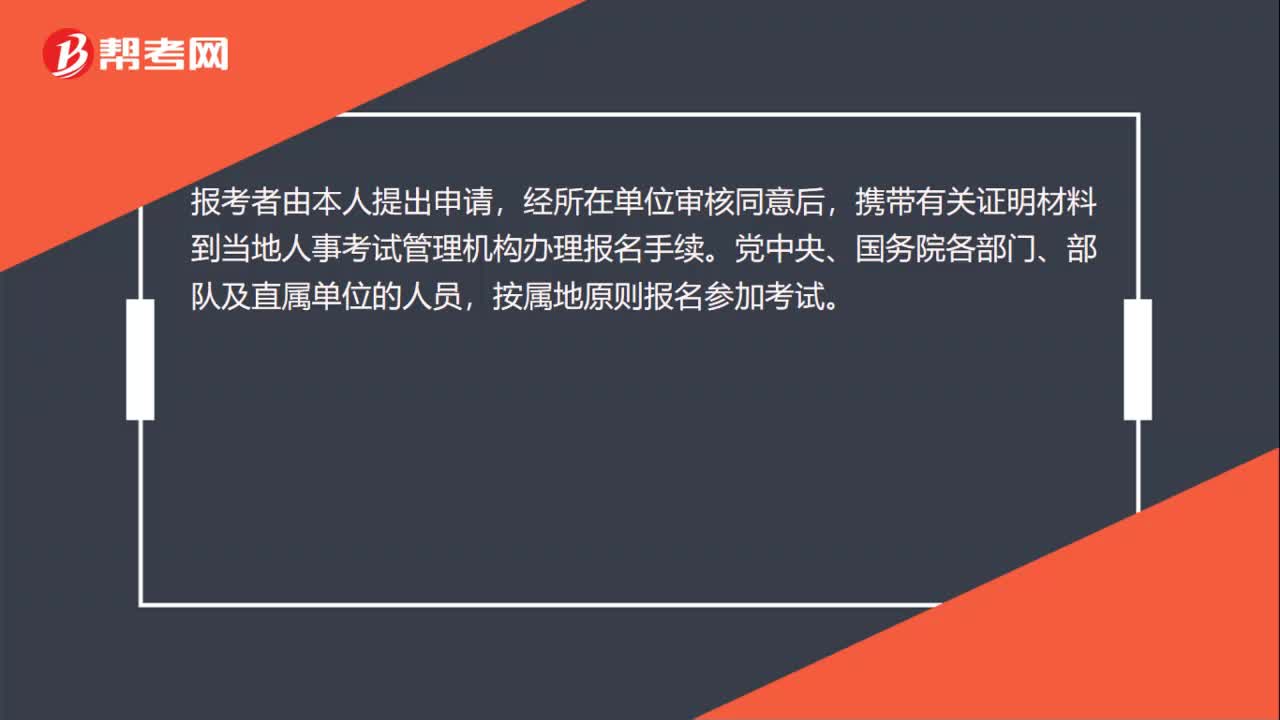

25价格鉴证考试怎么报名?:价格鉴证考试怎么报名?报考者由本人提出申请,经所在单位审核同意后,携带有关证明材料到当地人事考试管理机构办理报名手续。党中央、国务院各部门、部队及直属单位的人员,按属地原则报名参加考试。

692播放2020-06-11

价格鉴证师中,价格鉴定不予受理的其它情形包括哪些啊?

caizenghuai·2020-04-20价格鉴证师可以聘经济师吗?

cangnaochan·2020-04-20价格鉴证师的报名流程是什么样的?

爱情不是一种时尚爱情不是一种潮流·2020-04-16最近想了解价格鉴定师,麻烦告知下报考条件,谢谢

cenghangkao·2020-04-16价格鉴证师执业资格证是不是中级职称证,考试难吗?

bakatuo·2020-04-16考取了价格鉴证证书,价格鉴证员是否具有出具《涉案物品价格鉴定书》的权利呢?

你确定你幸福我确定我幸福·2020-04-16注册价格鉴证师何时报名考试

aoyinwen·2020-04-15天津价格鉴证师取消了,那以前的证书还用吗?

baikufu·2020-04-14我是中专生,可以报考价格鉴定资格考试吗?

cazhenna·2020-04-14数控专业中专生可以报考价格鉴定师考试吗?

changzhehong·2020-04-13

价格鉴证师中,价格鉴定不予受理的其它情形包括哪些啊?

caizenghuai·2020-04-20价格鉴证师可以聘经济师吗?

cangnaochan·2020-04-20请问一下大家,价格鉴证师及资产评估师还有房地产估价师有何区别?急急急

bochuangsha·2020-04-20价格鉴证中,价格认证是什么概念有法律依据吗?

bigunhuan·2020-04-20取得了价格鉴证师证书,请问价格鉴证师能考高级经济师么?

anrenzuan·2020-04-20价格鉴证师分哪些等级的职称?

cengdengchui·2020-04-20价格鉴证师的考试方式怎么样的,谢谢回答。

cangzangua·2020-04-20价格鉴证师怎样注册管理呢?

aoouyan·2020-04-16价格鉴证师的报名流程是什么样的?

爱情不是一种时尚爱情不是一种潮流·2020-04-16土地评估师,有什么要求

canchuigen·2020-05-07

价格鉴定师报考指南

帮考网校·2020-03-16价格鉴证师是什么呢?

帮考网校·2020-03-16价格鉴证师和资产评估师哪个证书更有发展前景?

帮考网校·2020-03-17速来!价格鉴证师考试需知!!!

帮考网校·2020-03-17速来!作为一名合格的价格鉴证师,你需要做些什么?

帮考网校·2020-03-172020价格鉴证师执业资格考试报考相关信息

帮考网校·2020-03-26什么是价格鉴定师?具体是做什么的?

帮考网校·2020-03-26怎么备考价格鉴证师,有些什么技巧呢?

帮考网校·2020-03-262020年价格鉴证师报考条件有哪些?

帮考网校·2020-03-31价格鉴证师是什么?具体是做什么的呢?

帮考网校·2020-03-31

最近想了解价格鉴定师,麻烦告知下报考条件,谢谢

cenghangkao·2020-04-16取得价格鉴证师证书后,如何成为一名合格价格鉴证师?

baikaitou·2020-04-16价格鉴证师执业资格证是不是中级职称证,考试难吗?

bakatuo·2020-04-16考取了价格鉴证证书,价格鉴证员是否具有出具《涉案物品价格鉴定书》的权利呢?

你确定你幸福我确定我幸福·2020-04-16价格鉴证师考试的价格认证程序是怎么样呢?求告知!!!

aojingchen·2020-04-16什么是价格签证师?资产评估是对资产的价值还是价格进行评估?

boxiujue·2020-04-15今年价格鉴证师资格考试已经注册,报不到名怎么办?和资产评估师的区别是什么?

chansayan·2020-04-15会计上岗证和价格鉴证师性质一样吗?是否都只属于持证上岗?

bitengpen·2020-04-15价格鉴证师考试的考试大纲有哪些?

我的回忆有你的印记·2020-04-15注册价格鉴证师何时报名考试

aoyinwen·2020-04-15

热门视频

- 00:44价格鉴证考试科目有哪些?

2020-06-12

00:19价格鉴证考试时间是什么时候?

00:19价格鉴证考试时间是什么时候?2020-06-06

00:42价格鉴证考试合格标准是什么?

00:42价格鉴证考试合格标准是什么?2020-06-06

01:16价格鉴证考试方式有哪些?

01:16价格鉴证考试方式有哪些?2020-06-06

00:19价格鉴证考试成绩查询方式是什么?

00:19价格鉴证考试成绩查询方式是什么?2020-06-06

互动交流

微信扫码关注公众号

获取更多考试热门资料