下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

为了帮助大家顺利备考高级会计师考试,帮考网为各位考生带来高级会计师考试每日一练试题及答案。高级会计师考试热点内容会持续更新,供大家参考学习,每天一点练习,每天一点收获,每天一点成长,每日更精彩。同时预祝大家考试顺利,身体健康!

【案例分析】

甲单位为一家中央级事业单位,2019年12月,甲单位总会计师召集财务处相关人员参加会议,听取近期财务工作汇总,有关事项与处理建议如下:

(1)2019年1月,甲单位经批准以一栋房产对外投资,经评估该项房产价值为800万元,取得被投资单位60%股权。该房产账面原值为1000万元,已计提折旧300万元。甲单位发生相关税费2万元,财务处建议在财务会计中做增加长期股权投资800万元,减少固定资产800万元;预算会计不做处理。

(2)2019年4月,甲单位以财政授权支付方式购入一批金额为95万元的材料,于4月15日验收合格入库。财务处建议在财务会计中做增加库存物品95万元,减少零余额账户用款额度95万元;在预算会计中做增加事业支出95万元,减少资金结存95万元。

(3)2019年6月,甲单位经批准对一处原值为900万元,已计提折旧300万元的办公楼进行改扩建,财务处建议按该办公楼的账面原值在财务会计中做增加在建工程900万元,减少固定资产900万元;预算会计不做处理。

(4)2019年12月,甲单位经对一项不需上缴财政的应收账款进行检查发现,因对方公司遭受重大自然灾害,经济损失严重,预期无法足额偿还该应收账款,将有16万元无法收回,财务处建议不应低估资产价值,对可能发生的坏账损失不作处理。

假定不考虑其他因素。

要求:根据政府会计准则制度的规定,逐项判断事项(1)至事项(4)的会计处理是否正确,如不正确,指出正确的会计处理。

(1)事项(1)会计处理不正确。

正确的会计处理:财务会计中应增加长期股权投资802万元,减少固定资产累计折旧300万元,减少固定资产1000万元,减少银行存款2万元,增加其他收入100万元;预算会计处理应增加其他支出2万元,减少资金结存2万元。

(2)事项(2)会计处理正确。

(3)事项(3)财务会计处理不正确。

正确的财务会计处理:将固定资产转入改建、扩建、修缮时,应按固定资产的账面价值,增加在建工程600万元,减少固定资产累计折旧300万元,减少固定资产900万元。

(4)事项(4)会计处理不正确。

正确的会计处理:甲单位应计提坏账准备,在财务会计中增加其他费用16万元,增加坏账准备16万元;预算会计不作处理。

好了,以上就是今天帮考网分享的全部内容,希望对大家有所帮助!如果还想要了解更多高级会计师考试试题,请继续关注帮考网!

50

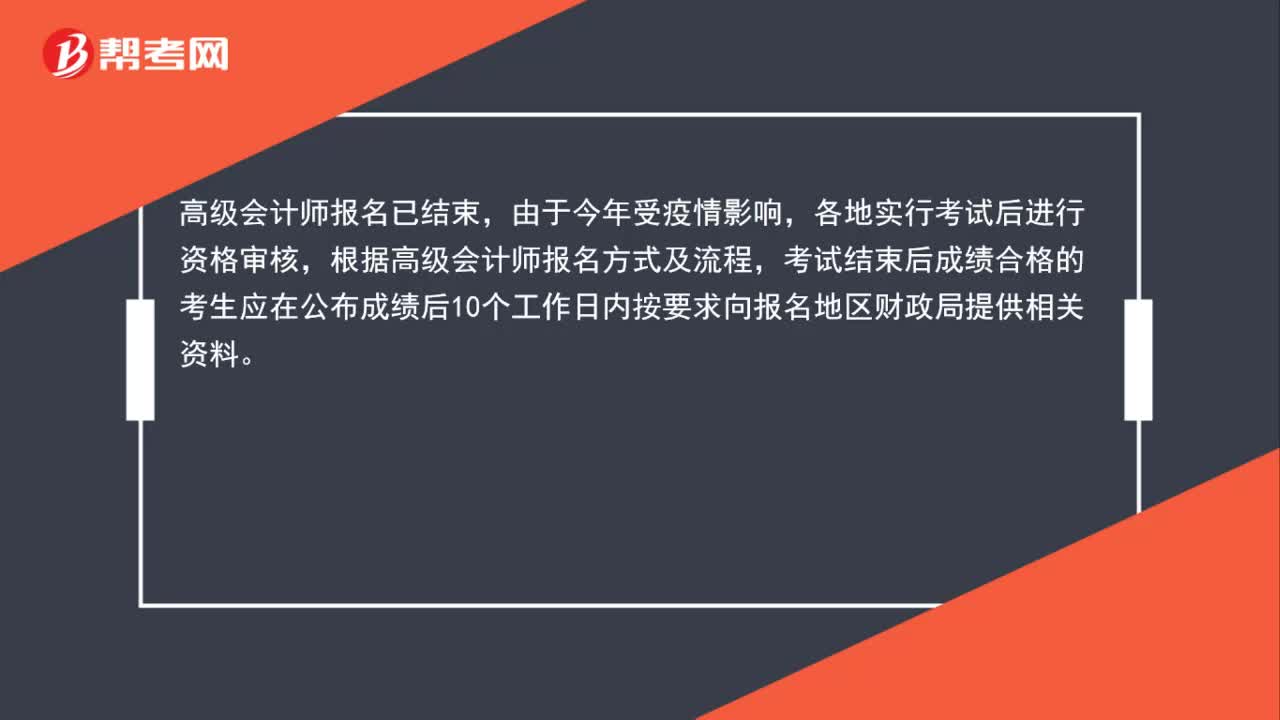

50高级会计师报名是实行资格后审吗?:高级会计师报名是实行资格后审吗?高级会计师报名已结束,由于今年受疫情影响,各地实行考试后进行资格审核,根据高级会计师报名方式及流程,考试结束后成绩合格的考生应在公布成绩后10个工作日内按要求向报名地区财政局提供相关资料。

50

50高级会计师含金量高吗?:高级会计师含金量高吗?答案是肯定的。首先从高级会计师的一系列评审条件来看,是非常严格的,这也意味着高会的通过率很低,截至2017年底,我国仅累计通过14万名高级会计师;伴随着经济的发展,越来越多的企业需要高级会计人才来进行管理和规划,供不应求的趋势将越来越明显。

46

46高级会计师考试难吗?:高级会计师考试难吗?高级会计师考试本身并不难,但是取得高级会计师职称很难,因为报名高会首先需要具备一定的学历和工作经历,其次要通过包括职称英语(B级),职称计算机(2-4个模块),评审论文(1-4篇),工作业绩,论文答辩等一系列资格审核方可取得。

01:57

01:572020-06-04

00:36

00:362020-05-29

00:35

00:352020-05-29

00:502020-05-29

00:31

00:312020-05-29

微信扫码关注公众号

获取更多考试热门资料