我是北京的 请问谁有高级经济师考试提高考试效率的技巧吗

我是北京的 请问谁有高级经济师考试提高考试效率的技巧吗 ![]()

最佳答案

帮考网答疑老师 资深老师 10-05 TA获得超过4237个赞 2024-10-05 16:28

做真题找薄弱点,重点突破;合理安排时间,注意题目分值;保持良好心态,遇难不慌。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

45

45考过2019年中级经济师考试,能直接考高级经济师吗?:考过2019年中级经济师考试,能直接考高级经济师吗?随着高级经济师评定越来越规范,不少考生询问考过中级经济师是否能考高级经济师,报考高级经济师需要什么条件,小编提醒大家各地区高级经济师报考条件不太一样,请以2020年高级经济师报名通知为准。

1324播放2020-06-04 28

28高级经济师考试形式是什么?:高级经济师考试形式是什么?根据官网关于高级经济师考试的介绍可知,2020年高级经济师考试采用电子化考试方式,也就是机考形式。

987播放2020-06-04 70

70高级经济师考试提前多久复习靠谱?:高级经济师考试提前多久复习靠谱?高级经济师考试没有指定教材,考试大纲公布也比较晚,很多省份的考试大纲每年都有一些变化。考试的特点是简单、范围广、题量大、综合性强。因此建议考生复习时注重基础知识、提前半年复习、大纲变化的部分重点关注、做好强化训练。由于各地区高级经济师考试时间安排不同,考生可根据当地往年高级经济师考试时间制定自己的学习计划,安排时间备考。

596播放2020-06-04

高级经济师课件有限制吗?建筑经济怎么样?

油彩下面的悲伤·2019-04-09高级经济师职称评定条件具体是哪些?我是山东经济大学的。

abaolia·2018-01-28

高级经济师的证书掉了该怎么办?

chaniuduan·2021-03-11高级经济师考试的安排会是怎样的?

buregui·2021-03-11高级经济师考试报名的时候老生该如何报名?

cejinmei·2021-03-11高级经济师报考的时候要进行资格审核吗?

我对你不是喜欢是爱·2021-03-11高级经济师报考错过了还有补考的机会吗?

baidechua·2021-03-11有哪些注意事项是打印高级经济师准考证的?

bengsaifeng·2021-03-11本科毕业的学生需要工作几年才能报考高级经济师考试?

aiaodi·2021-03-11高级经济师考全科和考一科的成绩有效期有什么不同?

chaniuduan·2021-03-11高级经济师考试中的违纪情况一般会做何如何处理?

chaniuduan·2021-03-11高级经济师的证书编号一般有多少位?

biedee·2021-03-11

速看!高级经济师考试报名注意事项

帮考网校·2021-12-23高级经济师考试改革后制度的变化

帮考网校·2021-12-23了解!2022年高级经济师评审申报流程

帮考网校·2021-12-23考生须知!高级经济师考试考场规则

帮考网校·2021-12-23高级经济师评审论文需要准备多久?

帮考网校·2021-12-24一起了解高级经济师考试成绩查询流程

帮考网校·2021-12-24取得高级经济师证书可以免试其他科目吗?

帮考网校·2022-04-28取得高级经济师证书的优势有哪些?

帮考网校·2021-12-24取得高级经济师职称的发展前景如何

帮考网校·2021-12-24速看!高级经济师合格证书领取流程

帮考网校·2021-12-24

高级经济师人力资源管理第二部分

bengsaifeng·2023-10-23第一批高级经济师是哪一年

cangdenzhui·2023-10-23高级经济师报班多少钱一个月

chaniuduan·2023-10-23高级经济师一个月加多少钱

chaniuduan·2023-10-23农业经济师有正高级职称吗多少钱

aisaoduo·2023-10-23农业经济师有正高级职称吗知乎

beikuilia·2023-10-23高级经济师第三版和第二版

chaniuduan·2023-10-23律师事务所可以评高级经济师嘛

anchinou·2023-10-23高级经济师7级到6级涨s多少钱

cejigong·2023-10-23资料员证需不需要考高级经济师呢

beimingbo·2023-10-23

热门视频

03:452020年高级经济师报考条件有哪些?

03:452020年高级经济师报考条件有哪些?2020-05-21

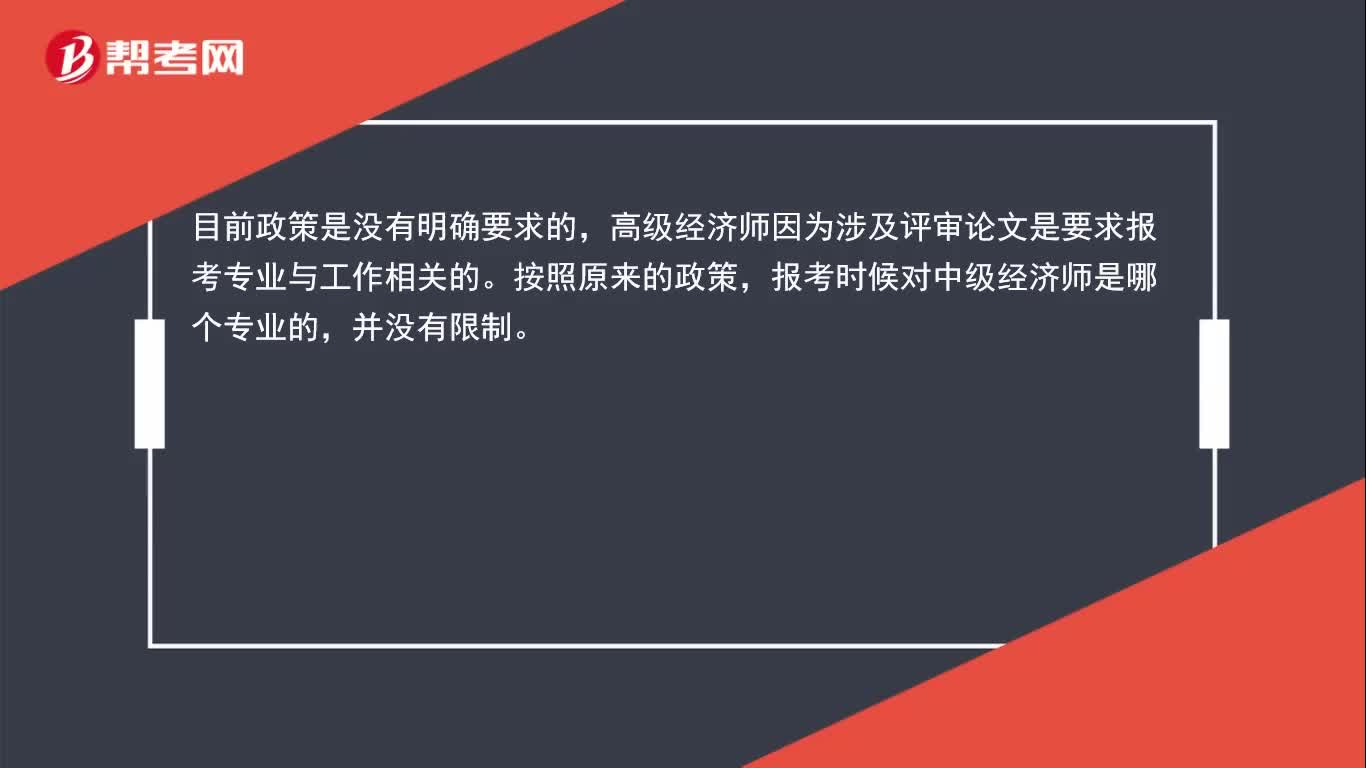

00:442020年高级经济师报考专业与取得中级职称时报考的专业是否要保持一致?

00:442020年高级经济师报考专业与取得中级职称时报考的专业是否要保持一致?2020-05-21

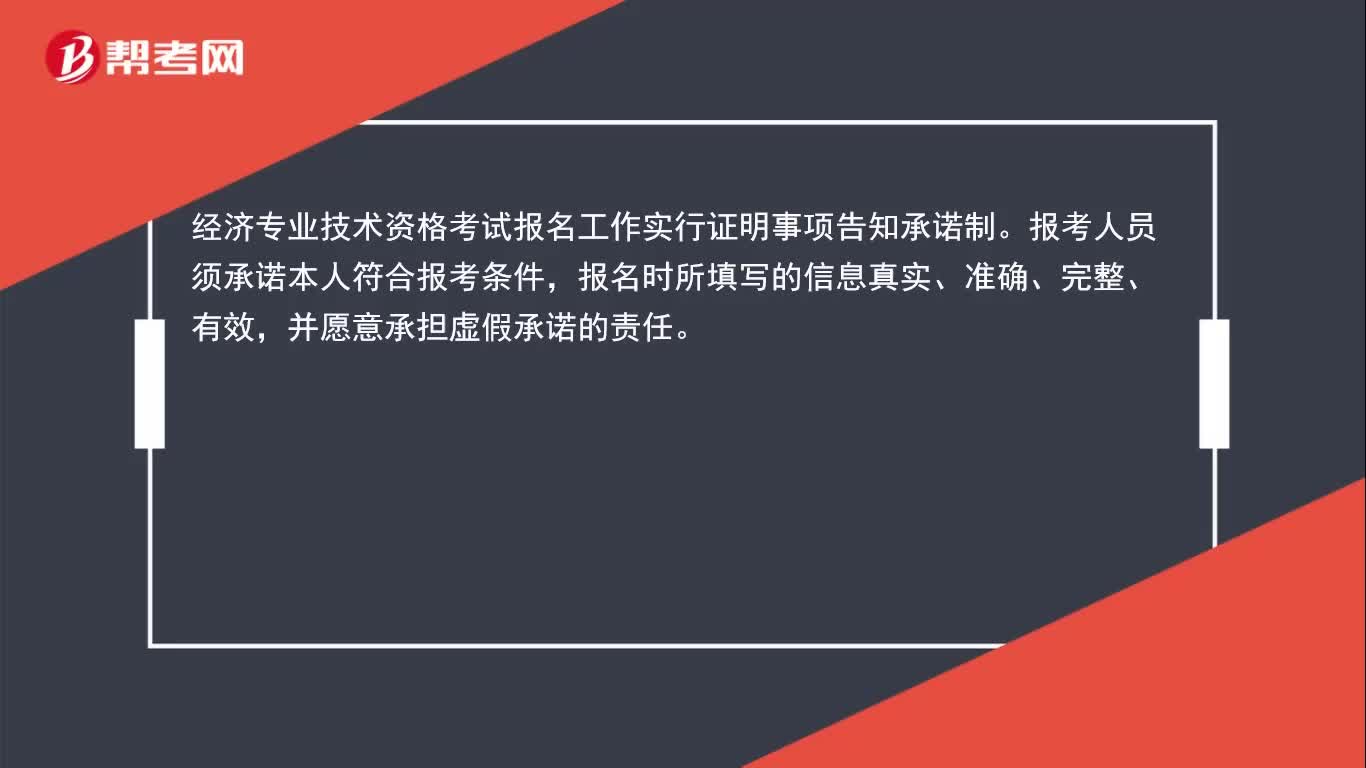

01:042020年高级经济师报名将实行告知承诺制吗?

01:042020年高级经济师报名将实行告知承诺制吗?2020-05-21

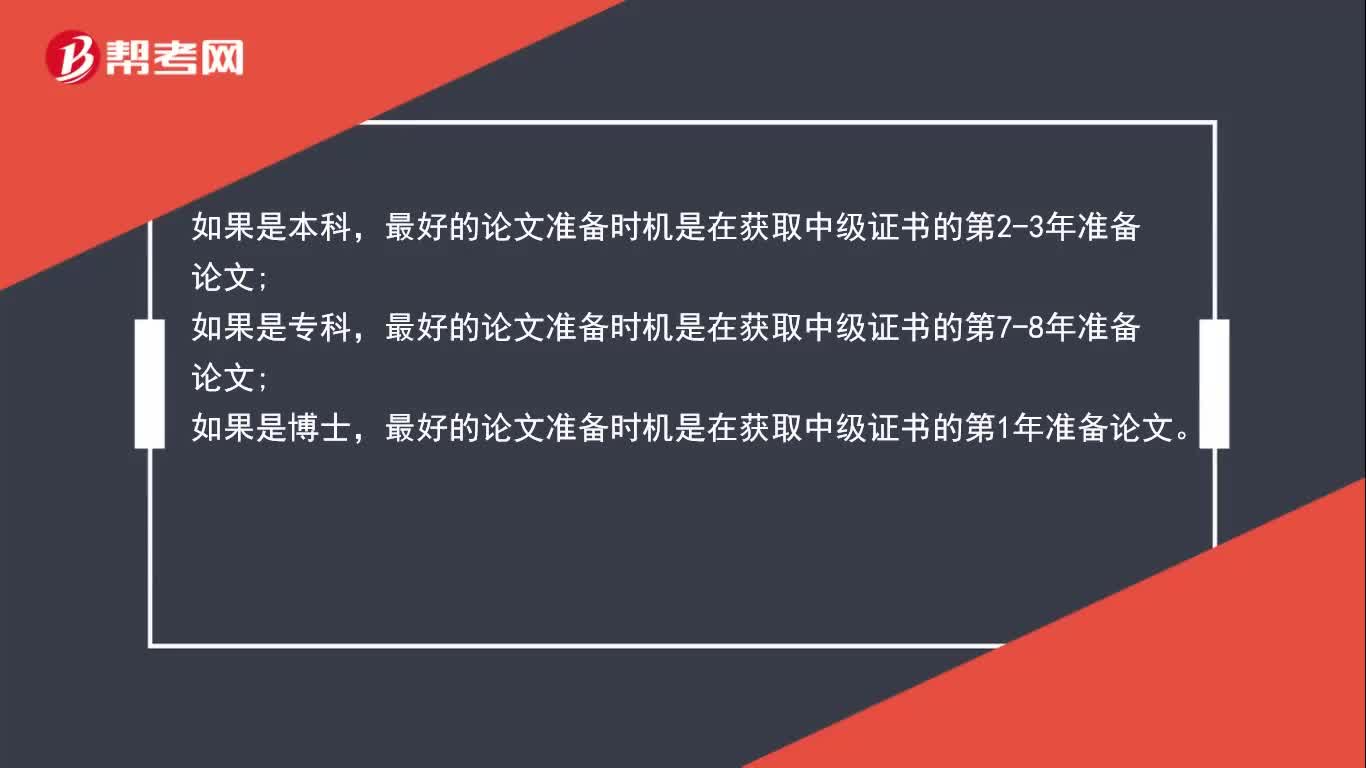

01:202020高级经济师论文什么时候开始准备合适?

01:202020高级经济师论文什么时候开始准备合适?2020-05-21

02:042020年高级经济师考试的备考实用建议有哪些?

02:042020年高级经济师考试的备考实用建议有哪些?2020-05-21

互动交流

微信扫码关注公众号

获取更多考试热门资料