下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

各位要参加2020年房地产估价师考试的小伙伴们注意啦!今天帮考网要给各位小伙伴分享2020年房地产估价师考试《案例与分析》的每日一练,感兴趣的小伙伴赶快来看看哦!

一、2017年3月15日,某房地产估价公司接受一个在建写字楼的价值评估工作。原开发商A公司因资金问题无能力完成后续开发工作,欲转让在建工程,甲注册房地产价师经过现场踏勘,选用了假设开发法评估该在建工程,根据本项目估价的目的及估价对象的具体情况,本次估价采用了被迫转让前提。

根据A公司提供开发建设成本和未完成工作情况,甲估价师选用了成本法测算在建工程开发完成后的价值,并运用动态方法进行了折现,折现率取同一市场上相同或相似的房地产项目所要求的平均报酬率。后续扣除了续建成本、管理费、销售税费、销售费用、投资利息和投资利润及购买该在建工程的税费。

问题:1.如何确定后续开发经营期?

2.在估价过程中,甲犯了哪些错误?

考点分析:假设开发法的价值形成过程。

【参考答案】

1.后续开发经营期,起点是取得估价对象的日期,终点是未来开发完成后的房地产经营结束的日期。根据开发企业开发经验和社会平均值,预测后续建设期,但销售期通常难以准确预测。如果持有物业还需要考虑一般正常持有经营期。

2.估价师主要错误有:

(1)估价前提错误,应是自愿转让前提。

(2)动态分析不应扣减投资利息和投资利润,因为折现率已经包含这两项。

(3)开发完成后价值用成本法错误,只能选用收益法或比较法。

(4)折现率取平均报酬率错误,应是平均收益率。

《房地产估价理论与方法》教材341、347~351页。

试题总结:假设开发法很少在指错题中出现,所以更多出现在问答题和单选题中,注意估价前提、方法选择、参数选取注意事项、操作步骤。

二、张某于2006年11月以银行按揭方式购买了一套140㎡的三室二厅住宅。由于生意经营不善,拟于2007年5月出售该住宅。李某有意购入该住宅,但双方均不知该如何确定此套住宅价格,为此委托某房地产估价公司进行评估,请你作为一名房地产估价师写出评估该住宅转让价格的估价技术路线。

【参考答案】

1.用市场法或成本法评估出该套住宅在转让之日的完全产权售价。

2.根据张某与银行签订的按揭合同的约定,李某在购入该住宅后,可以与该银行继签按揭合同,继续向银行支付剩余本息;也可以与张某在买卖合同中约定,由李某提前偿还贷款本息。

3.由完全产权的售价减去需继续向银行支付的剩余本息值在转让之日的现值,得出该套住宅的转让价

好了,以上就是2020年房地产估价师考试《案例与分析》每日一练(七)的全部内容了,如果各位小伙伴还有不清楚的地方,可以进入帮考网咨询了解哦!

32

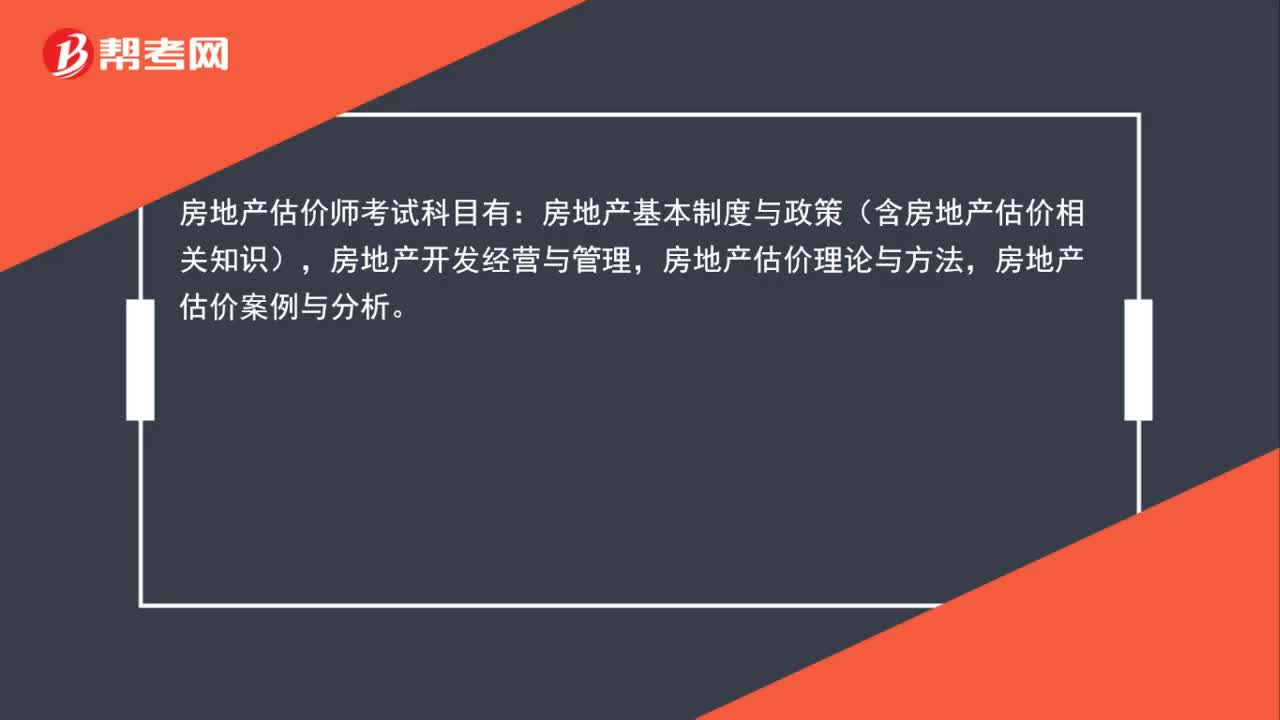

32房地产估价师考试科目有哪些?:房地产估价师考试科目有:房地产基本制度与政策(含房地产估价相关知识),房地产开发经营与管理,房地产估价理论与方法,房地产估价案例与分析。

61

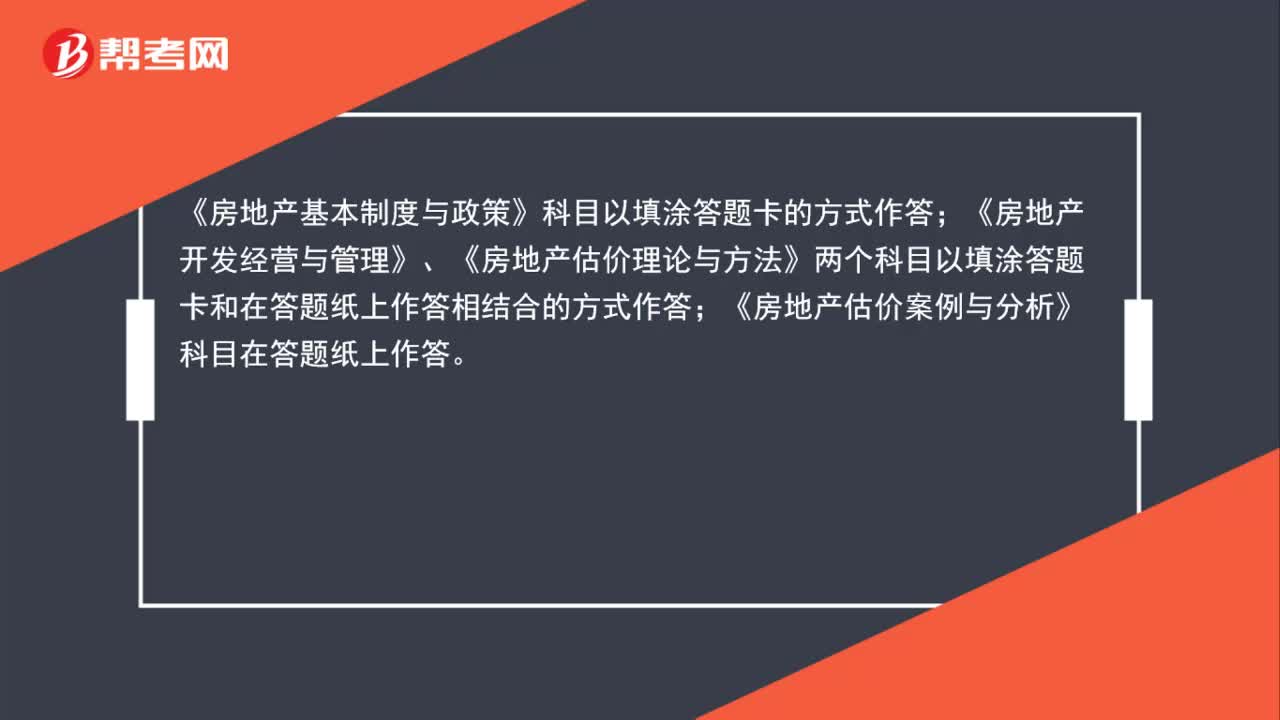

61房地产估价师考试科目分别以什么方式作答?:房地产估价师考试科目分别以什么方式作答?《房地产基本制度与政策》科目以填涂答题卡的方式作答;《房地产开发经营与管理》、《房地产估价理论与方法》两个科目以填涂答题卡和在答题纸上作答相结合的方式作答;《房地产估价案例与分析》科目在答题纸上作答。考试所需使用的钢笔或签字笔、2B铅笔和橡皮,应通知考生自备。各地考试管理部门应在各科目考试中为考生统一准备草稿纸。

41

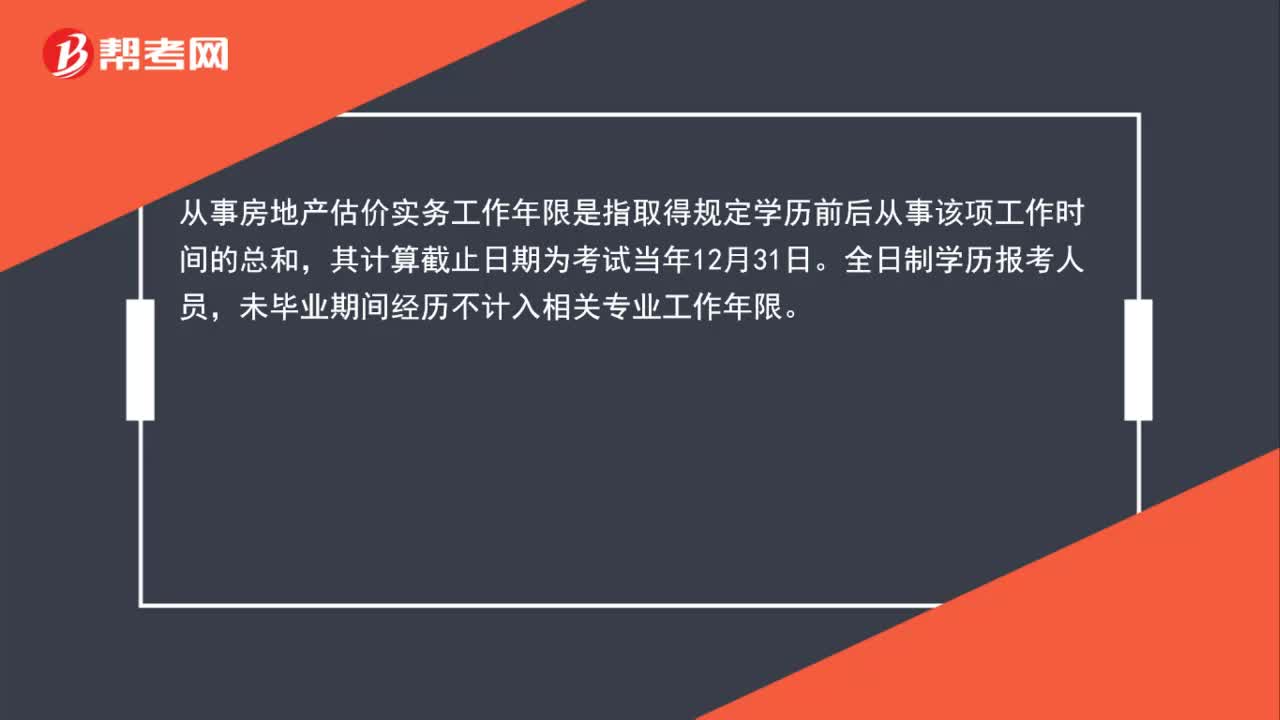

41房地产估价师考试的工作年限怎么计算?:房地产估价师考试的工作年限怎么计算?从事房地产估价实务工作年限是指取得规定学历前后从事该项工作时间的总和,其计算截止日期为考试当年12月31日。全日制学历报考人员,未毕业期间经历不计入相关专业工作年限。

00:33

00:332020-06-01

00:47

00:472020-05-30

02:26

02:262020-05-30

00:47

00:472020-05-30

00:46

00:462020-05-30

微信扫码关注公众号

获取更多考试热门资料