下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

各位小伙伴大家好,如今CMA考试在我国的热度越来越高,许多人都想考取CMA资格证书,帮考网为大家带来了备考CMA考试的练习题,帮助大家掌握出题类型和答题技巧,具体题目内容让我们一起来看看吧!

1.在目标定价法下,目标成本指的是()。

A.毛利和价格之间的差额

B.售价和单位营业利润之间的差额

C.价格和净利的差别

D.价格和可变成本的差别

【正确答案】B

【答案解析】

目标价格-目标利润=目标成本

目标定价法中的目标利润是企业希望实现的单位营业利润

目标定价法中的目标价格就是售价。

目标成本指的就是售价与单位营业利润之间的差额

2.下列哪项差异仅仅由于实际销售量与预算销售量的不一致而引起()。

A.销售组合差异

B.销售数量差异

C.弹性预算差异

D.静态预算差异

【正确答案】B

【答案解析】

销售数量差异,是实际销量水平上的预算边际贡献和静态预算边际贡献之间的差异,用来估量实际销量的预期利润与预算销量的预期利润的差异。

3.在决策分析中,有一个重要的概念,即为被放弃的次优方案可能产生的收益。该概念被称为()。

A.边际成本

B.增量成本

C.潜在成本

D.机会成本

【正确答案】D

【答案解析】

机会成本是指企业为从事某项经营活动而放弃另一项经营活动的机会,另一种收入即为正在从事的经营活动的机会成本。在面临多方案择一决策时,被舍弃的选项中的最高价值者是本次决策的机会成本。

4.Fashion公司的管理会计师在对财务报告分析师发现,$50 000实际按标准固定制造费用分配率得出的固定制造费用与$45 000预算固定制造费用之间的差额,被称为()。

A.$5 000的有利产量差异

B.$5 000的制造费用超额分摊

C.$5 000的不利产量差异

D.$5 000的制造费用不足分摊

【正确答案】A

【答案解析】

产量差异是指预算固定制造费用减去实际(应用)的固定制造费用,这里,预算固定制造费用=标准数量×固定制造费用率,实际应该使用的固定制造费用=实际数量×标准固定制造费用分配率。由于低于成本动因的预期实际数量,所以制造费用是一个低于预期的成本,因此本例中的产量差异是有利的。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注帮考网!

76

76注会和CMA能同时备考吗?:注会和CMA能同时备考吗?可以尝试注会和CMA同时备考。CMA考试只有两门课程,考试内容涉及会计、战略、管理、市场等,分为中英文两种考试,且CMA中文考试每年三次考试时间,CMA的考试单科总分500分,360分及以上即为通过考试。CPA考试的难度非同寻常,考试科目:会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6科;职业能力综合测试(试卷一、二)。CPA考试科目多。

73

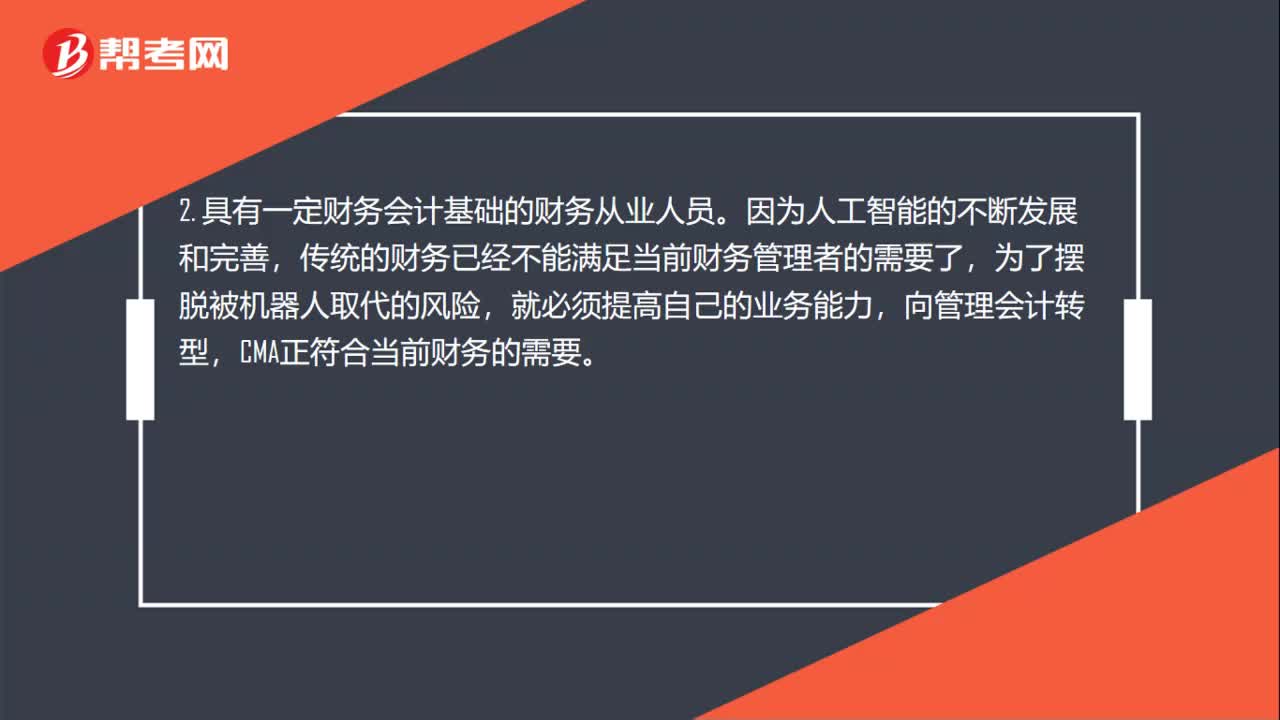

73美国注册管理会计师适合什么人群考试呢?:美国注册管理会计师适合什么人群考试呢?1. 有意向从事会计和财务领域相关工作的人士。考试报名相关费用针对在校本科学生有折扣。2. 具有一定财务会计基础的财务从业人员。传统的财务已经不能满足当前财务管理者的需要了,向管理会计转型,CMA正符合当前财务的需要。3. 企业内部的财务管理人士,尤其是有志于成为CFO的专业人士。管理会计CMA知识体系涵盖了财务、管理、业务、市场等内容。

91

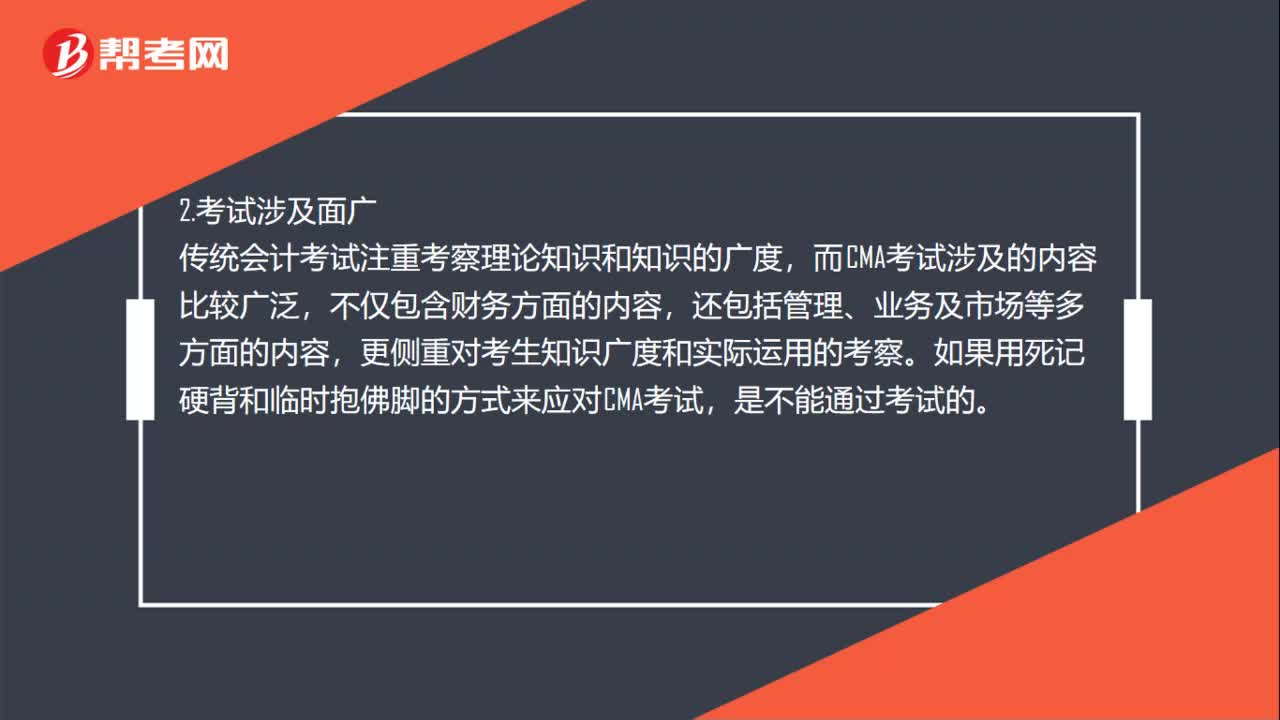

91美国注册管理会计师考试难吗?:美国注册管理会计师考试难吗?CMA考试不同于传统的会计考试,其考试难度主要体现在以下几个方面:有的人可能会觉得CMA考试科目只有两科,CMA考试的思维方式与传统会计并不相同,CMA考试更注重理论和实践的结合,需要大家能够拥有独立思考、举一反三的能力,传统会计考试注重考察理论知识和知识的广度,而CMA考试涉及的内容比较广泛,更侧重对考生知识广度和实际运用的考察。

01:27

01:272020-06-09

00:27

00:272020-06-09

01:08

01:082020-06-09

03:32

03:322020-06-09

00:46

00:462020-06-09

微信扫码关注公众号

获取更多考试热门资料