当前位置: 首页注册管理会计师CMA考试财务决策历年真题正文

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

各位小伙伴注意了!为了帮助大家顺利通过注册管理会计师CMA考试,帮考网带来了练习题供大家练习,帮助大家熟悉题型和解答技巧,让我们一起来看看吧!

1.Mintz公司正在考虑购买采用新技术的高效包装设备,价格为$300 000。设备需要立即投资$40 000的营运资本。Mintz公司计划使用该设备五年,公司的所得税税率为40%,在资本投资中使用12%的要求报酬率。公司使用净现值法进行项目分析。

营运资本投资对MⅠntz公司净现值分析的整体影响为( )。

a.-$10 392

b.-$13 040

c.-$17 320

d.-$40 000

【答案】c

【解析】营运资本投资对Mintz公司净现值分析的整体影响为净流出$17 320,计算如下:

期初营运资本流出:$40 000

第五年末营运资本收回:22 680($40 000×0.567)

净现金流:-$17 320

2.在以现金流折现法进行投资方案评估时,为了估计税后增量现金流,下列哪项应包含在分析之中( )。

沉没成本与项目相关的净营运资本变化通货膨胀的预计影响

a. 沉没成本:不考虑;与项目相关的净营运资本变化:不考虑;通货膨胀的预计影响:考虑

b. 沉没成本:不考虑;与项目相关的净营运资本变化:考虑;通货膨胀的预计影响:考虑

c. 沉没成本:不考虑;与项目相关的净营运资本变化:考虑;通货膨胀的预计影响:不考虑

d. 沉没成本:考虑;与项目相关的净营运资本变化:不考虑;通货膨胀的预计影响:不考虑

【答案】b

【解析】沉没成本不能改变且是不相关成本,所以折现现金流分析中不应当考虑沉没成本。净营运资本变化和通货膨胀对未来成本的影响应当考虑在内。

3.Kell公司正在分析新产品投资,该新产品预计在接下来的5年中,每年销售100 000单位,之后被关闭。新设备的购买成本为$1 200 000,安装成本为$300 000。在财务报告中,设备将在5年中按直线法计提折旧;在税务报告中,设备将在3年中按直线法计提折旧。第5年年末,设备的拆除成本为$100 000,可以$300 000出售。需立即投入$400 000的额外营运资金,并在产品生命周期内不能减少。产品的预计售价为$80,每单位的直接人工和直接材料费用为$65。每年的间接成本将增加$500 000,Kell公司的有效所得税税率为40%。

在资本预算分析中,Kell公司应该用于计算净现值的项目第3年的现金流出为( )。

a. $300 000

b. $720 000

c. $760 000

d. $800 000

【答案】d

【解析】Kell公司在第3年的现金流为$800 000,计算如下:

税后现金流入量:($8 000 000-$6 500 000-$500 000)×60%=$600 000

折旧的税盾效应:($1 500 000/3)×40%=200 000

现金流:$800 000

以上就是今天分享的全部内容了,预祝各位取得满意的成绩,如需了解更多相关内容,请关注帮考网!

76

76注会和CMA能同时备考吗?:注会和CMA能同时备考吗?可以尝试注会和CMA同时备考。CMA考试只有两门课程,考试内容涉及会计、战略、管理、市场等,分为中英文两种考试,且CMA中文考试每年三次考试时间,CMA的考试单科总分500分,360分及以上即为通过考试。CPA考试的难度非同寻常,考试科目:会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6科;职业能力综合测试(试卷一、二)。CPA考试科目多。

73

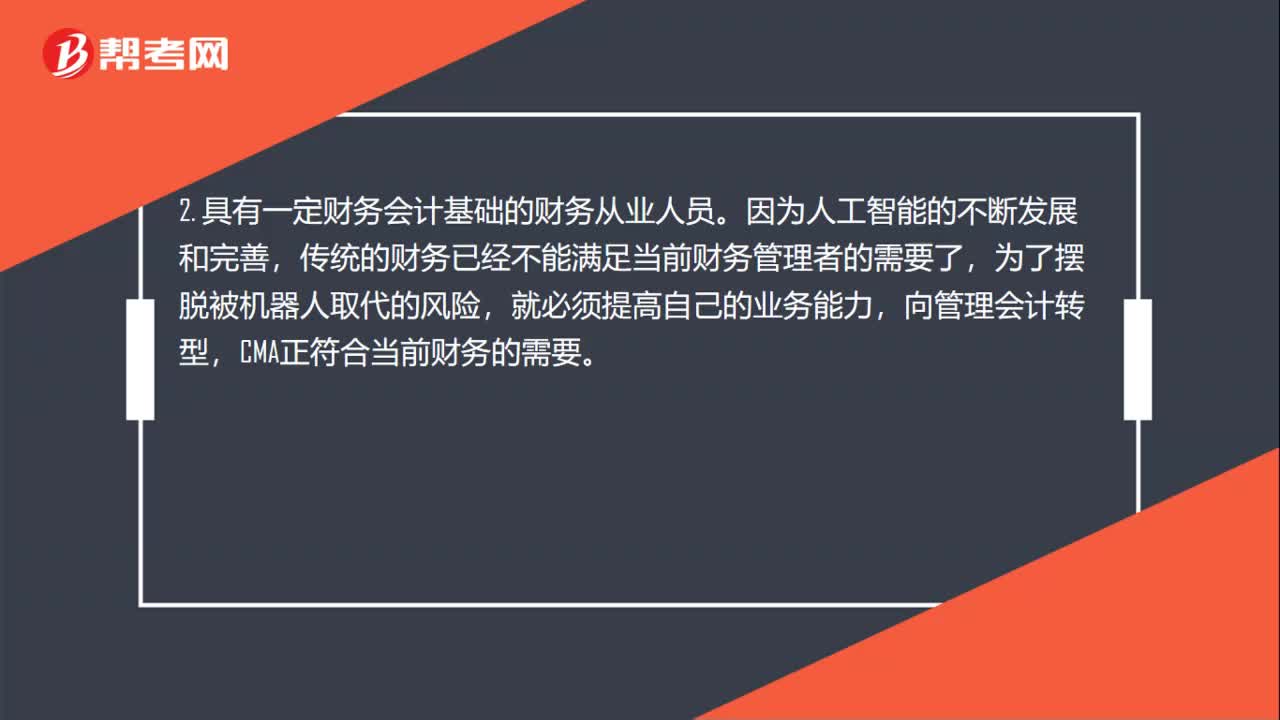

73美国注册管理会计师适合什么人群考试呢?:美国注册管理会计师适合什么人群考试呢?1. 有意向从事会计和财务领域相关工作的人士。考试报名相关费用针对在校本科学生有折扣。2. 具有一定财务会计基础的财务从业人员。传统的财务已经不能满足当前财务管理者的需要了,向管理会计转型,CMA正符合当前财务的需要。3. 企业内部的财务管理人士,尤其是有志于成为CFO的专业人士。管理会计CMA知识体系涵盖了财务、管理、业务、市场等内容。

91

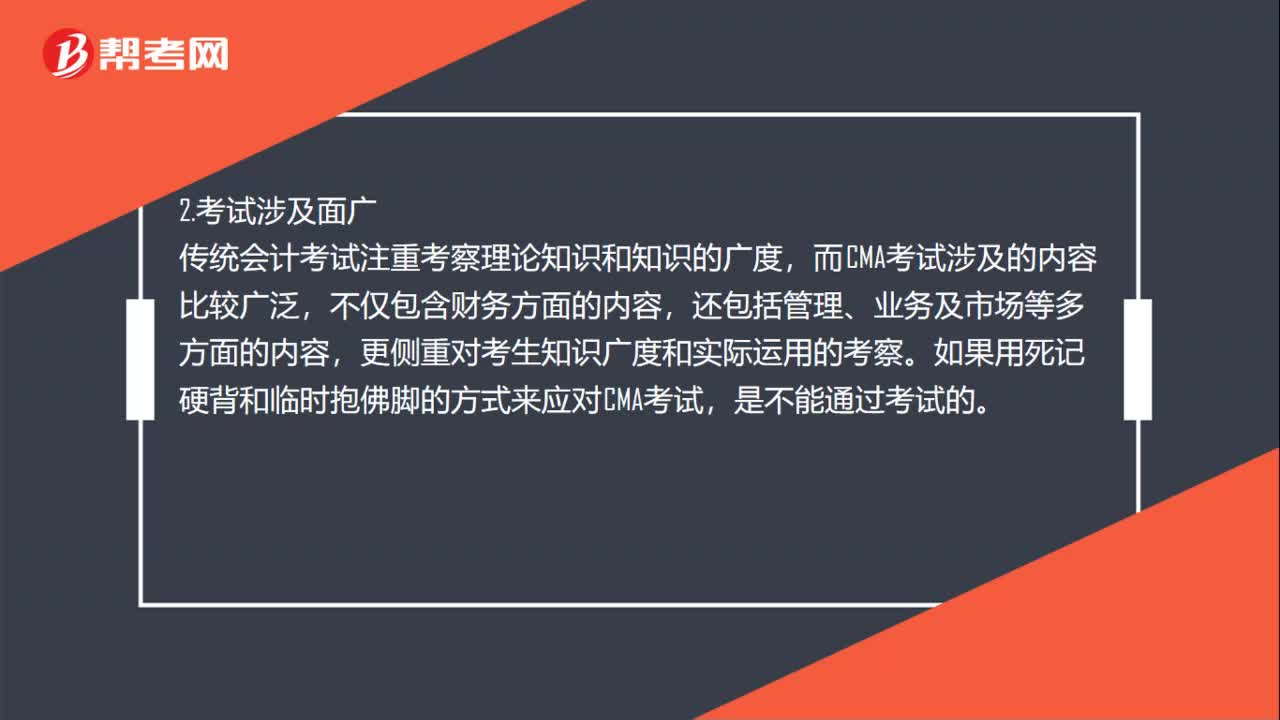

91美国注册管理会计师考试难吗?:美国注册管理会计师考试难吗?CMA考试不同于传统的会计考试,其考试难度主要体现在以下几个方面:有的人可能会觉得CMA考试科目只有两科,CMA考试的思维方式与传统会计并不相同,CMA考试更注重理论和实践的结合,需要大家能够拥有独立思考、举一反三的能力,传统会计考试注重考察理论知识和知识的广度,而CMA考试涉及的内容比较广泛,更侧重对考生知识广度和实际运用的考察。

01:27

01:272020-06-09

00:27

00:272020-06-09

01:08

01:082020-06-09

03:32

03:322020-06-09

00:46

00:462020-06-09

微信扫码关注公众号

获取更多考试热门资料