下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

会计档案是记录和反映经济业务事项的重要史料和证据。会计档案管理是一个三星级考点,可想而知这个考点的重要性。不知道你们对于该考点的知识了解吗?如果还不了解,那么就跟着帮考网一起来学习一下吧。

一、会计档案的概念

会计档案是指单位在进行会计核算等过程中接收或形成的,记录和反映单位经济业务事项的,具有保存价值的文字、图表等各种形式的会计资料,包括通过计算机等电子设备形成、传输和存储的电子会计档案。

【提示】各单位的预算、计划、制度等文件材料属于文书档案,不属于会计档案。

二、会计档案的归档

1.一般会计档案

2.电子会计档案(内部+外部)

3.归档责任人

单位的会计机构或会计人员所属机构按照归档范围和归档要求,负责定期将应当归档的会计资料整理立卷,编制会计档案保管清册。

4.归档时间

(1)当年形成的会计档案,可由会计机构临时保管1年;确需推迟移交的,应经档案机构同意,最长不超过3年。

(2)出纳人员不得兼管会计档案。

三、会计档案的移交和利用

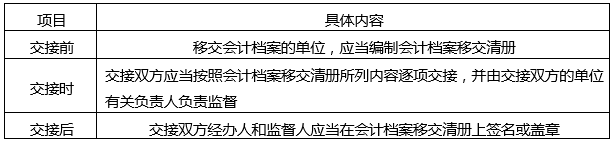

1.会计管理机构应当编制会计档案移交清册,并按规定办理移交手续。

2.纸质会计档案移交时应当保持原卷的封装。

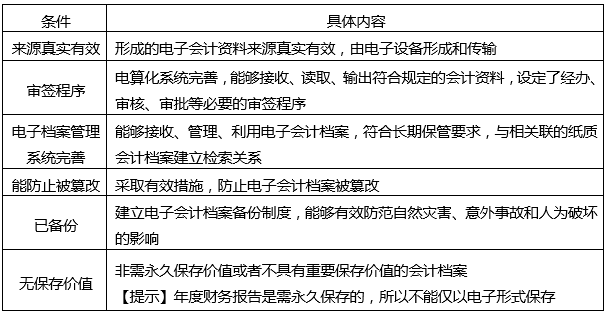

3.电子会计档案的移交

(1)电子会计档案移交时应当将电子会计档案及其元数据一并移交;特殊格式的电子会计档案应当与其读取平台一并移交。

(2)档案管理机构接收电子会计档案时,应当对电子会计档案的准确性、完整性、可用性、安全性进行检测,符合要求的才能接收。

4.会计档案的利用

(1)单位应当严格按照相关制度利用会计档案,在进行会计档案查阅、复制、借出时履行登记手续,严禁篡改和损坏。

(2)会计档案“一般”不得对外借出。确因工作需要且根据国家有关规定必须借出的,应当严格按规定办理手续。

(3)借用单位应当妥善保管和利用借入的会计档案,确保借入会计档案的安全完整,并在规定时间内归还。

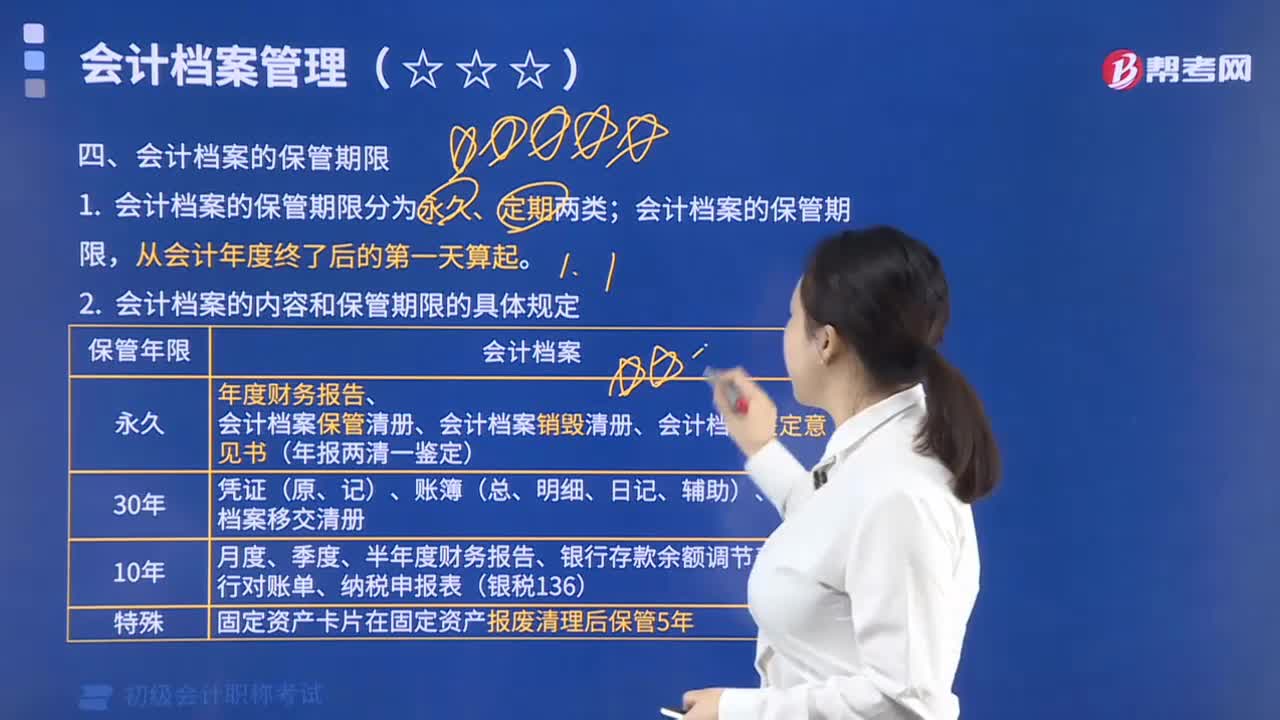

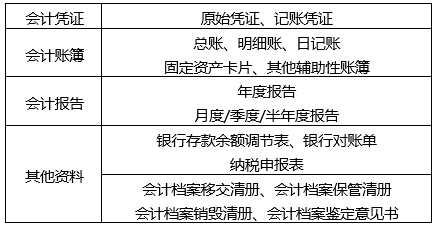

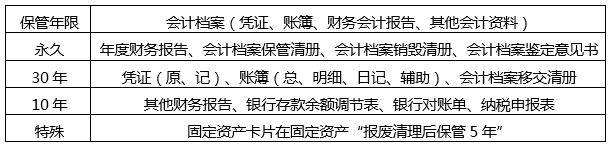

四、会计档案的保管期限

1.会计档案的保管期限分为永久、定期两类;会计档案的保管期限,从会计年度终了后的第一天算起。

2.会计档案的内容和保管期限的具体规定

五、会计档案的鉴定和销毁

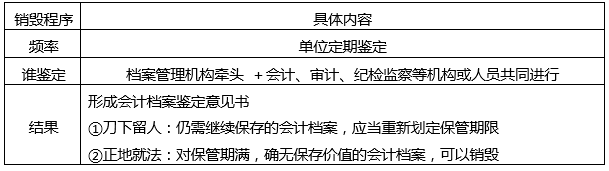

1.会计档案的鉴定

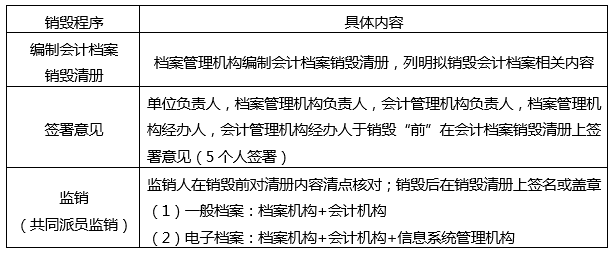

2.会计档案的销毁程序

3.不得销毁的会计档案

(1)保管期满但“未结清的债权债务”原始凭证;

(2)涉及其他“未了事项”的原始凭证;

(3)建设单位在“项目建设期间形成”的会计档案。

【提示】不得销毁的会计档案单独抽出立卷或转存的会计档案,应当在会计档案鉴定意见书、会计档案销毁清册和会计档案保管清册中列明。

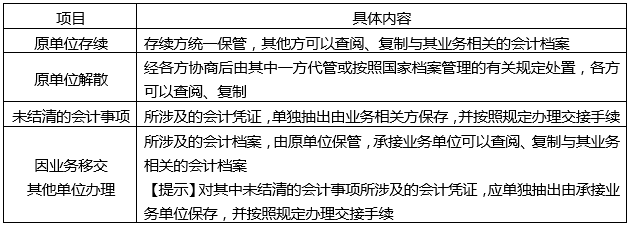

六、特殊情况下的会计档案处置

1.单位分立

2.单位合并

①原各单位仍存续:仍由原各单位保管。

②原各单位解散或者一方存续其他方解散:由合并后的单位统一保管。

3.建设单位项目建设的会计档案的交接

建设单位在项目建设期间形成的会计档案,需要移交给建设项目接受单位的,应当在办理竣工财务决算后及时移交,并按照规定办理交接手续。

4.单位之间交接会计档案

会计档案管理这个考点基本每年都会有相关的考题,所以请各位小伙伴务必在考前记得看一下这个考点的内容。尤其是各个档案的管理期限,这个知识点最好能够背下来。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料