下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

常言道,新年新气象。帮考网也希望各位海南小伙伴可以在这新的一年里,取得一个不错的成绩,至少让自己的青春无怨无悔。到目前为止,很多小伙伴都在说,自己一个不小心,错过了2020年海南省的初级会计考试报名,现在还可以报名吗?我想大家先看看下面的内容吧:

原则上每年只会举行一次初级会计职称考试,一般考试报名都是在考试前一年的11月份开始报名,然后在次年的5月份开始考试。也就是说。2020年海南省初级会计职称考试的报名时间是安排在2019年11月份进行的,一些才发现已经过了报名时间,那些准备报考初级会计考试的海南考生,等来年吧!!!当然,随着初级会计考试的报考人数越来越多,每年的报名人数都是创下了一个历史新高,不排除以后会实施一年多考的情况。

根据规定:初级会计职称考试一直实行全国“五个统一”的考试制度,分别是:统一考试组织、统一考试时间、统一考试大纲、统一考试命题以及统一合格标准。初级会计职称证书是进入财会行业的一块敲门砖,所以也就受到了广大学生、宝妈以及转行人士们的青睐。

众所周知,初级会计职称考试一共有两个科目,其中,《经济法基础》科目的考试时长只有1.5小时,而《初级会计实务》科目的考试时长则有2个小时,相比《经济法基础》还多了半个小时,两个科目是采用连续考试的方式,但是请注意,两个科目的考试时间是不可以混用的。考生须在一个考试年度内通过全部科目的考试,才可获得初级资格证书。

想要报名参加2020年初级会计职称考试的海南考生,应当符合下面的初级会计职称考试报考条件:

①坚持原则,具备一个良好的职业道德品质;

②认真执行《中华人民共和国会计法》以及国家统一的会计制度,还有相关的财经法律法规及规章制度等等,没有严重违反财经纪律的行为;

③履行工作岗位职责,热爱自己的本职工作;

④具备国家教育部门认可的高中毕业(此处包含高中、中专、职高以及技校)及其以上学历。(高中学历认定的相关政策:普通的中专、成人中专、职业中专以及技工学校等的合格毕业生取得的高中学历,其效力等同于教育部门认可的高中毕业学历。)

其次,再请各位海南考生跟随帮考网的脚步,一起来看看海南省初级会计职称考试报名的具体流程(注意,此信息仅供各位考生参考,具体详情请大家以自己所在省市的初会考试考务通知为准):

1.报名准备。报考人员需要先准备好一张本人近期正面、免冠的白底电子证件照(注:此照片将用于制作和发放初级会计资格证书)。

2.登录网站。考生需要登录“全国会计资格评价网”初级资格考试报名系统进行网上报名。

3.填报信息。报考人员需要按照网上报名系统如实的填写自己的报名信息并且需要对网报信息的真实性及有效性负责;按照报名系统要求上传自己准备好的电子照片,设置一个登录密码,并牢记自己的“报名注册号”和“登录密码”。

4.网上缴费。报考人员需要通过网上银行、微信或者是支付宝缴纳考试费用。报考人员必须按照规定慎重报考,缴费确认之后,不会办理退考;登录网页提交自己的报名信息、缴纳报名费用并且得到“报名已确认”的信息时,才可视为报名成功,逾期则会被当作放弃报名;报考人员的报名信息可以在报名期间内,自行去报名网站进行修改,一旦缴费确认之后,不能再改动任何报名信息。

5.打印初会《报名表》。报考人员在网上报名成功之后,请务必记住打印考试的《报名表》,待考试成绩公布之后,考生需要按照报名所在地会计资格考试管理机构的相关要求进行审核。《报名表》是考后审核的一份重要材料,请大家妥善保管好,报名结束之后报名系统不再支持报名表的打印。

看完上面的报名相关信息之后,不知道各位海南小伙伴对2020年的初级会计职称考试报名有了怎样的一个认知呢?帮考网只希望各位小伙伴都可以在今年的初级会计职称考试中取得一个不错的成绩!

116

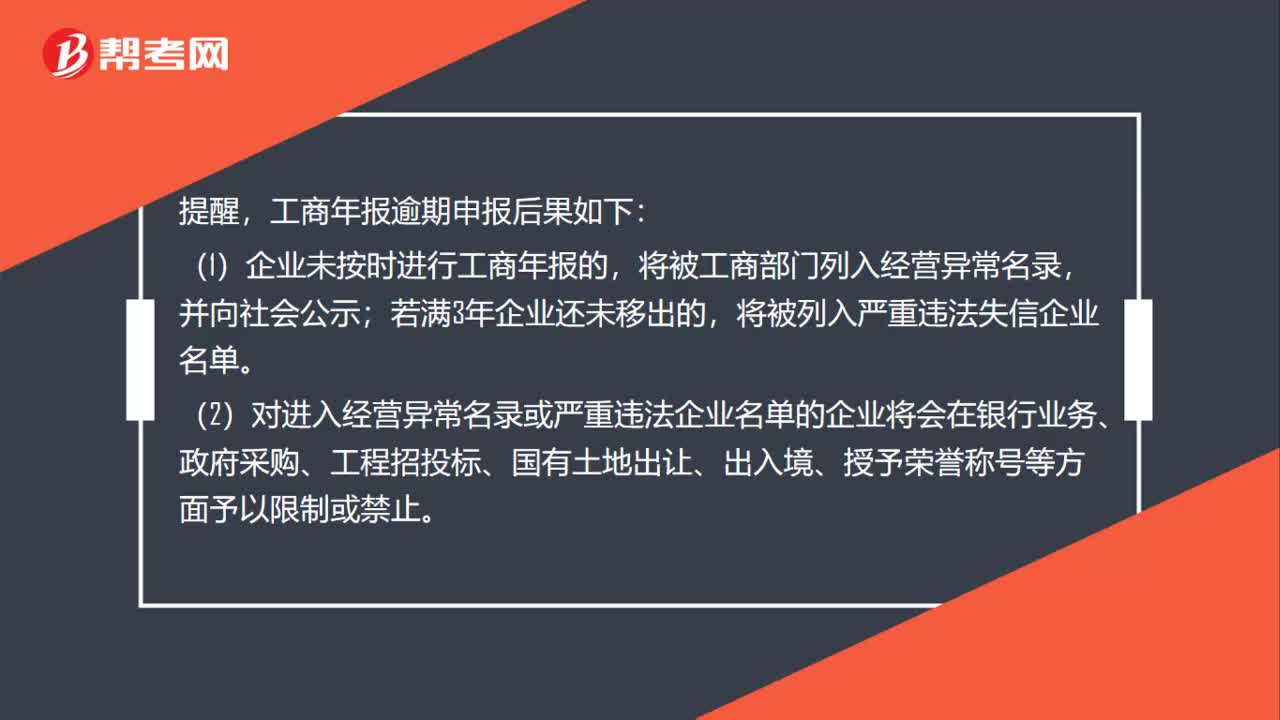

1162020年工商年报的报送会延期吗?:企业每年向工商行政管理部门报送年度报告,可通过国家企业信用信息公示系统报送上一年度报告。工商年报逾期申报后果如下:(1)企业未按时进行工商年报的,将被工商部门列入经营异常名录,将被列入严重违法失信企业名单。(2)对进入经营异常名录或严重违法企业名单的企业将会在银行业务、政府采购、工程招投标、国有土地出让、出入境、授予荣誉称号等方面予以限制或禁止。(3)被列入严重违法企业名单的法定代表、负责人。

22

222020年管理会计师初级考试科目有哪些?:2020年管理会计师初级考试科目有哪些?初级管理会计师专业能力认证项目,设置四个学习科目:《管理会计职业道德》《管理会计概论》《预算实务》《成本管理》。

41

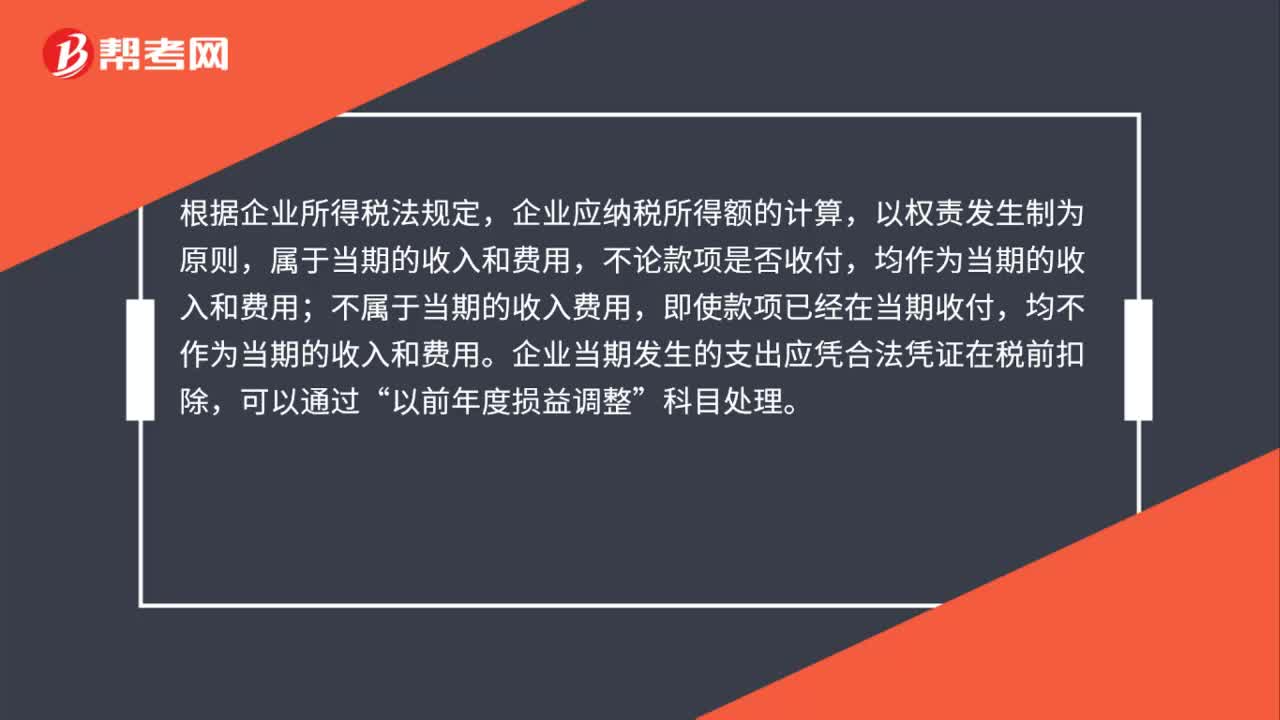

412019年的费用发票2020年能报销吗?:2019年的费用发票2020年能报销吗?根据企业所得税法规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入费用,即使款项已经在当期收付,均不作为当期的收入和费用。企业当期发生的支出应凭合法凭证在税前扣除,可以通过“以前年度损益调整”科目处理。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料