下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2006年《初级会计实务》考试大纲第三章第三节内容有哪些?帮考网这就带你看看。

第三节 存 货

一、存货概述

(一)存货的定义

存货是指企业在正常生产经营过程中持有以备出售的产成品或商品,或者为了出售仍然处在生产过程中的在产品,或者将在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、商品、在产品、半成品、产成品以及包装物、低值易耗品、委托代销商品等。

(二)存货的分类

1.按存货的经济内容分类,可分为原材料、在产品、半成品、产成品、商品、包装物、低值易耗品、委托代销商品等八类。

2.按存货的存放地点分类,可分为库存存货、在途存货、加工中存货、委托代销存货等四类。

(三)存货实际成本的确定

存货应当以其成本入账。存货成本包括采购成本、加工成本和其他成本。

1.存货的采购成本一般包括采购价格、进口关税和其他税金、运输费、装卸费、保险费以及其他可直接归属于存货采购的费用。其中,采购价格是指企业购入的材料或商品的发票账单上列明的价款,但不包括按规定可以抵扣的增值税额。其他税金是指企业购买、自制或委托加工存货发生的消费税、资源税和不能从销项税额中抵扣的增值税进项税额等。其他可直接归属于存货采购的费用是指采购成本中除上述各项以外的可直接归属于存货采购的费用,如在存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。

2.存货的加工成本是指在存货的加工过程中发生的追加费用,包括直接人工以及按照一定方法分配的制造费用。直接人工是指企业在生产产品过程中,直接从事产品生产的工人工资和福利费。制造费用是指企业为生产产品和提供劳务而发生的各项间接费用。

3.存货的其他成本是指除采购成本、加工成本以外的,使存货达到目前场所和状态所发生的其他支出。企业设计产品发生的设计费用通常应计入当期损益,但是为特定客户设计产品所发生的、可直接确定的设计费用应计入存货的成本。

存货的来源不同,其实际成本的构成内容也不同。原材料、商品、低值易耗品等通过购买而取得的存货的成本由采购成本构成;产成品、在产品、半成品等自制或需委托外单位加工完成的存货的成本由采购成本、加工成本以及使存货达到目前场所和状态所发生的其他成本构成。

(四)存货发出的计价方法

1.个别计价法

采用这一方法是假设存货具体项目的实物流转与成本流转相一致,按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本的方法。

2.先进先出法

是指以先购入的存货应先发出(销售或耗用)这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。

3.加权平均法

是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货的成本的一种方法。

4.移动平均法

是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量加上原有库存存货的数量,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本依据的一种方法。

以上就是帮考网提供的2006年《初级会计实务》考试大纲第三章第三节的全部内容了。还请考友在备考时,多多注意存货的计价方法。

172

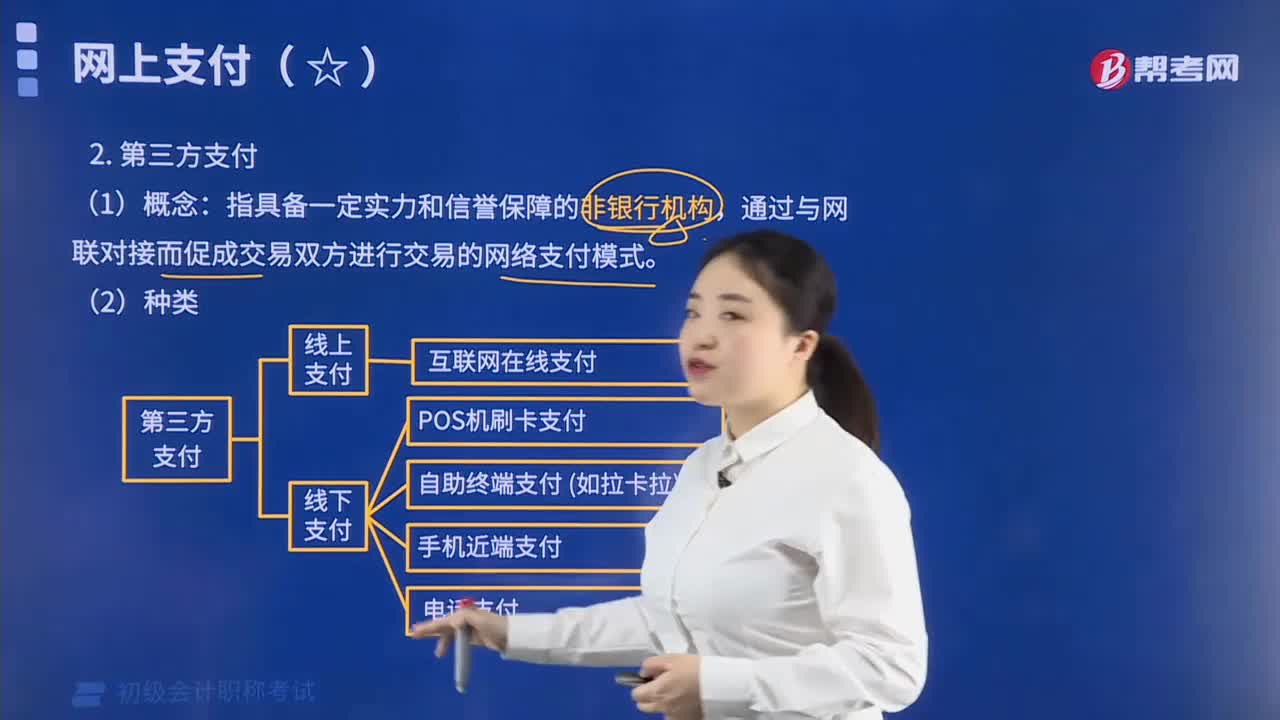

172第三方支付是指什么?:第三方支付是指什么?

84

84第三方代缴社保合法吗?:第三方代缴社保合法吗?比如外贸公司在外地每个城市只有一到两个常驻当地业务员,或者外地分公司只有几个员工,不值得再开立社保账户,可以找人事代理服务机构代缴当地社保。社保公积金实际承担人仍然是该公司,只是由第三方服务公司代缴纳了。企业与员工之间仍然是劳动合同关系。但是如果公司有开立社保账户,这些员工又都在本地,如果还找第三方代缴社保是不合理的,此种情况建议由公司直接为员工缴纳社保。

27

272020初级会计职称考试大纲何时公布?:2020初级会计职称考试大纲何时公布?目前2020年初级会计职称考试大纲暂未公布,现阶段考生可参考2019年初级会计职称考试大纲。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料