下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2025年初级会计职称考试《初级会计实务》考试共49题,分为单选题和多选题和判断题和不定项。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、企业应交的教育费附加应计入“管理费用”。( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:教育费附加应记入“税金及附加”科目。

2、下列各项中,通常能够影响企业当期损益的有( )。【多选题】

A.消费税

B.咨询费

C.城市维护建设税

D.个人所得税

正确答案:A、B、C

答案解析:选项AC正确:一般记入“税金及附加”;选项B正确:记入“管理费用”,均为损益类科目,会影响损益;选项D错误:确认应交个人所得税时,借方应记入“应付职工薪酬”,不影响损益。

3、企业在确认收入的同时应当将为履行合同发生的各种成本确认为合同取得成本。( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:为履行合同发生的成本计入合同履约成本。

4、针对2016年的业务,下列各项中,会计处理正确的是()。【不定项】

A.结转2016年实现净利润的会计分录:借:本年利润 2 000 000 贷:利润分配——未分配利润 2 000 000

B.2016年提取盈余公积:借:利润分配——提取法定盈余公积 200 000 贷:盈余公积——法定盈余公积 200 000

C.2016年12月31日未分配利润余额为500万元

D.2016年12月31日所有者权益总额为2 200万元

正确答案:A、B、D

答案解析:选项A和选项B分录正确;2016年12月31日未分配利润余额=300+200×(1-10%)=480(万元)选项C错误;2016年12月31日所有者权益总额=2 000+200=2 200(万元)选项D正确。

5、资产负债表中“长期待摊费用”项目应根据总账余额直接填列。 ()【判断题】

A.正确

B.错误

正确答案:B

答案解析:资产负债表中“长期待摊费用”项目应根据“长期待摊费用”科目的期末余额减去将于一年内(含一年)摊销的数额后的金额分析填列。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

37

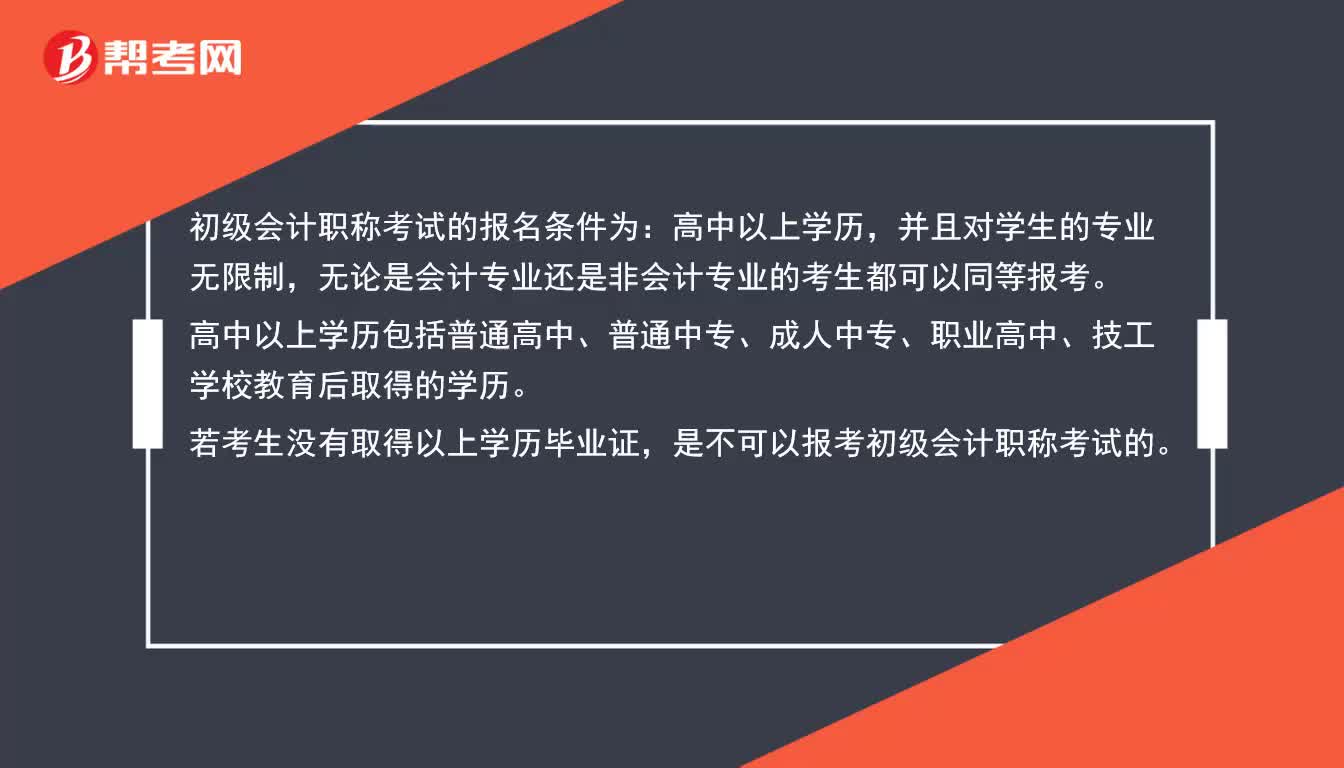

37高中生可以报考初级会计职称考试吗?:初级会计职称考试的报名条件为:高中以上学历,并且对学生的专业无限制,无论是会计专业还是非会计专业的考生都可以同等报考。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料