下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

准备参加2022年初级会计职称考试的小伙伴们,开始学习了吗?学习进度到哪里了呢?2022年初级会计开始的官方教材预计在11月左右出版,虽然每年的教材有部分变动,但整体的框架不会改。今天帮考网来给大家分享一下《初级会计实务》第四章——所有者权益的知识点,考生们可以提前预习,一起来看看。

一、实收资本或股本

1、实收资本或股本的概述

(1)实收资本:投资者按企业章程规定投入企业的资本。

(2)实收股本:由全体股东按出资比例缴纳的现金或非货币资产。

2、实收资本或股本的账务处理

(1)接受现金投资时

A.股份有限公司

借:银行存款

贷:股本

资本公积—股本溢价

B.其他公司

借:银行存款

贷:实收资本

资本公积—资本溢价

注意:股份有限公司是股本科目,其他各类企业是实收资本科目。

(2)接受非现金投资时

借:固定资产/原材料

应交税费—应交增值税(进项税)

贷:实收资本/股本(约定的价格)

资本公积

注意:接受非现金投资时,企业是作为视同销售来进行账务处理的,约定的价格必须公允。

3、实收资本或股本的增减变动

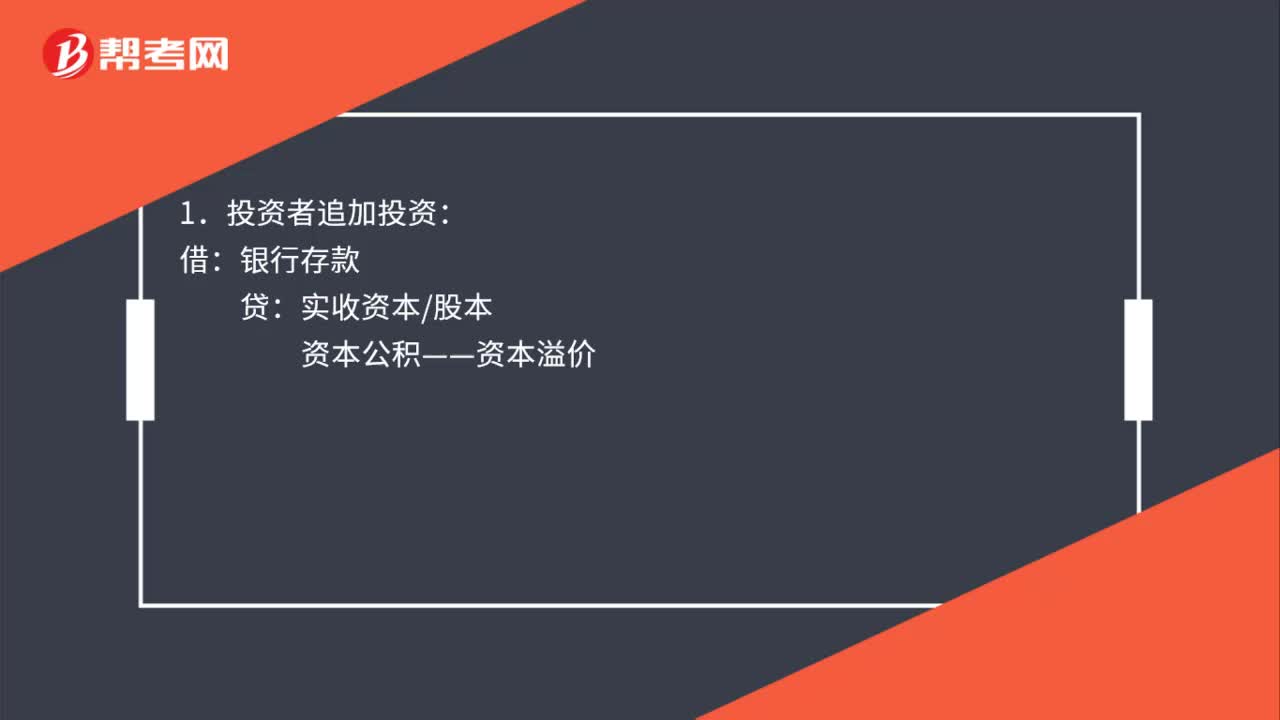

(1)企业收到追加投资时

借:银行存款

贷:实收资本/股本

资本公积—资(股)本溢价

(2)资本公积转资本

借:资本公积—资(股)本溢价

贷:实收资本/股本

(3)盈余公积转资本

借:盈余公积

贷:实收资本/股本

二、股份有限公司回购注销股票

1、回购股票

借:库存股(股本的备抵科目)

贷:银行存款

2、注销股票

(1)回购价大于股票面值时

借:股本

资本公积

盈余公积

未分配利润

贷:库存股(回购价*注销股数)

(2)回购价小于股票面值时

借:股本

贷:库存股

资本公积

今天的知识点分享就到这里,小伙伴们赶快收藏起来学习吧!关注帮考网,这里有更多初级会计职称考试资讯和备考技巧等你来看。

26

26实收资本变动如何账务处理?:实收资本变动如何账务处理?1.投资者追加投资:银行存款:贷:资本公积——资本溢价:2.资本公积或盈余公积转增资本借资本公积盈余公积贷实收资本股本

46

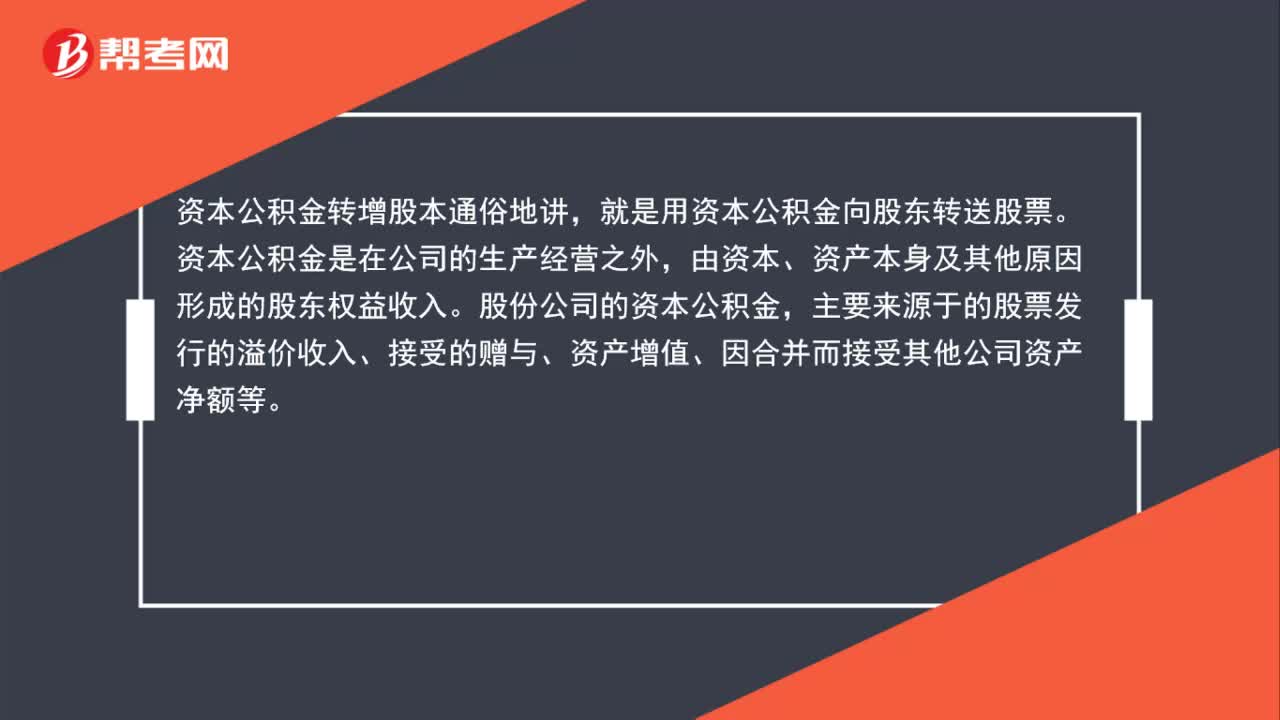

46资本公积转增实收资本是什么?:资本公积转增实收资本是什么?资本公积金转增股本通俗地讲,就是用资本公积金向股东转送股票。资本公积金是在公司的生产经营之外,由资本、资产本身及其他原因形成的股东权益收入。股份公司的资本公积金,主要来源于的股票发行的溢价收入、接受的赠与、资产增值、因合并而接受其他公司资产净额等。

33

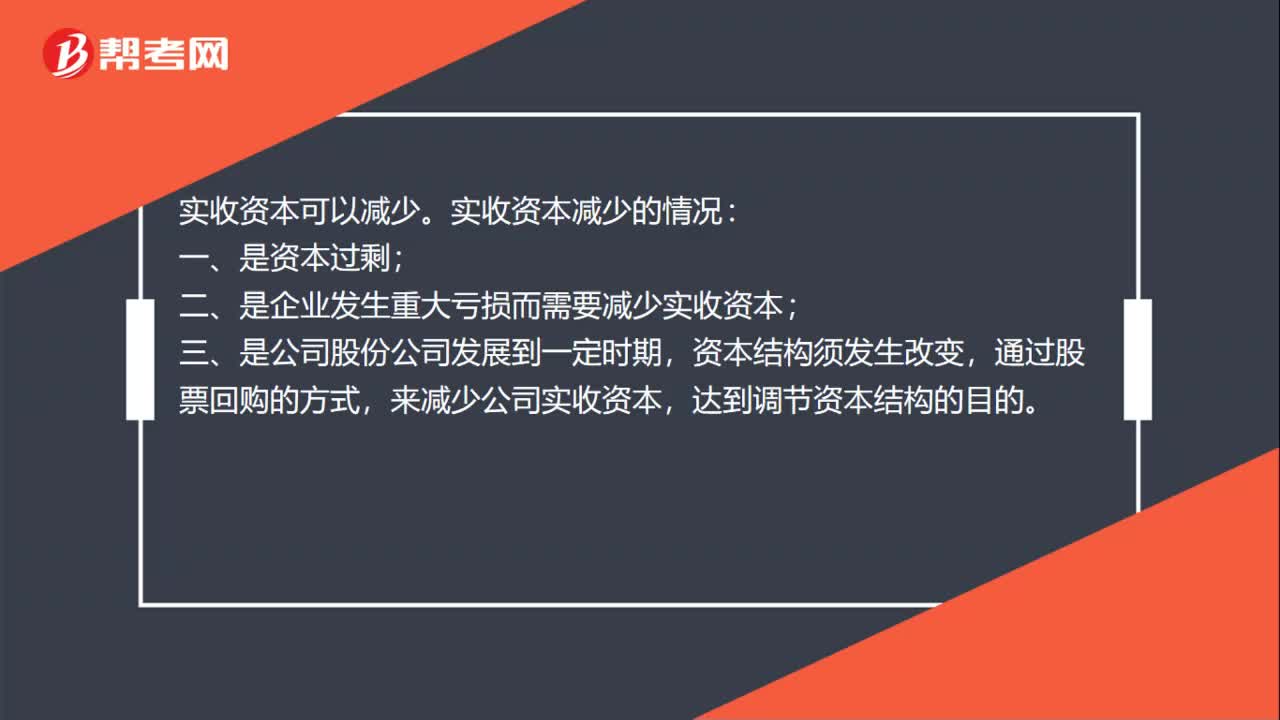

33实收资本可以减少吗?:实收资本可以减少。实收资本减少的情况:一、是资本过剩;二、是企业发生重大亏损而需要减少实收资本;三、是公司股份公司发展到一定时期,资本结构须发生改变,通过股票回购的方式,来减少公司实收资本,达到调节资本结构的目的。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料