下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

备考2022年初级会计考试的小伙伴们看过来!为了帮助大家学习,今天帮考网来分享一下《初级会计实务》第一章——会计概述的相关知识点,赶快收藏起来。

一、会计凭证

1、 原始凭证

(1)原始凭证分类

以来源区分:自制、外来。

以格式区分:通用、专用。

以填制的手续和内容区分:一次、累积、汇总。

(2)原始凭证填制要求:记录真实、内容完整、手续完备、书写清楚规范、编号连续、不得涂改/刮擦/挖补、填制及时。

(3)原始凭证审核:真实性、合法性、合理性、完整性、正确性

(4)原始凭证基本内容:

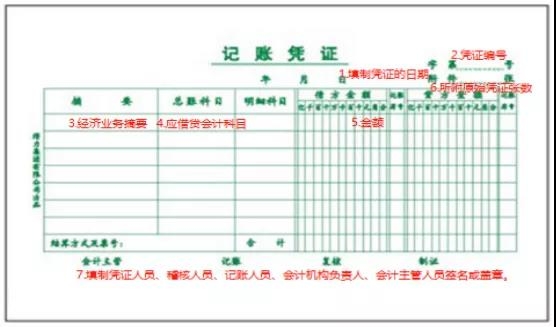

2、记账凭证

(1)记账凭证按经济业务分类:收款凭证;付款凭证;转账凭证,。

(2)记账凭证填制要求:记录真实、内容完整、手续完备、书写清楚规范、编号连续、除结账和更正错账外都必须附原始凭证、根据单独原始凭证和同类汇总原始凭证编制记账凭证、不得将不同类别和内容的原始凭证汇总填制在一张记账凭证、若有错误应重新编制、空行需注销。

(3)记账凭证基本内容:

二、会计账簿

1、会计账簿的分类

按用途分:序时账簿、分类账簿、备查账簿。

按帐页格式区分:三样式、多栏式、数量金额式。

按外形特征区分:订本式、活页式、卡片式。

2、错账更正

(1)划线更正法

适用情形:结账前发现账簿记录有文字或数字错误,而记账凭证没有错误。

更正方法:在账簿的错误文字或数字上划红线,并在红线上方写正确的。

(2)红字更正法

适用情形1:借、应贷会计科目有误。

更正方法:红字填写一张与原凭证完全相同的记账凭证,摘要栏写明“注销某年某月某日某号”。

适用情形2:记账后账簿中借、贷会计科目无误,所记金额大于应记金额.

更正方法:按多计的金额用红字编制一张与原科目相同的记账凭证,摘要栏写明“冲销某年某月某日某号记账凭证多计金额”。

(3)补充登记法

适用情形:借、贷科目无误,所计金额小于应计金额。

更正方法:用蓝字补记并在摘要栏写明“补记某年某月某日某号少记金额”。

三、财产清查

1、财产清查的分类

按清查范围分类:全面清查、局部清查。

按清查时间分类:定期清查、不定期清查。

按清查执行系统分类:内部清查、外部清查。

2、财产清查的方法

(1)库存现金的清查:实地盘点法.

(2)银行存款的清查:与开户银行核对账目的方法进行.

(3)实物资产的清查方法:实地盘点法、技术推算法。

(4)往来款项的清查方法:以发函询证的方法进行、

四、财务报告

1、财务报告的定义

指企业定期编制的综合反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。

2、财务报告目标

与会计目标一致。向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。

3、财务报表组成

资产负债表、利润表、现金流量表、所有者权益变动表及附注。

第一章的知识点分享就到这里,小伙伴们赶快开始学习起来吧!关注帮考网,我们会持续为大家分享更多的初级会计职称知识点和备考技巧。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料