下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2022年初级会计职称备考起航,你开始学习了吗?今天帮考网给各位备考的小伙伴分享一下《初级会计实务》科目学习中极易混淆的几个知识点, 赶快收藏起来,提前“避雷”!

【知识点一】

1.可能发生减值损失的资产计提资产减值准备;

2.固定资产采用加速折旧方法计提折旧;

3.对售出商品很可能发生的保修义务确认预计负债:体现的是谨慎性。

易错点:对应的是谨慎性,而非实质重于形式。

【知识点二】

银行存款余额调节表只是为了核对账目,不能作为调整银行存款账面记录的记账依据。

易错点:银行存款余额调节表不能作为调整银行存款账面记录的记账依据。

【知识点三】

原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正;原始凭证有其他错误的,应当由出具单位重开或更正,更正处应当加盖出具单位印章。

易错点:原始凭证如果有其他错误的可以更正,不用重开,只要金额有错,必须重开。

【知识点四】

以前减记存货价值的影响因素已经消失,减记金额应予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。

易错点:固定资产减值损失一经确认,在以后会计期间不得转回。无形资产减值损失一经确认,在以后会计期间不得转回。

【知识点五】

当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧。

易错点:计算时需要注意计提折旧的月份。无形资产当月购入当月开始摊销;当月处置,当月停止摊销。

【知识点六】

其他应收款的核算内容:

1. 应收的各种赔款、罚款;

2. 应收的出租包装物租金;

3. 应向职工收取的各种垫付款项;

4. 存出保证金(租入包装物支付的押金);

5. 其他各种应收、暂付款项。

易错点:

1.上述内容不通过“应收账款”核算;

2.“租入包装物支付的押金”以后要收回的,所以通过“其他应收款”核算,相反“租出包装物收取的押金”(存入保证金)通过“其他应付款”核算;

3.代购货单位垫付的包装费、运杂费等——计入“应收账款”而非“其他应收款”。

【知识点七】

企业在财产清查中盘盈的固定资产,在按管理权限报经批准处理前,应先通过“以前年度损益调整”科目核算,按其重置成本确定其入账价值。

易错点:固定资产盘盈要先通过“以前年度损益调整”科目核算,而不是通过“待处理财产损益”核算。

【知识点八】

应付账款附有现金折扣的,应按照扣除现金折扣前的应付款总额入账。

易错点:现金折扣应该以折扣前的总额入账;但商业折扣应以折扣后的价额入账。

【知识点九】

企业交纳的印花税、耕地占用税等不需要预计应交数的税金,不通过“应交税费”科目核算。

易错点:注意分录的处理。

【知识点十】

企业以自产产品作为非货币性福利发放给职工的,应根据受益对象,按照该产品的含税公允价值计入相关资产成本或当期损益,同时确认应付职工薪酬。

易错点:注意是以自产产品,而不是以外购产品。

【知识点十一】

企业取得交易性金融资产所发生的相关交易费用,应当在发生时计入当期损益,冲减投资收益(即记入借方),不计入交易性金融资产的初始入账金额。企业取得交易性金融资产所支付价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息的,应当单独确认为应收项目。

易错点:分别计入“投资收益”、“应收利息/应收股利”,而不计入成本。

【知识点十二】

其他业务成本核算的内容包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。

易错点:注意区分哪些需要通过“主营业务成本”核算,哪些需要通过“其他业务成本”核算。

【知识点十三】

如果以前年度未分配利润有盈余,即年初未分配利润余额为正数,在计算提取法定盈余公积的基数时,不应包括企业年初未分配利润。

易错点:注意选择题中的小计算,不要把企业年初未分配利润计算进去。

【知识点十四】

1.营业外收入核算内容:非流动资产毁损报废收益、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。

2.营业外支出核算内容:非流动资产毁损报废损失、捐赠支出、盘亏损失、非常损失、罚款支出等。

易错点:计算时注意分清楚哪些项目是影响营业利润的,哪些项目是影响利润总额的。

【知识点十五】

废品损失不包括:

1. 经质量检验部门鉴定不需要返修、可以降价出售的不合格品;

2. 产品入库后由于保管不善等原因而损坏变质的产品;

3. 实行“三包”企业在产品出售后发现的废品。

易错点:此知识点历年考试经常出判断题/多选题,容易混淆。

【知识点十六】

坏账准备做账应该用的数不是应有余额,而是应补提额和应冲回额。

以上就是今天分享的全部内容,你掌握这些易混淆知识点了吗?关注帮考网,我们将持续为你分享更多初级会计学习技巧!

22

222020年管理会计师初级考试科目有哪些?:2020年管理会计师初级考试科目有哪些?初级管理会计师专业能力认证项目,设置四个学习科目:《管理会计职业道德》《管理会计概论》《预算实务》《成本管理》。

35

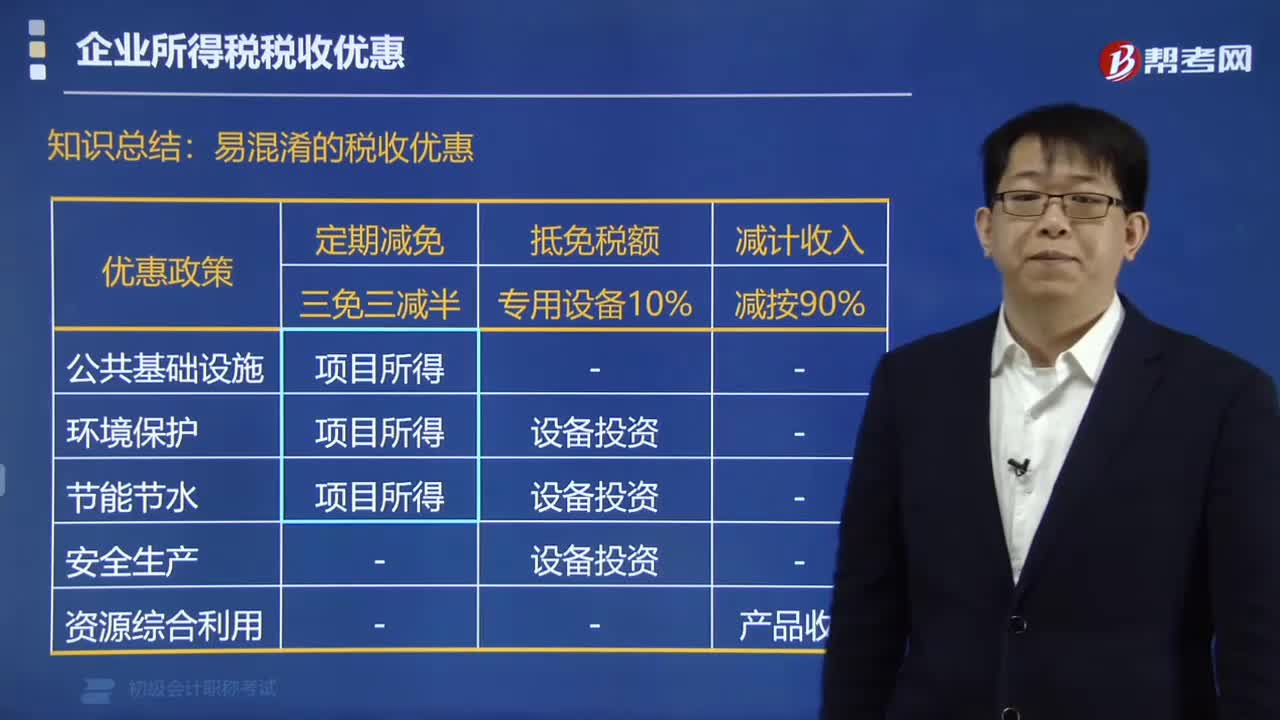

35易混淆的税收优惠有哪些?:从事国家重点扶持的公共基础设施项目投资经营的所得和从事符合条件的环境保护、节能节水项目的所得,自项目取得第一笔生产经营收入所属纳税年度起,第1~3年免征企业所得税。第4~6年减半征收企业所得税,企业购置并实际使用《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》规定的环境保护、节能节水、安全生产等专用设备的。

21

21会计基础知识是什么?:会计基础知识是什么?会计基础知识是会计结算种类;会计的职能;会计基本六要素;利润计算公式;确认收入与费用的两种标准;会计恒等式;会计游戏规则;会计法规体系。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料