下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

初级会计职称考试的大纲每年都会有所变动,因为考试大纲决定的是考试范围、考点内容、考试依据等内容,所以了解最新的考试大纲内容对各位考生准备考试有着非常大的帮助。

建议考生一定要仔细查看今年的大纲,并且跟去年大纲对比有哪些内容的增加和删减,增加的内容一般是今年考试的重点,必须要全部掌握。在此帮考网为大家分享一下2020年《初级会计实务》科目的第四章、第五章内容的变化,赶快来看看吧。

第四章 所有者权益

无实质性变动,这章内容在文字表述方面做了细微的调整,对于2020年的初会考试影响不大。

具体变动:

1、第一节的节标题由“实收资本”改为“实收资本及股本”。

2、资本公积中增加了“资本公积与实收资本(或股本)、留存收益、其他综合收益的区别”的内容。

第五章 收入、费用和利润

这章变动较大,2020年教材在第一节收入部分进行了大的调整,新增了部分内容,这些内容都是考试重点。

具体变动:

第一节收入中,新增“收入核算应设置的会计科目”、“履行履约义务确认收入的账务处理”、“合同成本”的内容。

(1)收入确认的原则

企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。

(2)收入确认的条件

企业与客户之间的合同同时满足下列五项条件:

企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。

一是合同各方已批准该合同并承诺将履行各自义务;

二是该合同明确了合同各方与所转让商品相关的权利和义务,注意考虑合同是否具有法律约束力;

三是该合同有明确的与所转让商品相关的支付条款;

四是该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;

五是企业因向客户转让商品而有权取得的对价很可能收回,注意考虑客户的信用风险。

(3)收入的确认和计量五步法总述

第一步、识别与客户订立的合同;

第二步、识别合同中的单项履约义务;

第三步、确定交易价格;

第四步、将交易价格分摊至各单项履约义务;

第五步、履行各单项履约义务时(点义务、段义务)确认收入。

(4)会计科目

企业一般应设置“主营业务收入”“其他业务收入”“主营业务成本”“其他业务成本”“合同取得成本”“合同履约成本”“合同资产”“合同负债”等科目,核算企业与客户之间的合同产生的收入及相关的成本费用。

企业发生减值的,还应当设置“合同履约成本减值准备”“合同取得成本减值准备”“合同资产减值准备”等科目进行核算。

(5)履约义务确认收入的账务处理

①在某一时点履行的履约义务确认收入

a.一般销售商品业务收入的账务处理;

b.已经发出商品但不能确认收入的账务处理;

c.商业折扣、现金折扣和销售退回的账务处理;

d.销售材料等存货的账务处理。

②在某一时段内履行的履约义务确认收入2.对营业利润计算公式进行了调整,需要考虑“净敞口套期收益和损失”和“研发费用”的金额。

计算公式调整为:

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失)

以上就是《初级会计实务》科目的大纲第四章和第五章的变动,建议考生可以用罗列提纲的方式梳理考试大纲的内容,将重点知识进行标记,对常考知识点强化记忆。

39

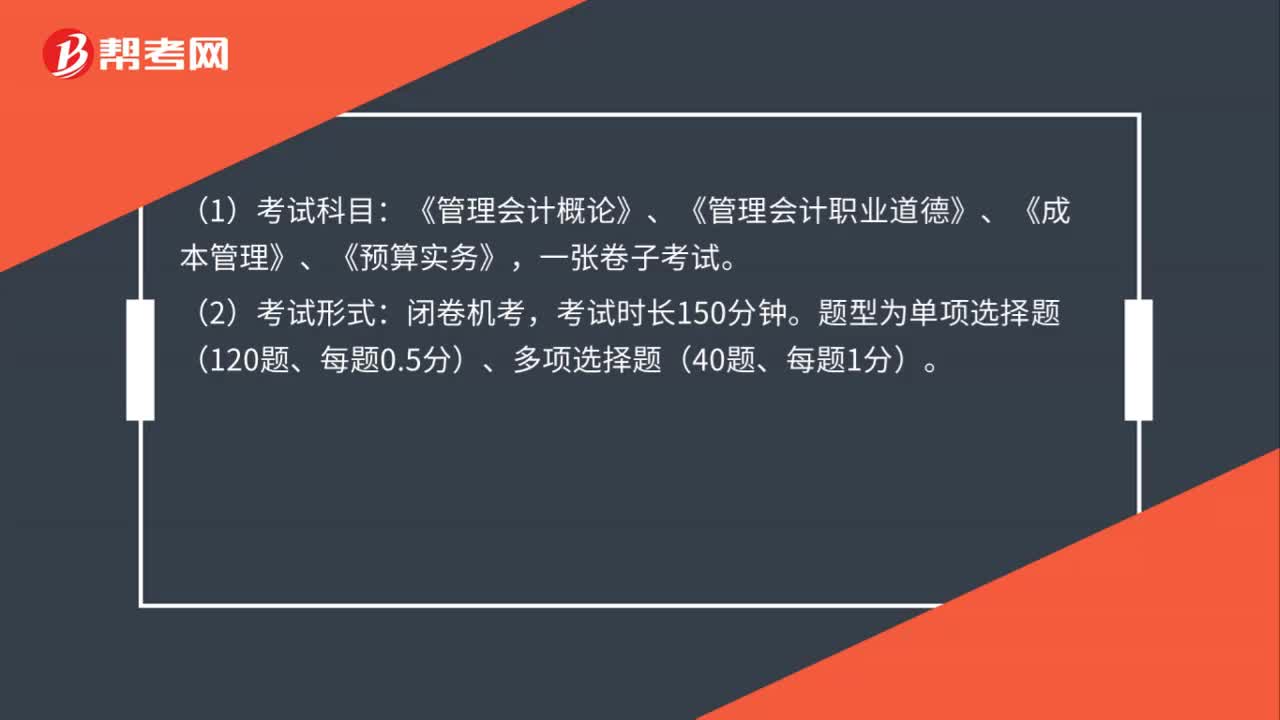

392020年管理会计师初级的考试科目及考试形式是什么?:2020年管理会计师初级的考试科目及考试形式是什么?(1)考试科目:《管理会计概论》、《管理会计职业道德》、《成本管理》、《预算实务》,一张卷子考试。(2)考试形式:闭卷机考,考试时长150分钟。题型为单项选择题(120题、每题0.5分)、多项选择题(40题、每题1分)。

75

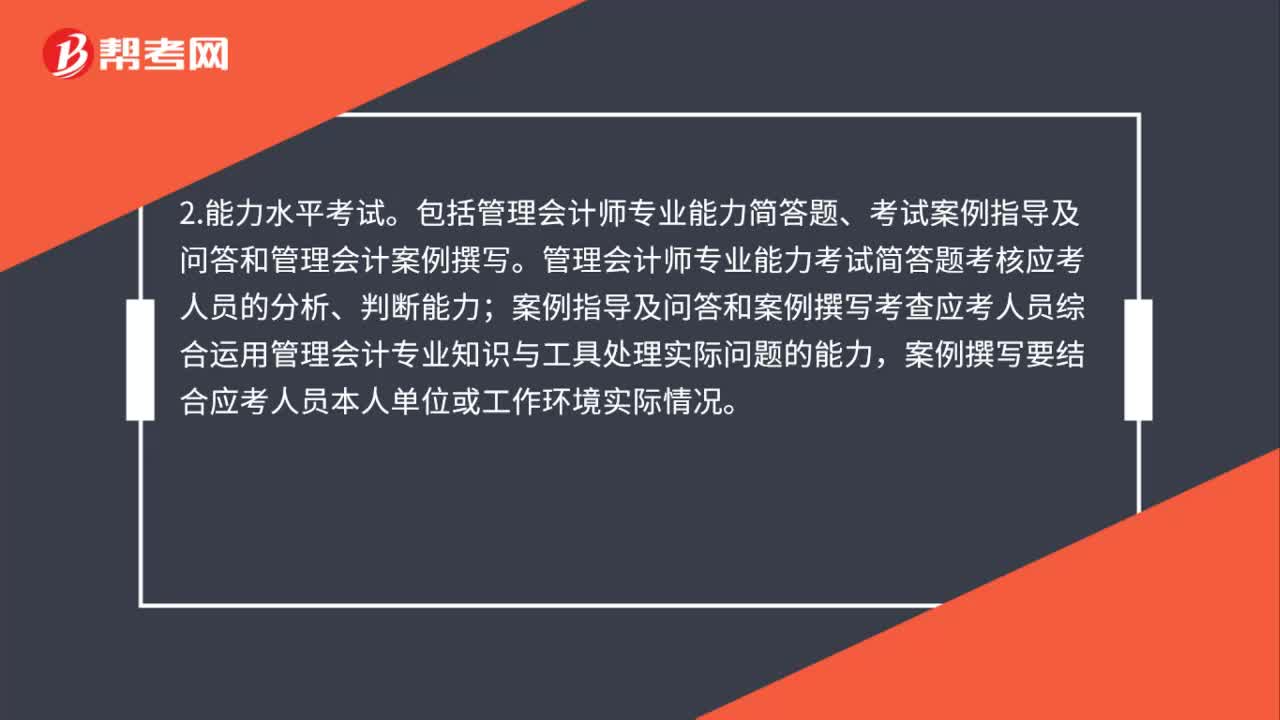

752020年管理会计师中级考试内容有哪些?:2020年管理会计师中级考试内容有哪些?1.专业知识水平考试。以管理会计师应掌握的重点专业知识为内容进行考试,包含的知识模块为决策分析、风险管理、绩效管理、责任会计、管理会计与信息技术应用、税务管理与企业价值再造、管理会计职业道德、管理会计职业能力等。包括管理会计师专业能力简答题、考试案例指导及问答和管理会计案例撰写。管理会计师专业能力考试简答题考核应考人员的分析、判断能力;

22

222020年管理会计师初级考试科目有哪些?:2020年管理会计师初级考试科目有哪些?初级管理会计师专业能力认证项目,设置四个学习科目:《管理会计职业道德》《管理会计概论》《预算实务》《成本管理》。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料