下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2021年初级经济师考试《工商管理》考试共100题,分为单选题和多选题和客观案例题。小编为您整理第八章 财务管理5道练习题,附答案解析,供您备考练习。

1、提供比较优惠的信用条件,可增加销量,但也会付出代价,主要有()。【多选题】

A.应收账款的机会成本

B.坏账损失

C.收账费用

D.资本成本

E.利息费用

正确答案:A、B、C

答案解析:应收账款是在赊销或推迟劳务收款中产生,赊销或推迟劳务收款能够增加销售或营业量,减少产品库存和资金占用,但赊销或推迟劳务收款产生的大量应收账款会产生机会成本、坏账损失和收账费用,为此,应收账款管理的重点是制定适宜的应收账款政策。应收账款政策又称信用政策,是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。

2、根据所给资料,该公司期末速动比率为()。【客观案例题】

A.2

B.1.73

C.1.58

D.1

正确答案:B

答案解析:速动比率=速动资产÷流动负债=(280-90)÷110=1.73,速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。

3、若速动比率大于1,可能导致的结果是()。【单选题】

A.减少企业的机会成本

B.增加企业的机会成本

C.增加财务风险

D.提高流动资产的收益率

正确答案:B

答案解析:速动比率=速动资产÷流动负债。西方企业传统经验认为,速动比率指标为1时是安全标准;若该比率小于1,企业面临很大的偿债风险;若大于1,尽管企业的债务偿还性较高,但却会因企业现金及应收账款资金占用过大而大大增加企业的机会成本。

4、企业财务关系是指企业在组织财务活动中,与有关各方所发生的()。【单选题】

A.经济往来关系

B.经济利益关系

C.经济协作关系

D.经济责任关系

正确答案:B

答案解析:企业财务关系就是企业组织财务活动过程中与有关各方所发生的经济利益关系,主要包括企业与政府、股东、债权人、受资者、债务人和职工及企业内部各单位之间的财务关系。

5、容易导致公司控制权分散的融资方式是()。【单选题】

A.发行股票

B.银行借款

C.发行债券

D.商业信用

正确答案:A

答案解析:发行股票是股份制公司筹集股权资本的基本方式。这种方式要以股票为媒介。发行股票分为公开发行和非公开发行。公司上市后可通过配股和增发的方式进行股权再融资。其优点是:①筹措的资金可永久使用;②没有固定的股利负担;③筹资风险小。缺点是;①资本成本高;②发行费用高;③没有抵税作用;④容易分散公司控制权。

80

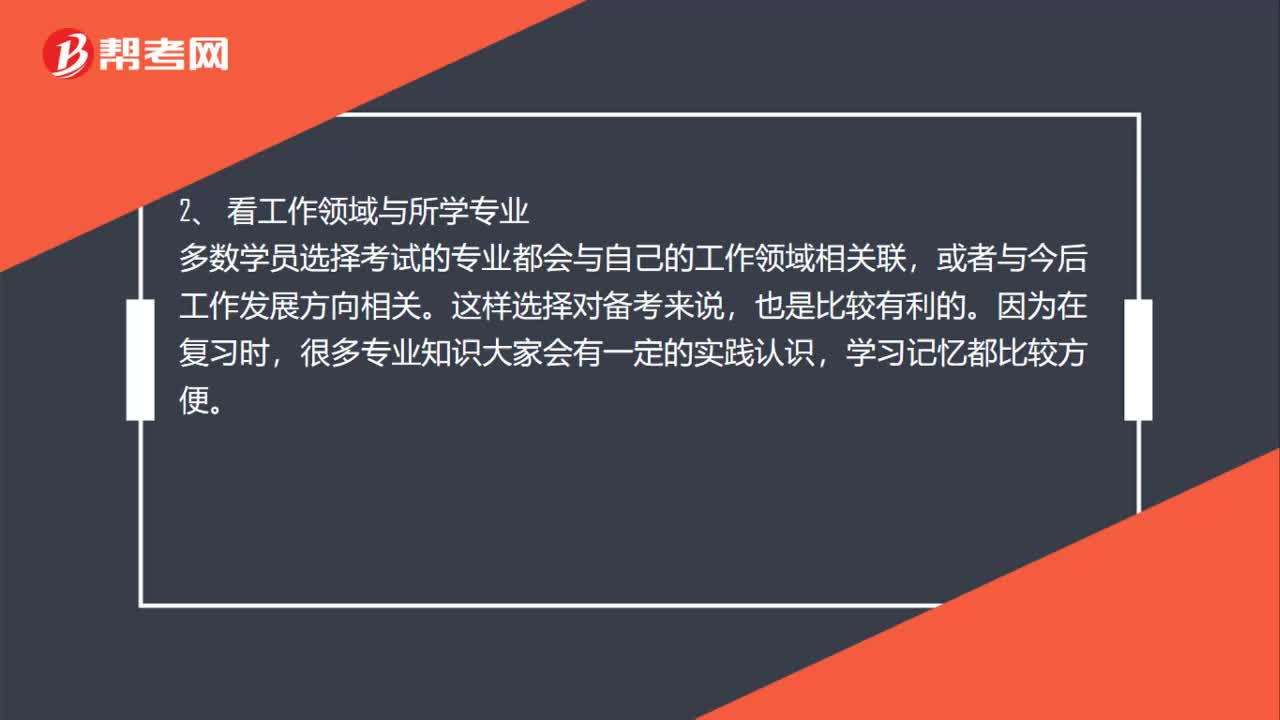

80初级经济师专业如何选择?:初级经济师专业如何选择?选择经济师报考专业首先要考虑工作需求,有的单位评职称、加薪等都会对指定的专业有要求,这样考生也不用纠结考什么专业了,建议以工作单位的要求为准。2、 看工作领域与所学专业。多数学员选择考试的专业都会与自己的工作领域相关联,或者与今后工作发展方向相关。这样选择对备考来说,很多专业知识大家会有一定的实践认识,学习记忆都比较方便,3、 看难度(适用于零基础学员)。

36

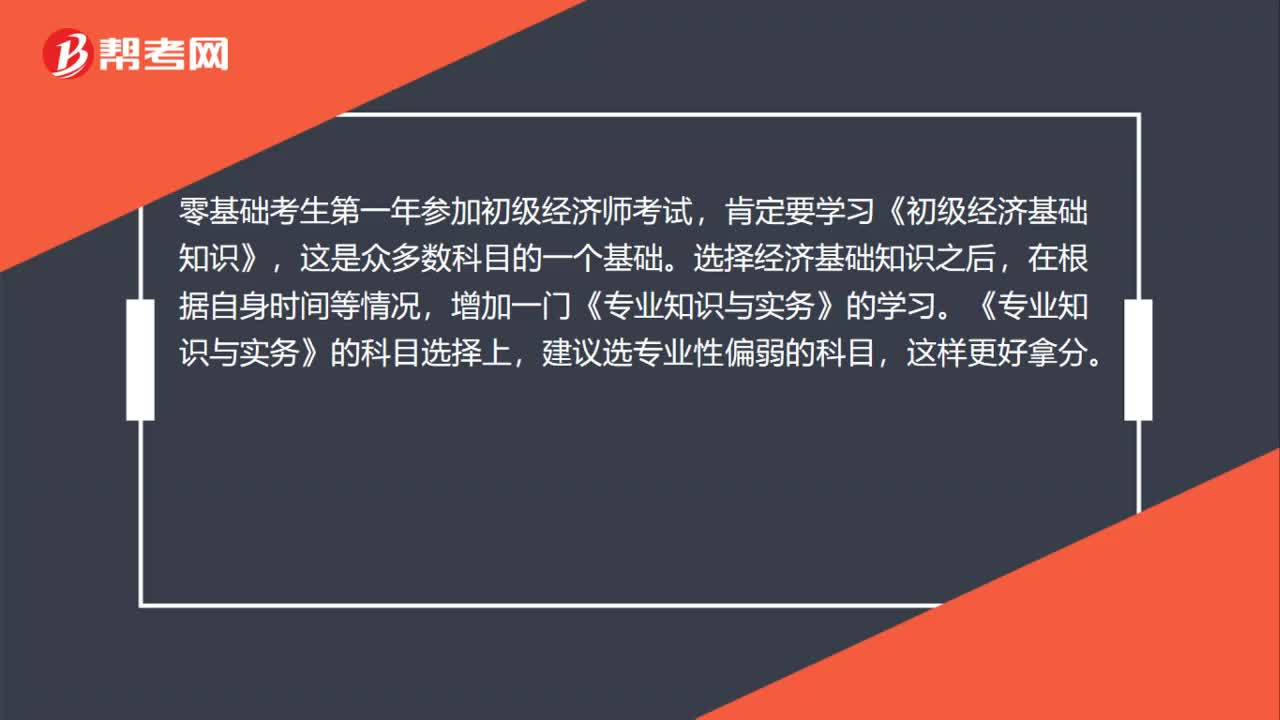

362020年没基础怎么考过初级经济师?:2020年没基础怎么考过初级经济师?零基础考生第一年参加初级经济师考试,肯定要学习《初级经济基础知识》,这是众多数科目的一个基础。选择经济基础知识之后,在根据自身时间等情况,增加一门《专业知识与实务》的学习。《专业知识与实务》的科目选择上,建议选专业性偏弱的科目,这样更好拿分。

14

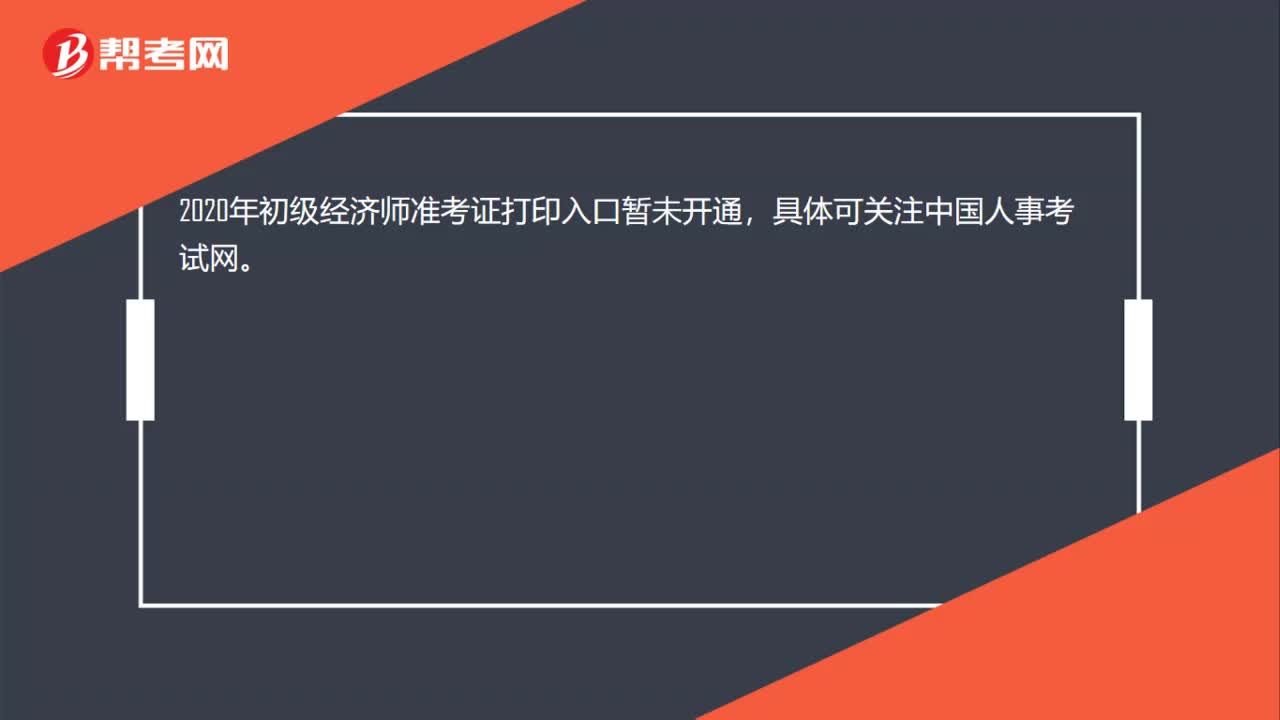

142020年初级经济师准考证打印入口?:2020年初级经济师准考证打印入口?2020年初级经济师准考证打印入口暂未开通,具体可关注中国人事考试网。

00:30

00:302020-06-12

00:55

00:552020-06-12

00:31

00:312020-06-12

00:29

00:292020-06-12

01:08

01:082020-06-12

微信扫码关注公众号

获取更多考试热门资料