下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

各位小伙伴注意了!经济专业技术资格实行全国统一考试制度,由全国统一组织、统一大纲、统一试题、统一评分标准。参加考试并成绩合格者,获得相应级别的专业技术资格,由人事部统一发放合格证书。为了帮助大家更好地备考,帮考网带来了考试相应知识点供大家学习,一起来看看吧!

会计要素和会计科目[了解]:

知识点一、会计要素:

1、会计要素的确认

(1)资产。

1)资产的定义。资产是指企业过去的交易或者事项形成的,由企业拥有或者控制的、预期会给企业带来经济利益的资源。它包括各种财产、债权和其他权利。

2)资产的分类。资产应按流动性分为流动资产和非流动资产。流动资产可以在一年或者超过一年的一个营业周期内变现或者耗用的资产,包括现金及各种存款、短期投资、应收款项、存货等流动资产以外的资产,称为非流动资产,主要包括长期投资、固定资产和无形资产等。

(2)负债。

1)负债的定义。负债是指过去的交易或者事项形成的现时义务,履行该义务预期会导致经济利益流出企业。

2)负债的分类。企业的负债按其流动性分为流动负债和非流动负债。流动负债:指将在一年或者超过一年的一个营业周期内偿还的债务,包括短期借款、应付票据、应付账款、应付工资、应交税金、其他应付款、预提费用等。非流动负债:指偿还期在一年或者超过一年的一个营业周期以上的债务,包括长期借款、长期应付款等。

(3)所有者权益。

1)所有者权益的定义。所有者权益是指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额。

2)所有者权益的分类。所有者权益包括企业所有者对企业的投入资本(即实收资本)、资本公积、盈余公积和未分配利润等。

(4)收入。

1)收入的定义。收入是指企业在日常活动中发生的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流人。

2)收入的分类。收入按性质不同,可分为销售商品收入、提供劳务收入和让渡资产使用权收入。

(5)费用。

1)费用的定义。费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

2)费用的分类。费用按照与收入的配比关系不同,可分为:营业成本和期间费用。具体包括主营业务成本、其他业务成本以及管理费用、财务费用和销售费用。

(6)利润。

1)利润的定义。利润是指企业在一定期间的经营成果。利润包括收入减去费用后的净额、直接计人当期利润的利得和损失等。

2)利润的分类。利润按照构成可分为:营业利润、利润总额和净利润。

2、会计要素的计量

(1)会计要素计量属性

知识点二、会计科目

1、会计科目的概念。会计科目是指按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目。

2、会计科目的分类。

(1)按其归属的会计要素分类。

(2)按提供信息的详细程度及其统驭关系分类。

3、会计科目的设置原则。

1)合法性原则

2)相关性原则

3)实用性原则

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注帮考网!

31

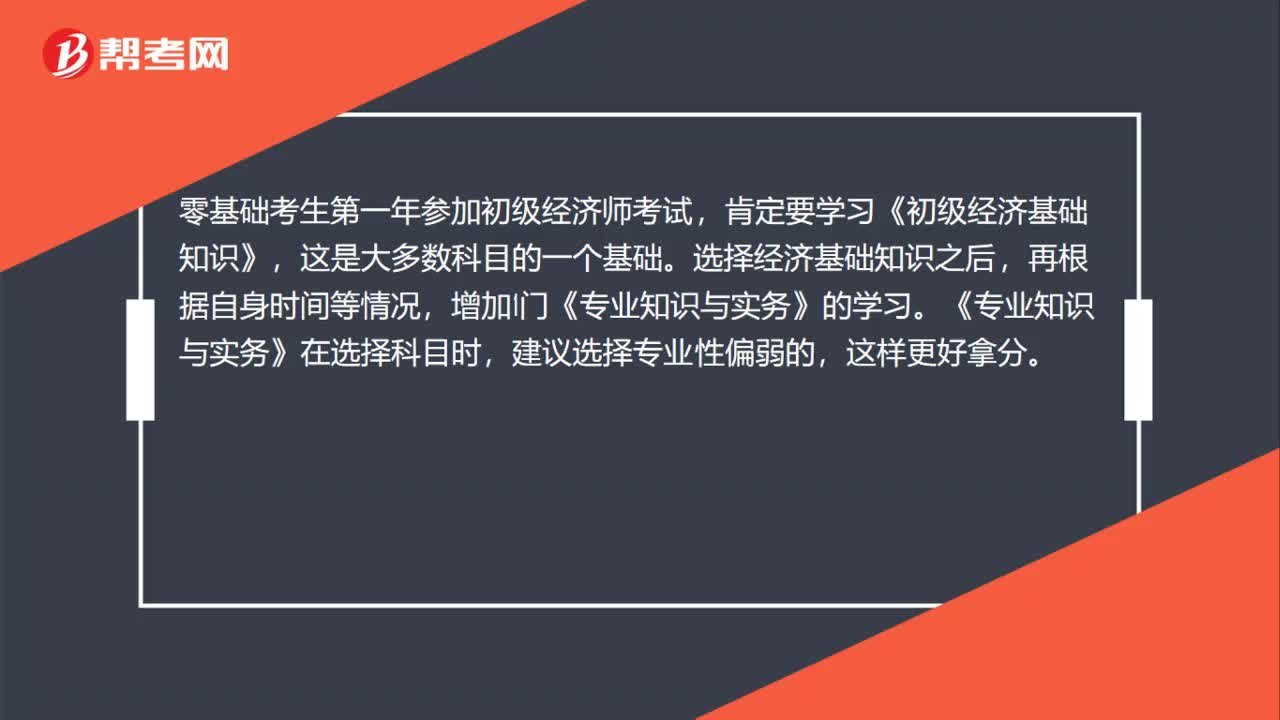

31零基础小白报考初级经济师哪门科目比较好过?:零基础小白报考初级经济师哪门科目比较好过?零基础考生第一年参加初级经济师考试,肯定要学习《初级经济基础知识》,这是大多数科目的一个基础。选择经济基础知识之后,再根据自身时间等情况,增加1门《专业知识与实务》的学习。《专业知识与实务》在选择科目时,建议选择专业性偏弱的,这样更好拿分。

38

38初级经济师在哪里查看报名通知?:初级经济师在哪里查看报名通知?国家主管考试部门下发考务通知后,在官方网站“发布全省考务通知,各市人事考试机构根据全省考务通知在其官方网站发布本市考务通知。应试人员可随时关注“人事考试信息网”或各市人事考试机构官方网站查询报名工作安排,详细了解报名时间、资格审查方式、收费标准及缴费时间等。

25

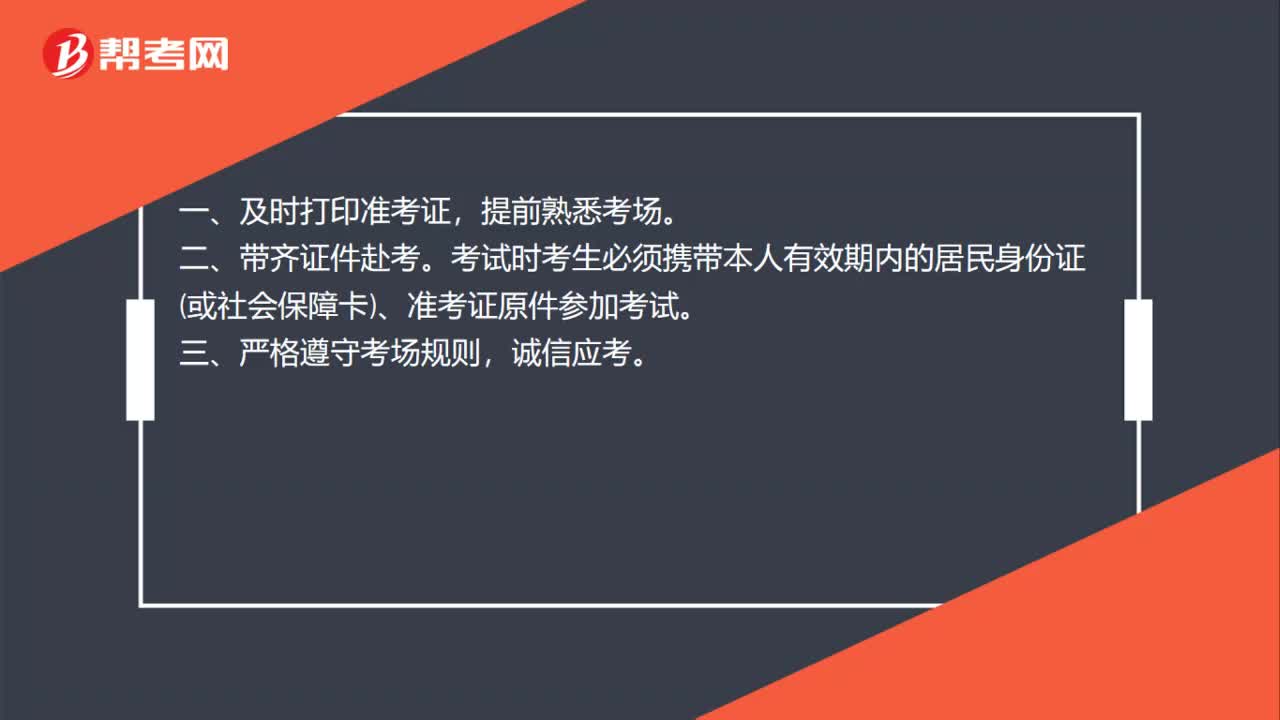

25初级经济师考前需要注意什么?:初级经济师考前需要注意什么?一、及时打印准考证,提前熟悉考场。二、带齐证件赴考。考试时考生必须携带本人有效期内的居民身份证或社会保障卡、准考证原件参加考试。三、严格遵守考场规则,诚信应考。

00:30

00:302020-06-12

00:55

00:552020-06-12

00:312020-06-12

00:29

00:292020-06-12

01:08

01:082020-06-12

微信扫码关注公众号

获取更多考试热门资料