当前位置: 首页ACCA考试财务会计(基础阶段)技巧心得正文

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

现金流量表分析一直是ACCA考生最为头疼的知识点,接下来就和帮考网一起去了解下吧!

现金流量表分析

现金流量表是对资产负债表变化的解释。现金的变化最终反映到资产负债表的现金及等价物一项。而现金的变化源泉则是净利润。净利润经过“经营”、“投资”、“筹资”三项重要的现金变动转变为最终的现金变化。

首先,净利润经过营运资本的变化、摊销折旧等非现金项目、其他项目(财务支出或收入、投资收益等)的调整,最终转换为经营现金流。

其次,投资的支出与收益的现金流量。其中买卖资产对资产负债表的资产项目有影响。最后,筹资的现金流量。其中,借债与还债会影响资产负债表的借款项目。分红与增发会影响资产负债表的股东权益项目。

资产负债表分析

资产负债表是公司盈利的基础,利润的源泉,体现了公司的商业模式。证券分析的本质是由历史判断未来,那么变化较小的因素就更重要。资产负债表所体现出的公司的商业模式,占有资源,使用资金等,相对变化少,好判断。这样的资产负债表分析,对于商业模式优秀,行业格局稳定,稳定增长的公司比较适用,但对变化巨大的快速成长型公司则不太合适。

从某种意义上说,一个公司的资产负债表才是根本。无论是现金流量表还是利润表都是对资产负债表的深入解释。在格雷厄姆的时代,会计准则并没有要求现金流量表。后来的会计准则进一步发展,现金流量表才成为必须。因此在格雷厄姆的《证券分析》一书中对资产负债表的论述与分析是最多的。

以上就是帮考网给大家分享的全部信息,希望能够帮到大家!请持续关注帮考网,帮考网将会为大家持续更新最新、最热的考试资讯!

105

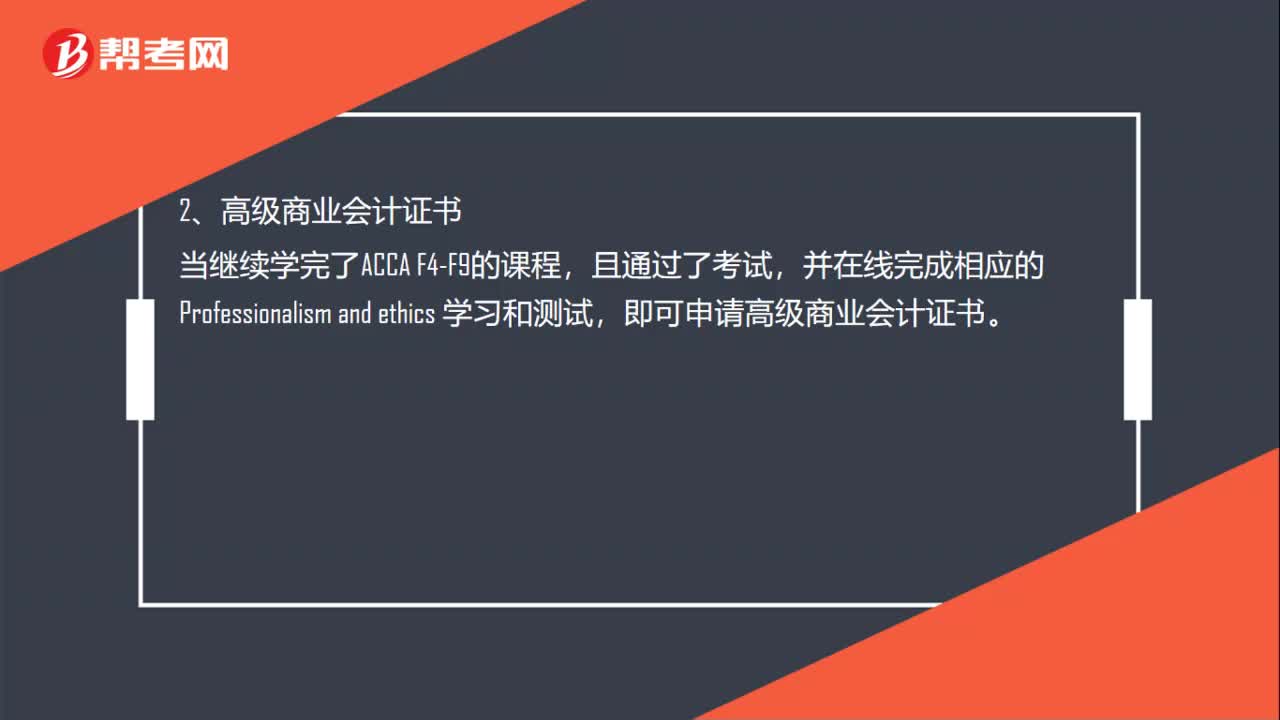

105ACCA证书有等级之分吗?:ACCA证书是有等级之分的,1、初级商业会计证书,即可申请初级商业会计证书,2、高级商业会计证书,当继续学完了ACCA F4-F9的课程,即可申请高级商业会计证书,3、ACCA准会员证书,当继续学完了ACCA P阶段的课程,相当于ACCA准会员证书,4、ACCA会员证书,在完成ACCA前9门的学习和考试后还可以申请英国牛津布鲁克斯大学学位证书

29

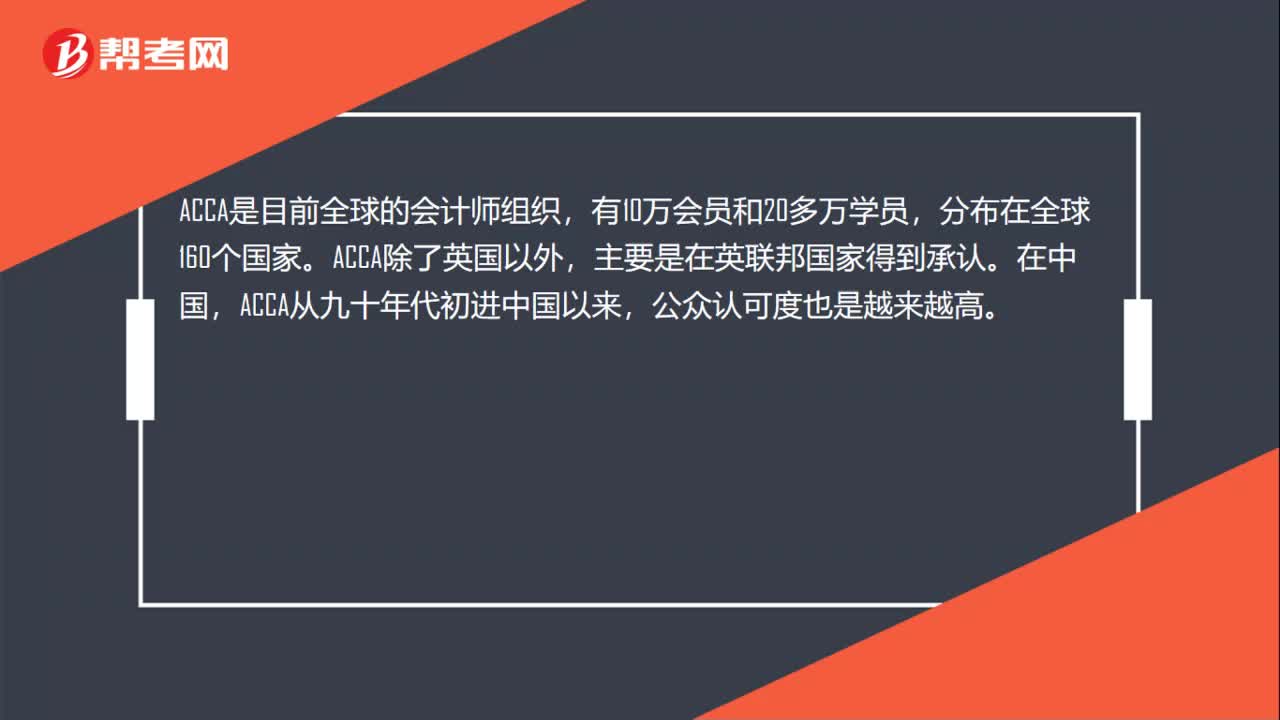

29ACCA证书现在有用吗?:ACCA证书现在有用吗?ACCA是目前全球的会计师组织,有10万会员和20多万学员,分布在全球160个国家。ACCA除了英国以外,主要是在英联邦国家得到承认。在中国,ACCA从九十年代初进中国以来,公众认可度也是越来越高。

49

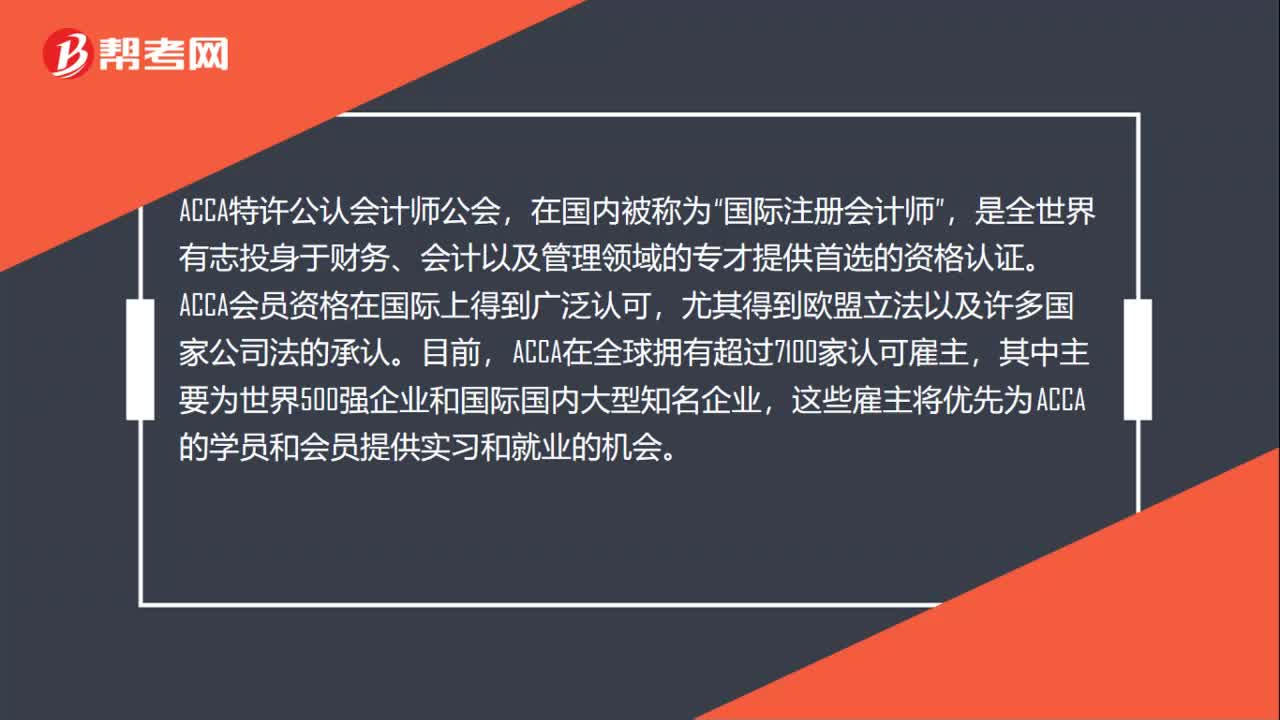

49ACCA证书的含金量高不高?:ACCA证书的含金量高不高?ACCA特许公认会计师公会,在国内被称为“国际注册会计师”是全世界有志投身于财务、会计以及管理领域的专才提供首选的资格认证,ACCA会员资格在国际上得到广泛认可。尤其得到欧盟立法以及许多国家公司法的承认,目前。ACCA在全球拥有超过7100家认可雇主,其中主要为世界500强企业和国际国内大型知名企业,这些雇主将优先为ACCA的学员和会员提供实习和就业的机会。

01:03

01:032020-06-04

01:20

01:202020-06-04

01:21

01:212020-06-04

00:34

00:342020-06-04

00:19

00:192020-06-04

微信扫码关注公众号

获取更多考试热门资料