下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:49

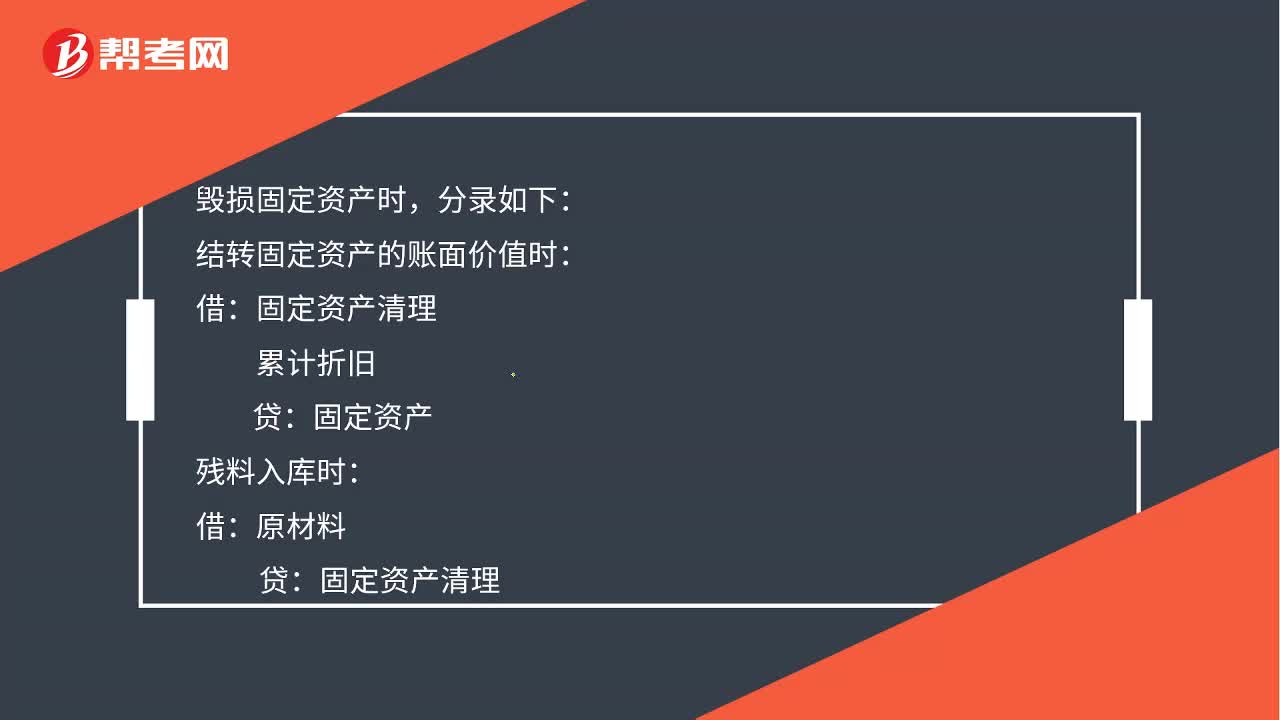

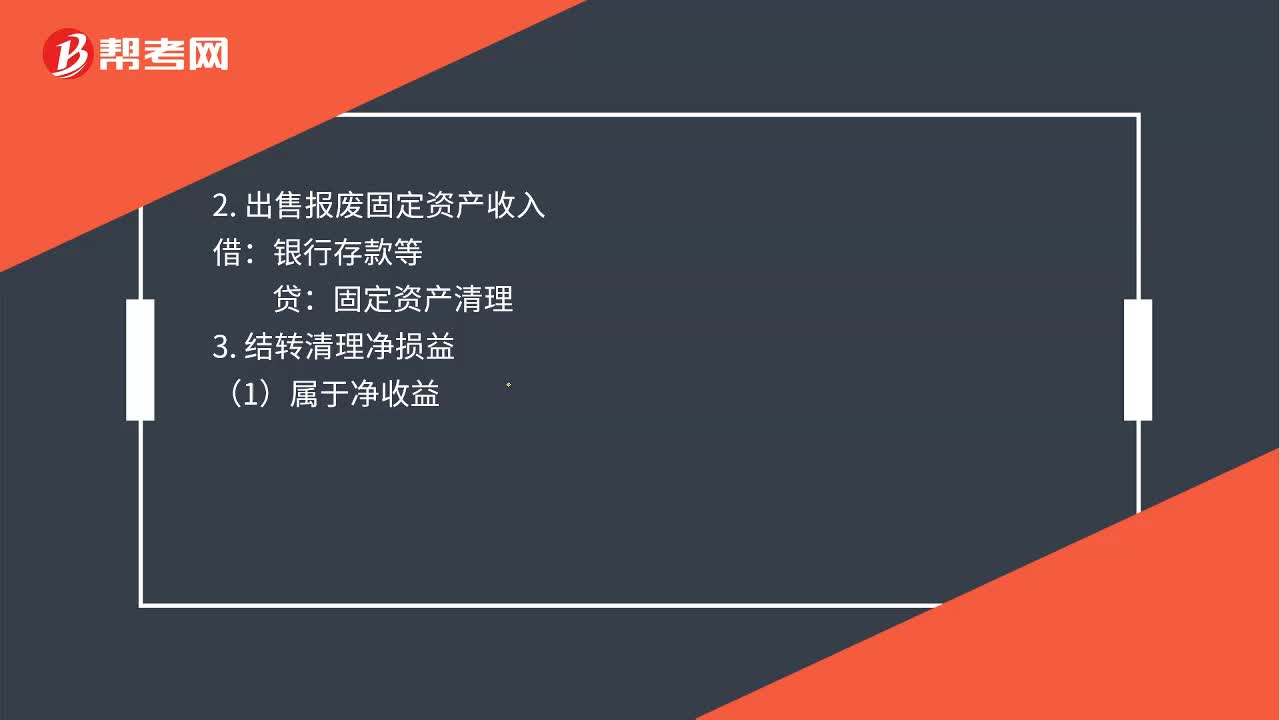

00:49固定资产提前报废中营业外支出和固定资产清理怎么用?:固定资产提前报废中营业外支出和固定资产清理怎么用?1.报废转出时:累计折旧:固定资产减值准备:固定资产:2. 出售报废固定资产收入:银行存款等3. 结转清理净损益(1)属于净收益固定资产清理贷营业外收入(2)属于净损失借营业外支出贷固定资产清理

00:40

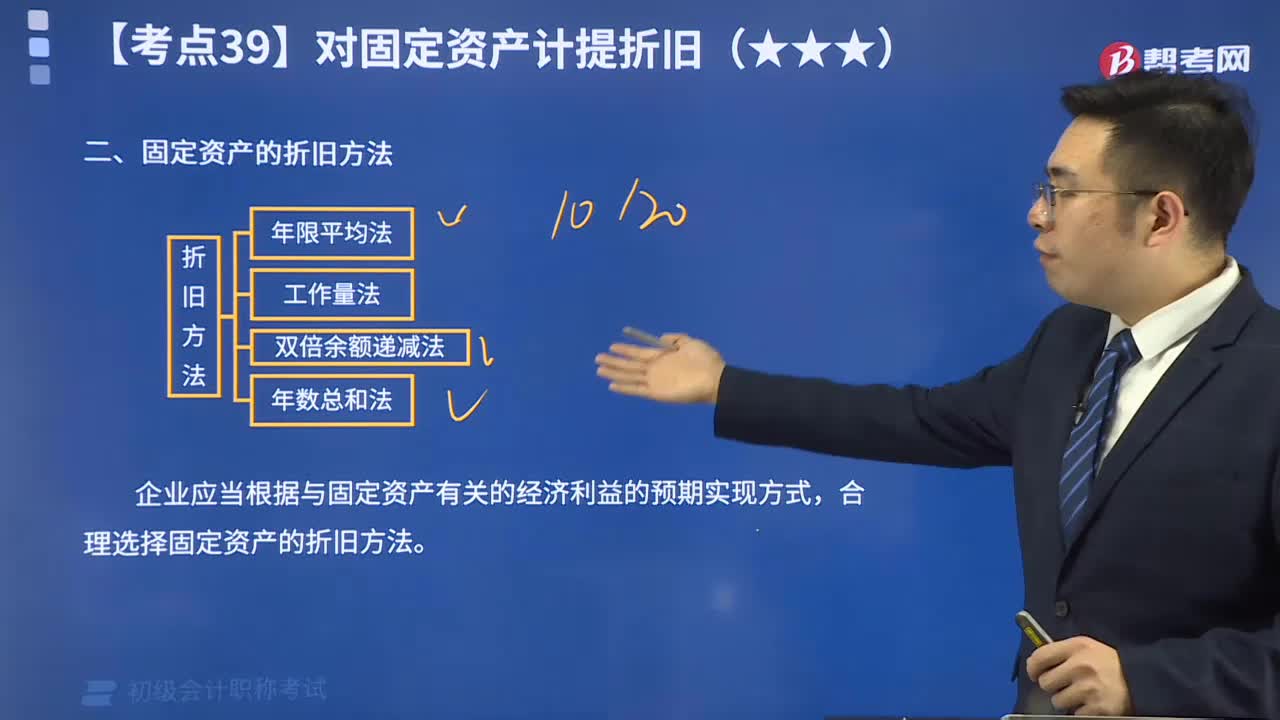

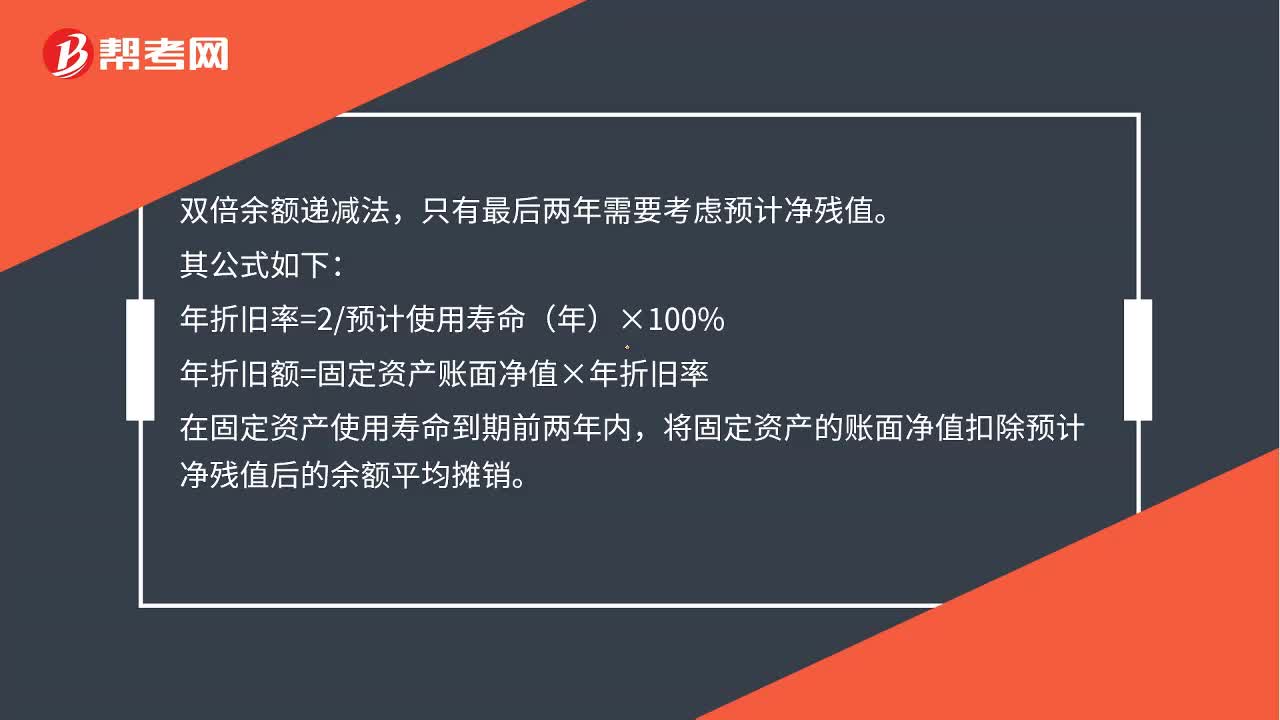

00:40固定资产的折旧方法——双倍余额递减法怎么计算?:固定资产的折旧方法——双倍余额递减法怎么计算?双倍余额递减法,只有最后两年需要考虑预计净残值。其公式如下:年折旧率=2预计使用寿命(年)×100%,年折旧额=固定资产账面净值×年折旧率。在固定资产使用寿命到期前两年内将固定资产的账面净值扣除预计净残值后的余额平均摊销

01:20

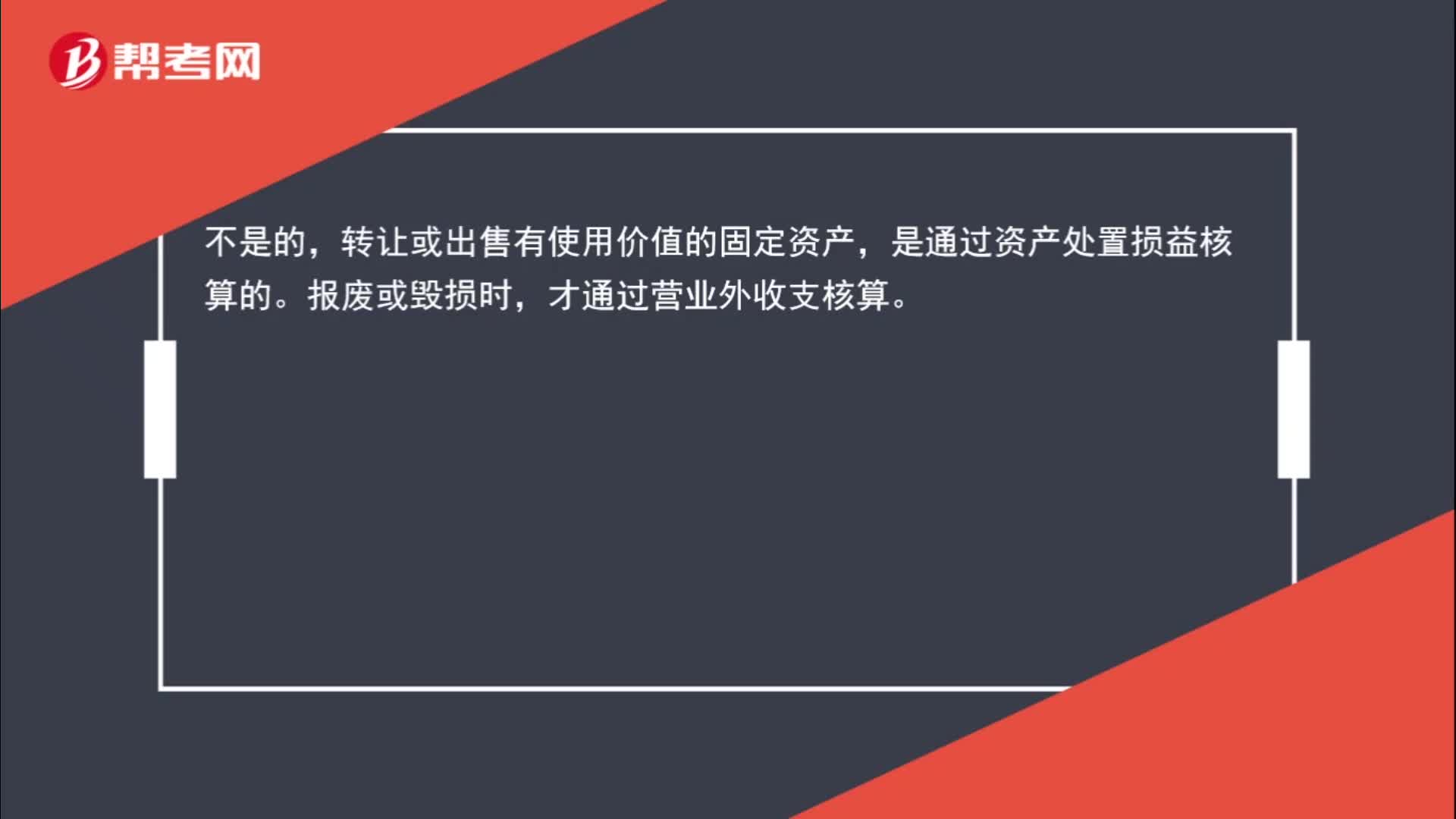

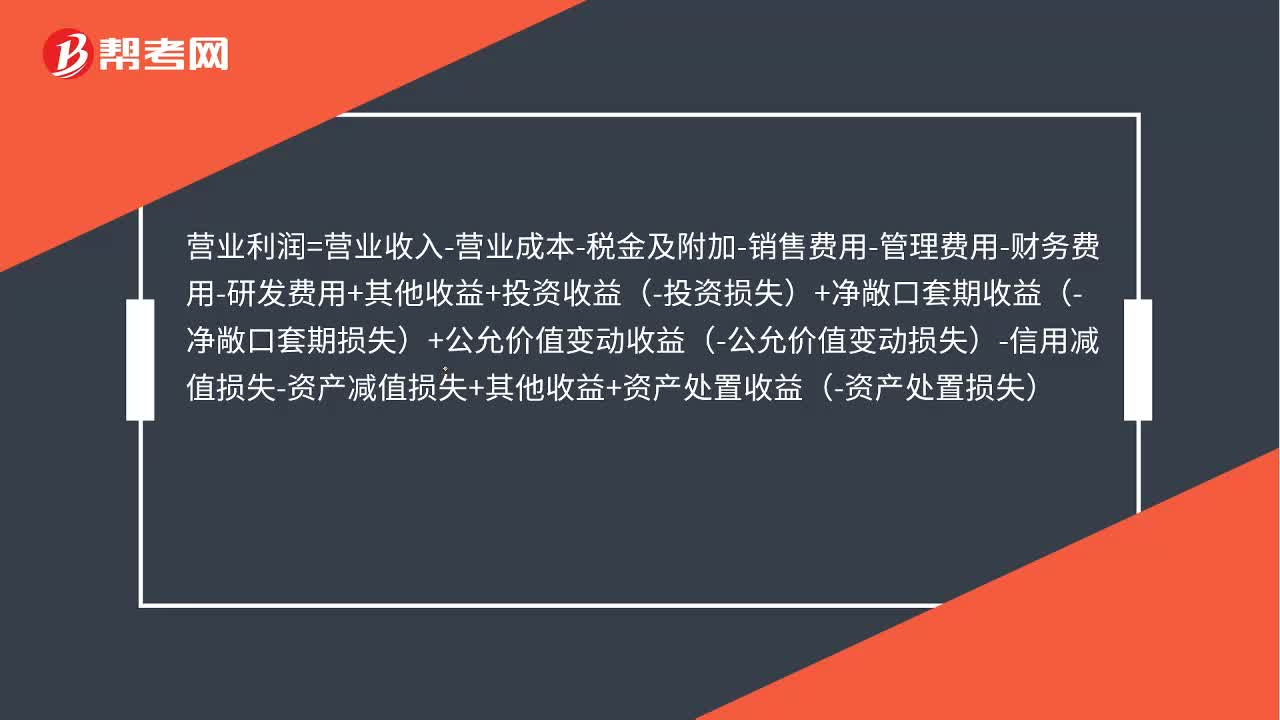

01:20出售固定资产的净损益和毁损报废固定资产的净损益怎么理解?:出售固定资产的净损益和毁损报废固定资产的净损益怎么理解?净损益计入资产处置损益。净损失计入营业外支出。营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-研发费用+其他收益+投资收益-投资损失+净敞口套期收益(-净敞口套期损失)+公允价值变动收益-公允价值变动损失-信用减值损失-资产减值损失+其他收益+资产处置收益-资产处置损失,利润总额=营业利润+营业外收入-营业外支出。

00:39

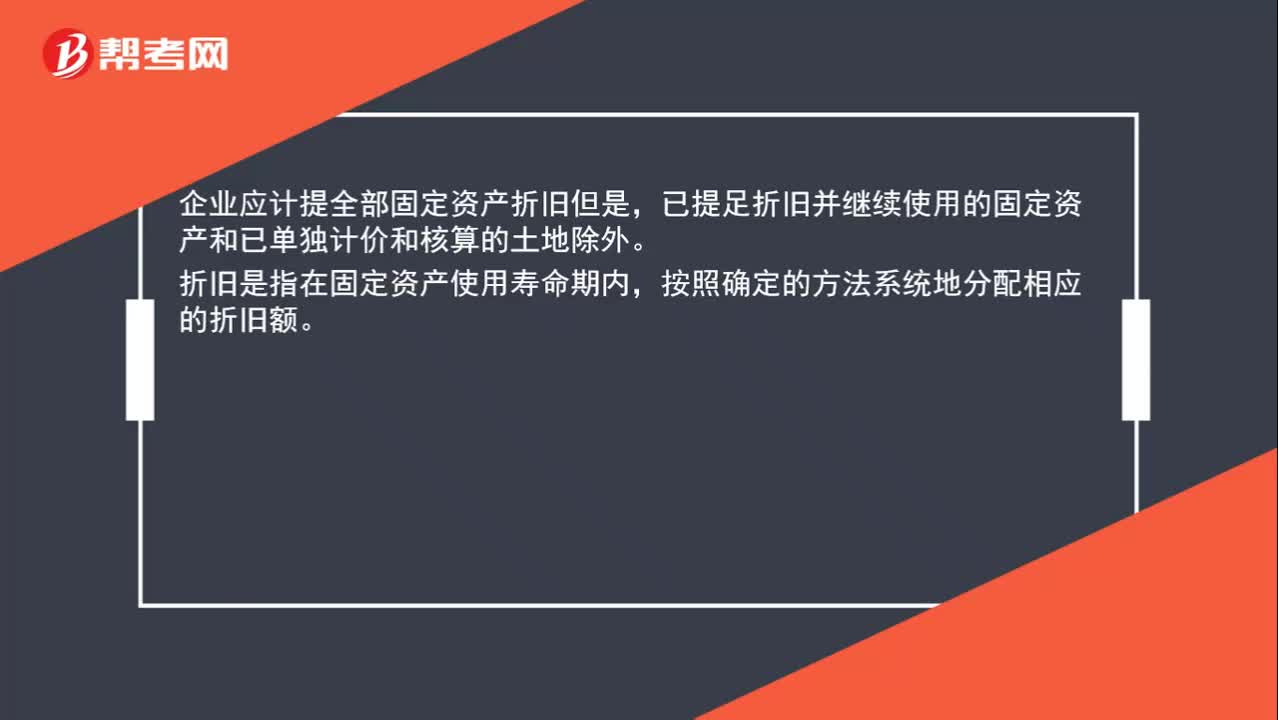

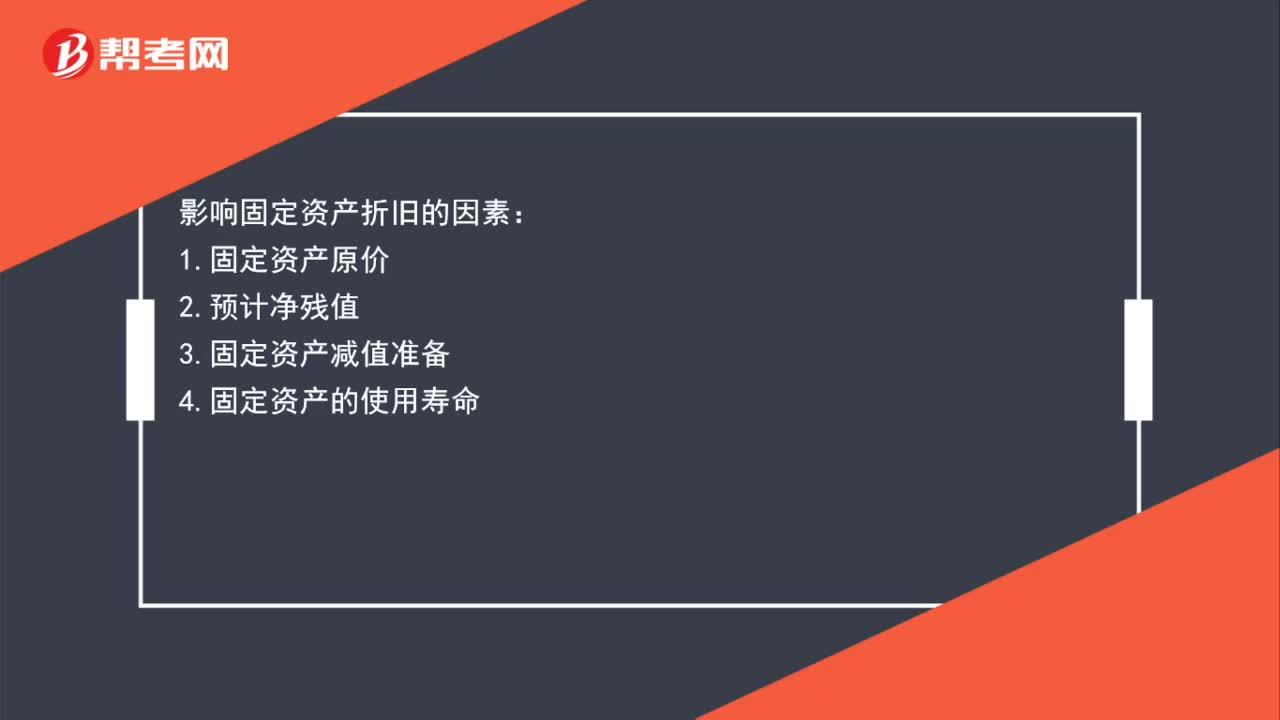

00:39固定资产计提折旧是什么?:固定资产计提折旧是什么?固定资产折旧是指企业在固定资产的使用寿命内,按照确定的方法对应计折旧额进行系统分摊。应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净值后的金额,已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。

12:05

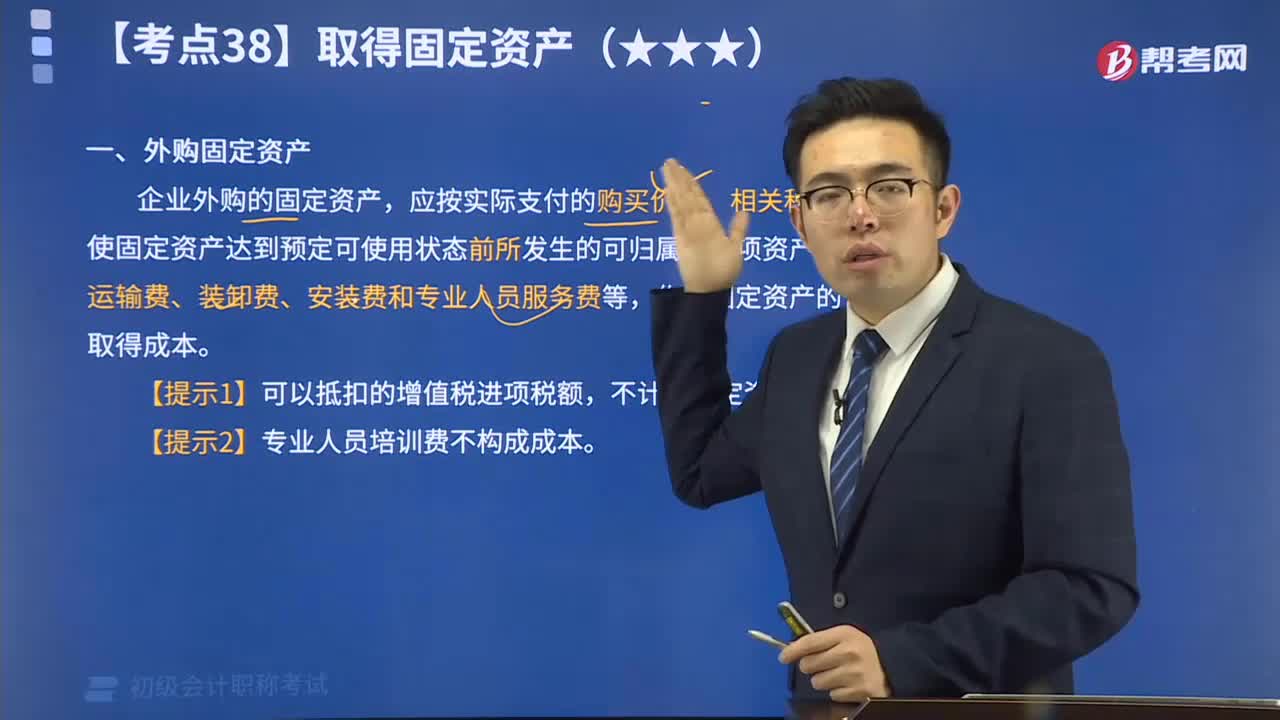

12:05速记什么外购固定资产?:外购固定资产:企业外购的固定资产,应按实际支付的购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等,作为固定资产的取得成本。 【提示1】可以抵扣的增值税进项税额,不计入固定资产成本。 【提示2】专业人员培训费不构成成本。

02:17

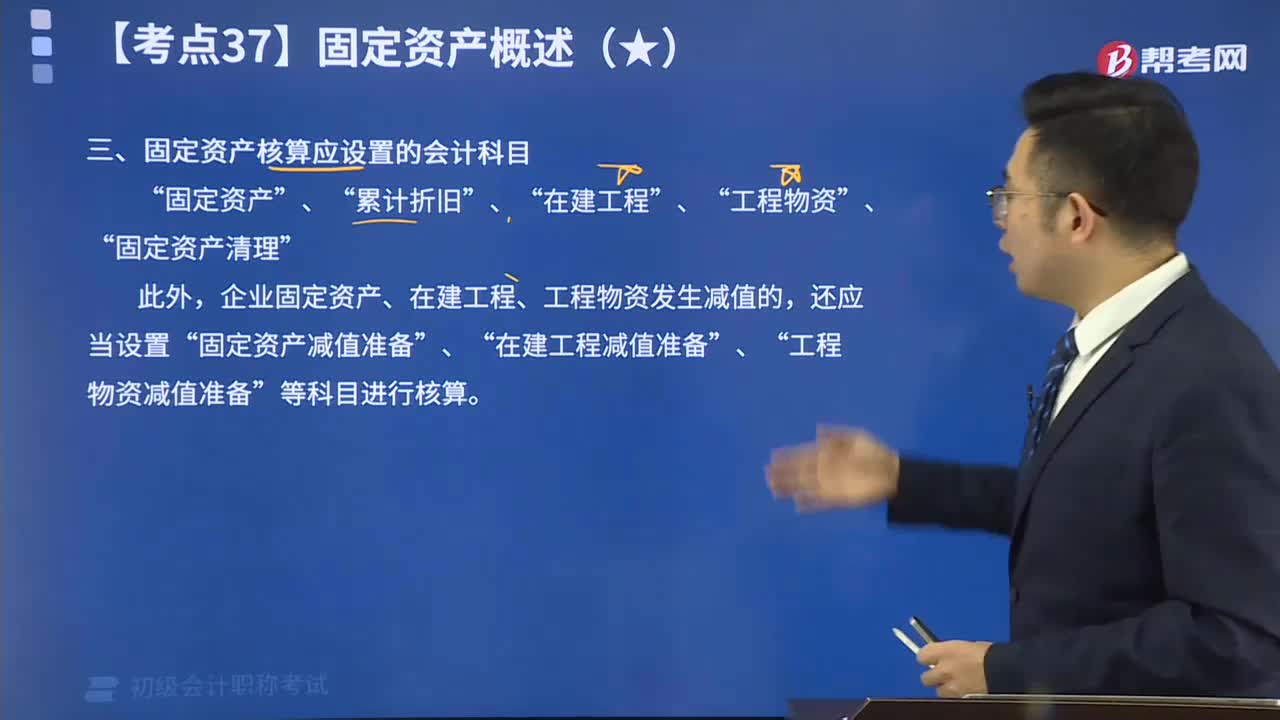

02:17固定资产核算应设置什么会计科目呢?:固定资产核算应设置的会计科目有“固定资产”、“累计折旧”、“在建工程”、“工程物资”、“固定资产清理”。此外,企业固定资产、在建工程、工程物资发生减值的,还应当设置“固定资产减值准备”、“在建工程减值准备”、“工程物资减值准备”等科目进行核算。

05:45

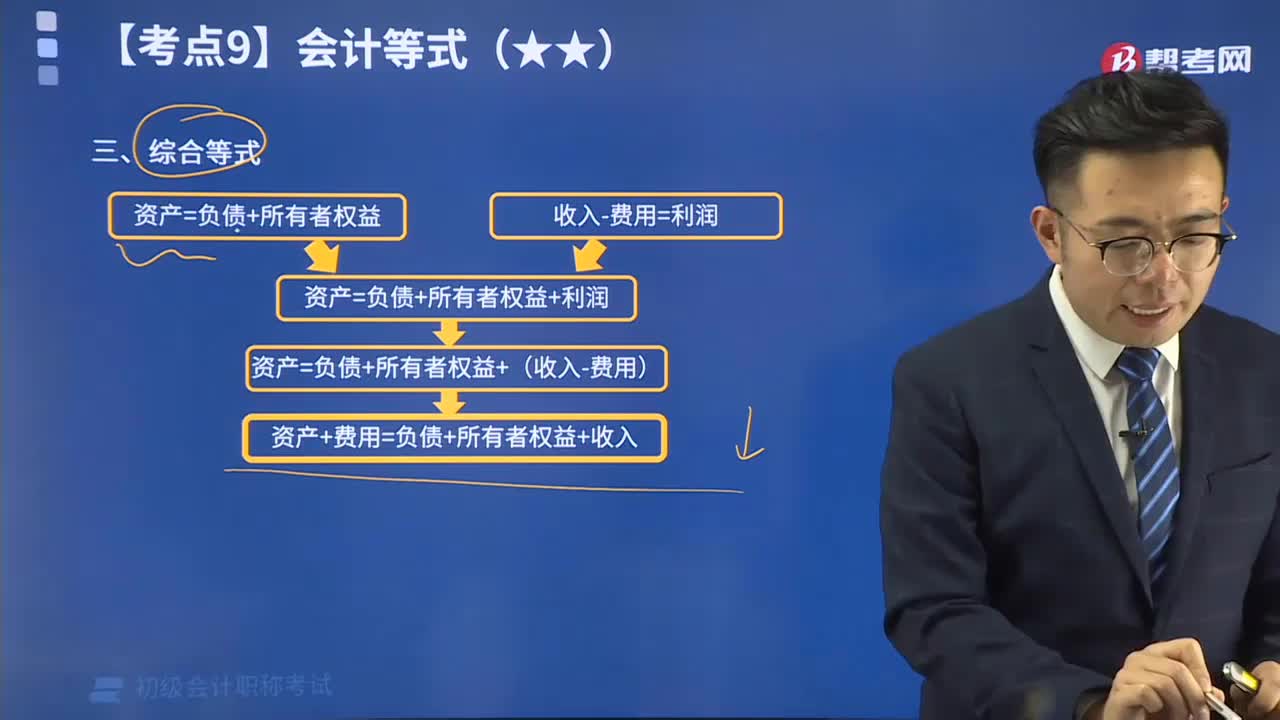

05:45必看什么是会计等式中的综合等式?:综合会计等式反应了在收入、费用发生后,会计六要素之间的平衡关系,它综合的反应了企业在期初、期末某一时点上的财务状况和企业在某一特定期间内的经营成果,是静态和动态会计等式的结合。

04:22

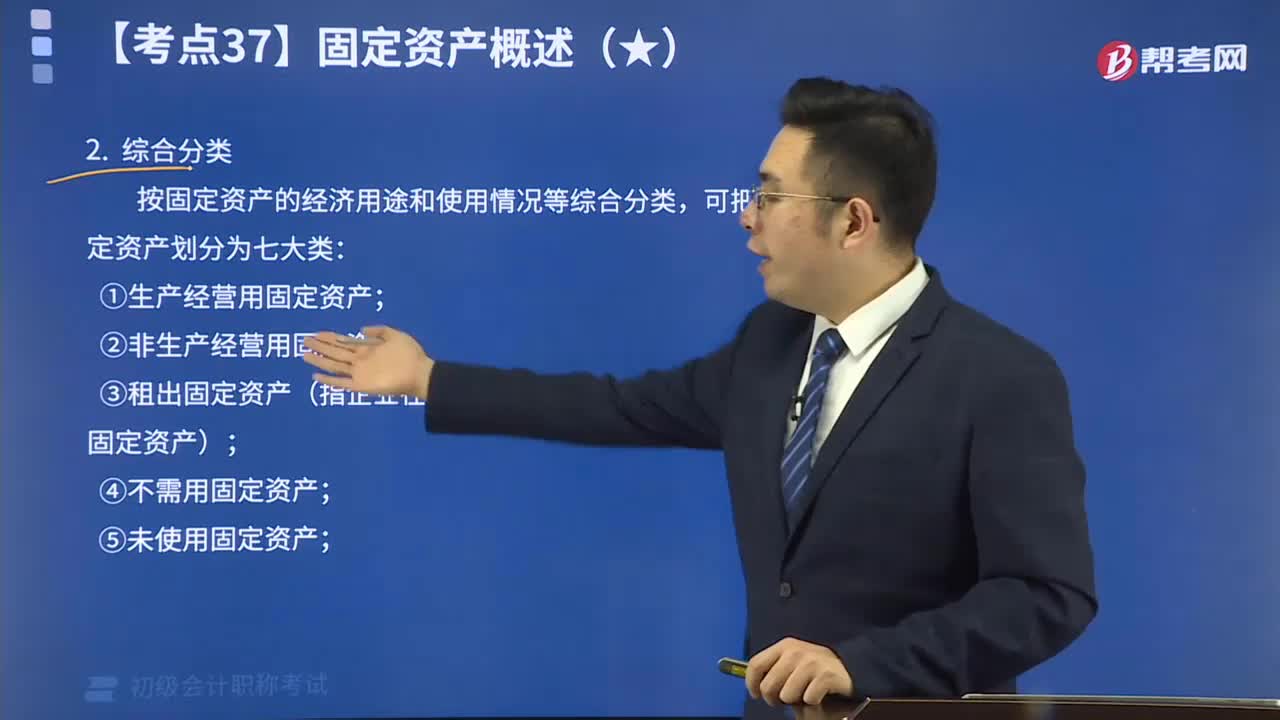

04:22在线解读固定资产是怎样进行分类的?:固定资产分类是从不同的角度对固定资产所作的归类。①按固定资产的经济用途分类,可分为生产经营用固定资产和非生产经营用固定资产。②结合经济用途和使用情况进行综合分类。一般分为:生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、封存固定资产和土地等7类。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日