下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

20:22

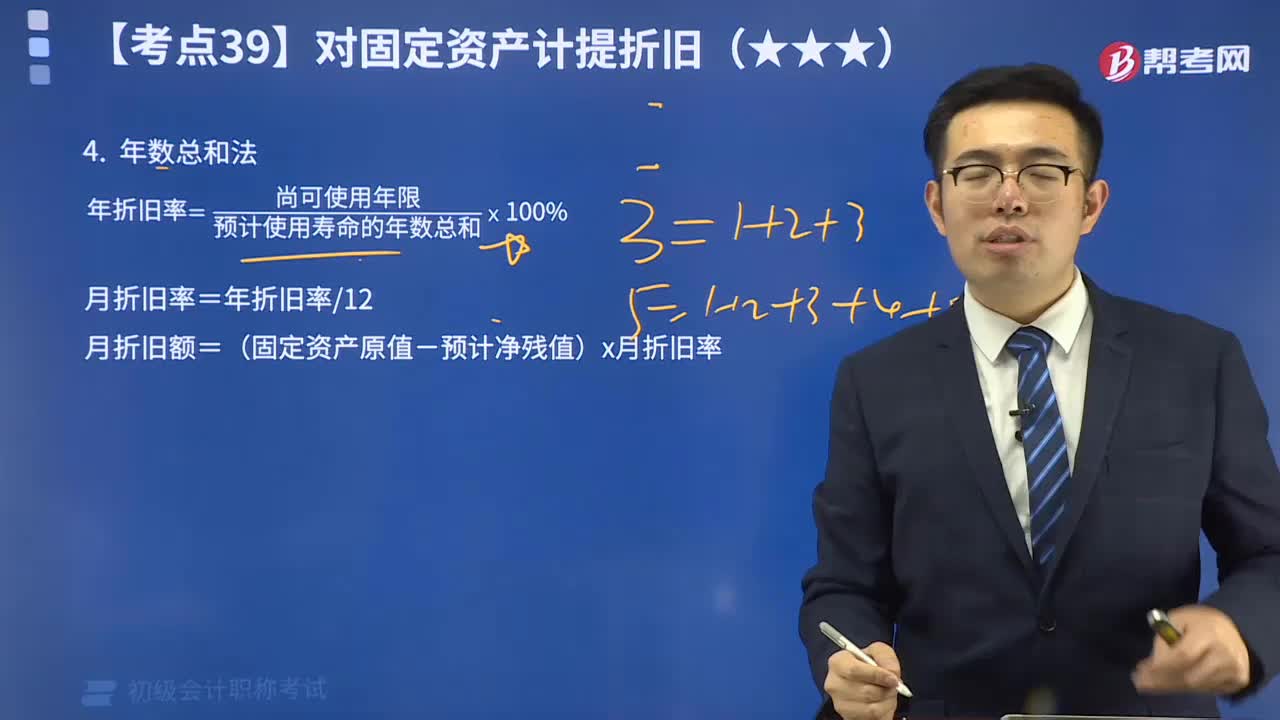

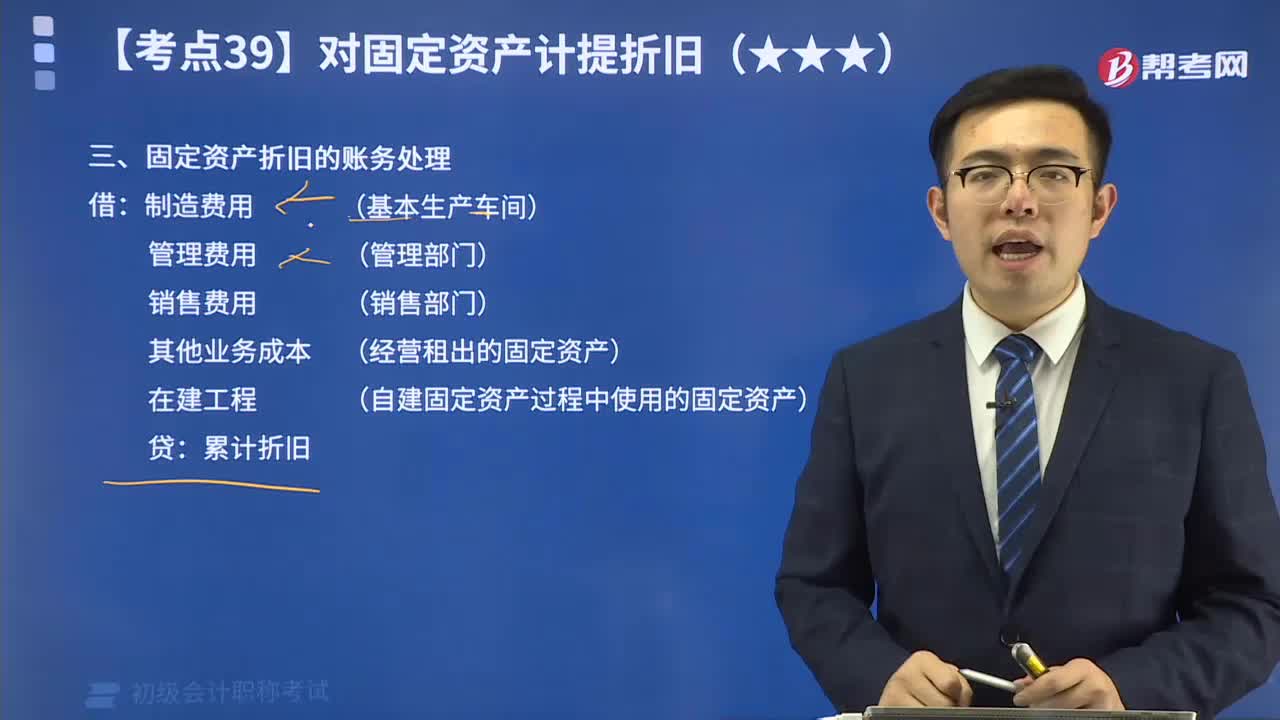

20:22固定资产折旧的视频解说:企业应当在固定资产的使用寿命内,按照确定的方法对应计折旧额进行系统分摊。所谓应计折旧额,是指应当计提折旧的固定资产a. 原价扣除其预计净残值后的金额,已计提减值准备的固定资产,还应当b. 扣除已计提的固定资产减值准备累计金额。 企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。固定资产的使用寿命、预计净残值一经确定,不得随意变更。

07:18

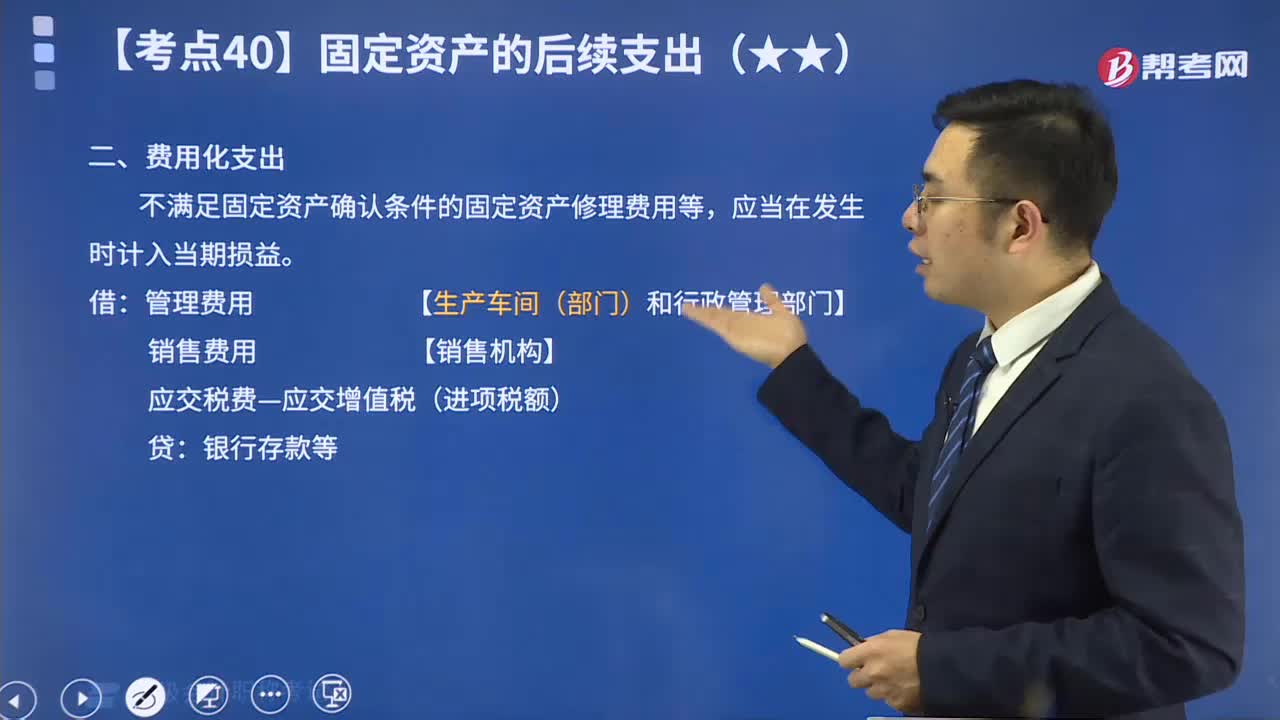

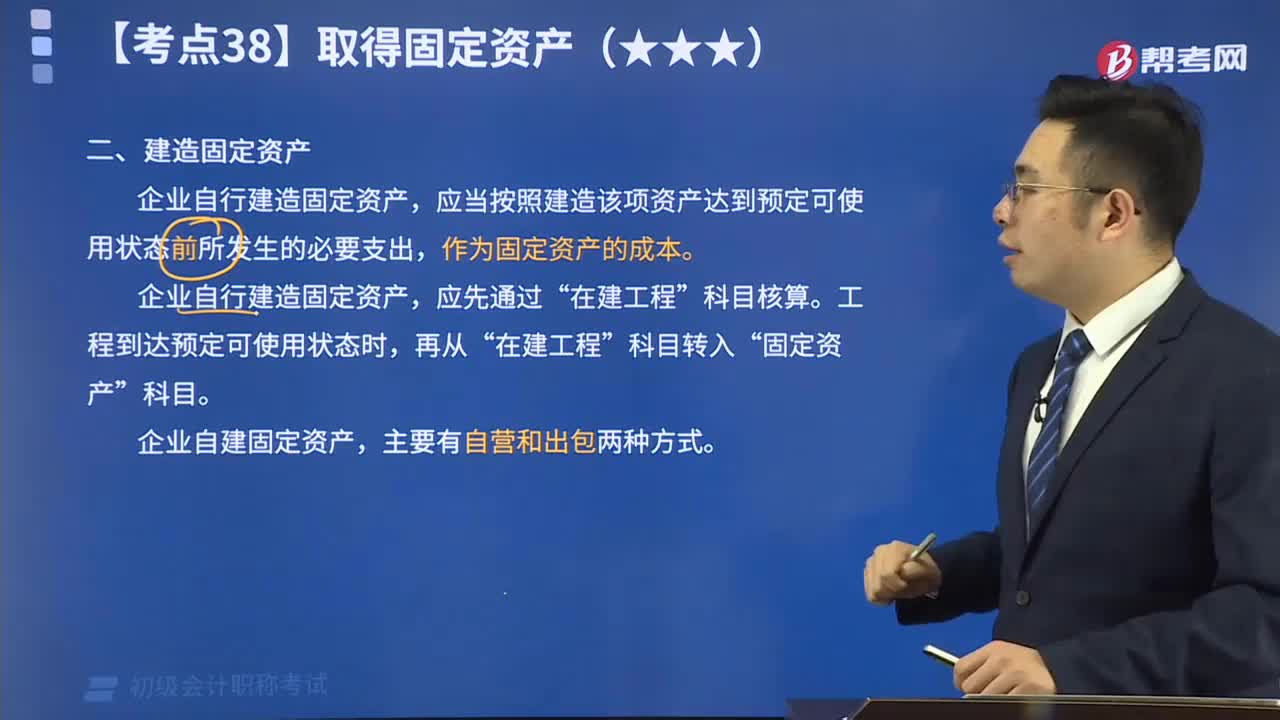

07:18带你了解什么是建造固定资产?:企业自行建造固定资产,应当按照建造该项资产达到预定可使用状态前所发生的必要支出,作为固定资产的成本。企业自行建造固定资产,应先通过“在建工程”科目核算。工程到达预定可使用状态时,再从“在建工程”科目转入“固定资产”科目。 企业自建固定资产,主要有自营和出包两种方式。

02:17

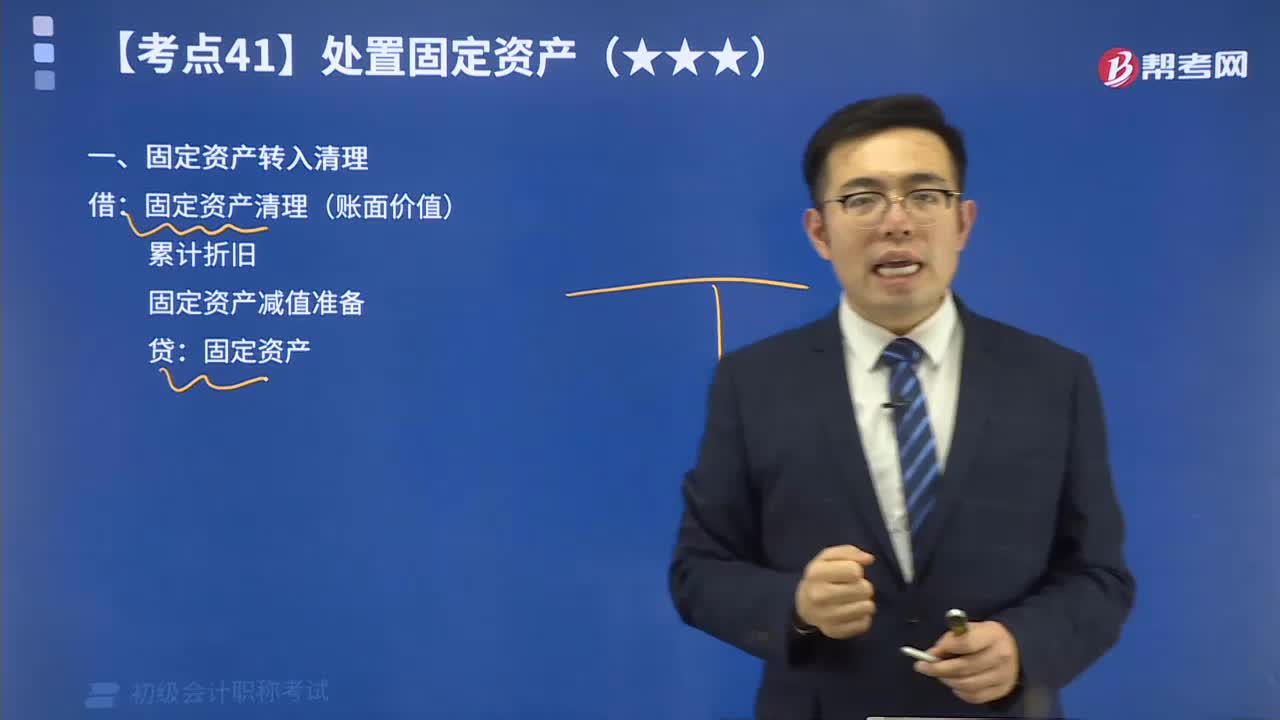

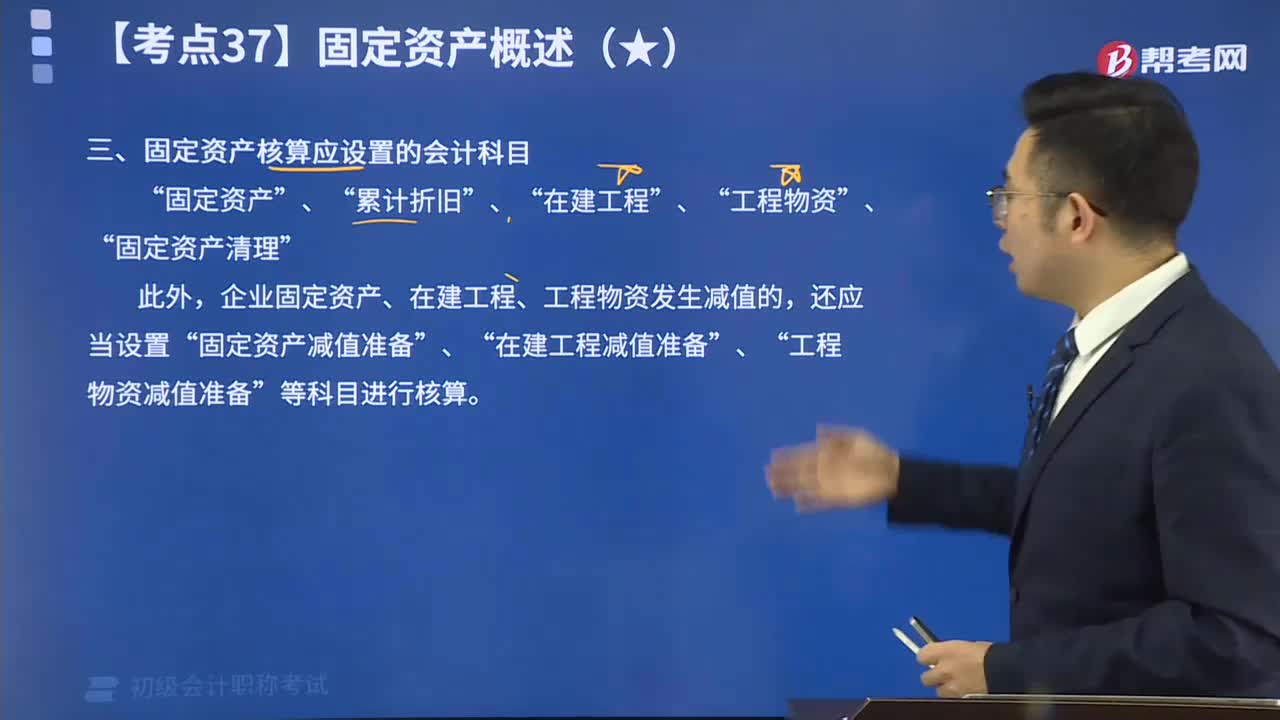

02:17固定资产核算应设置什么会计科目呢?:固定资产核算应设置的会计科目有“固定资产”、“累计折旧”、“在建工程”、“工程物资”、“固定资产清理”。此外,企业固定资产、在建工程、工程物资发生减值的,还应当设置“固定资产减值准备”、“在建工程减值准备”、“工程物资减值准备”等科目进行核算。

02:21

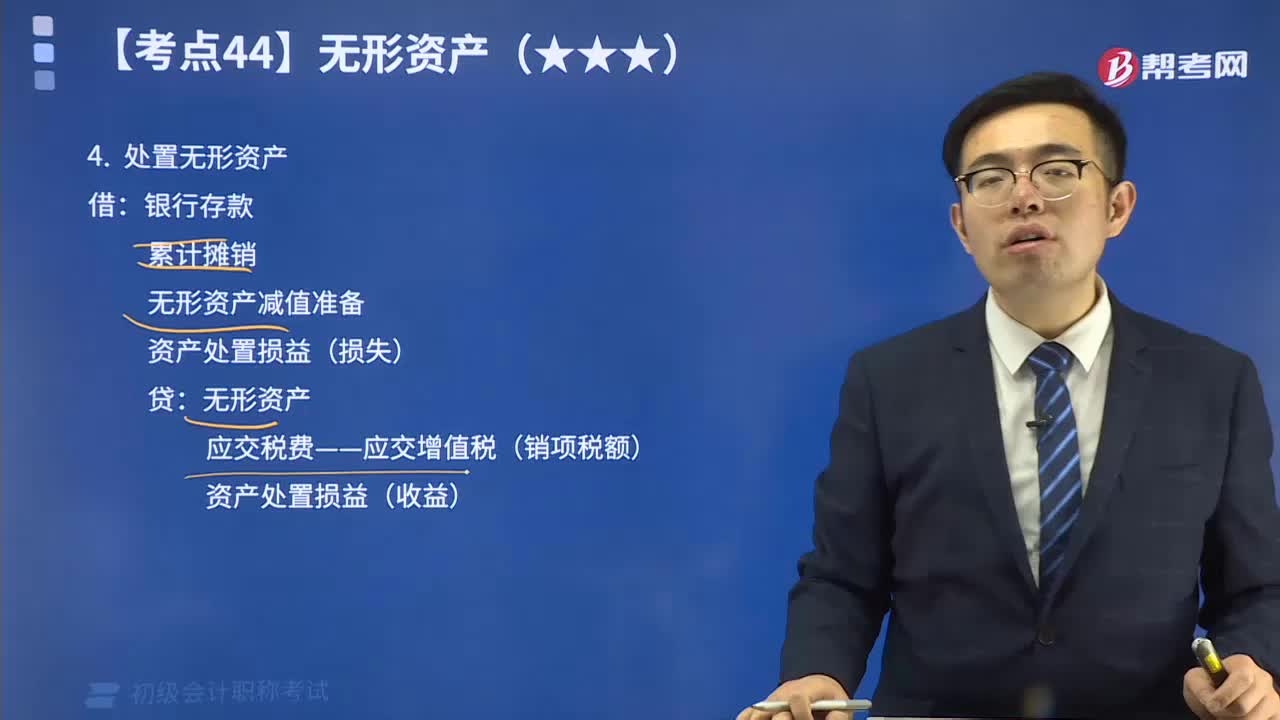

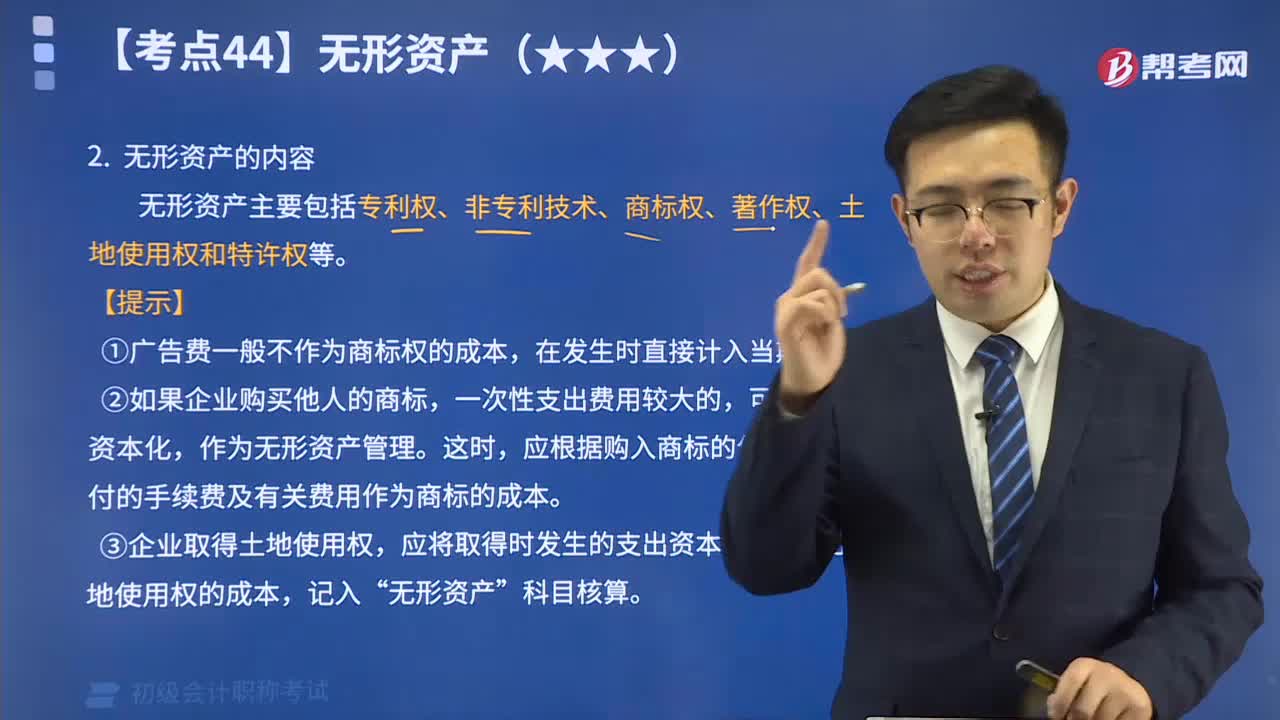

02:21带你了解一下初级会计高频考点:无形资产的内容:无形资产是指那些长期使用、不具备实物形态,但能给企业带来效益的资产,主要由知识产权和专有技术构成,也包含了一些为保证提供运用条件的特种权利和必要的费用支出。无形资产主要包括专利权、非专利技术、商标权、著作权、土地使用权和特许权等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日