下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:29

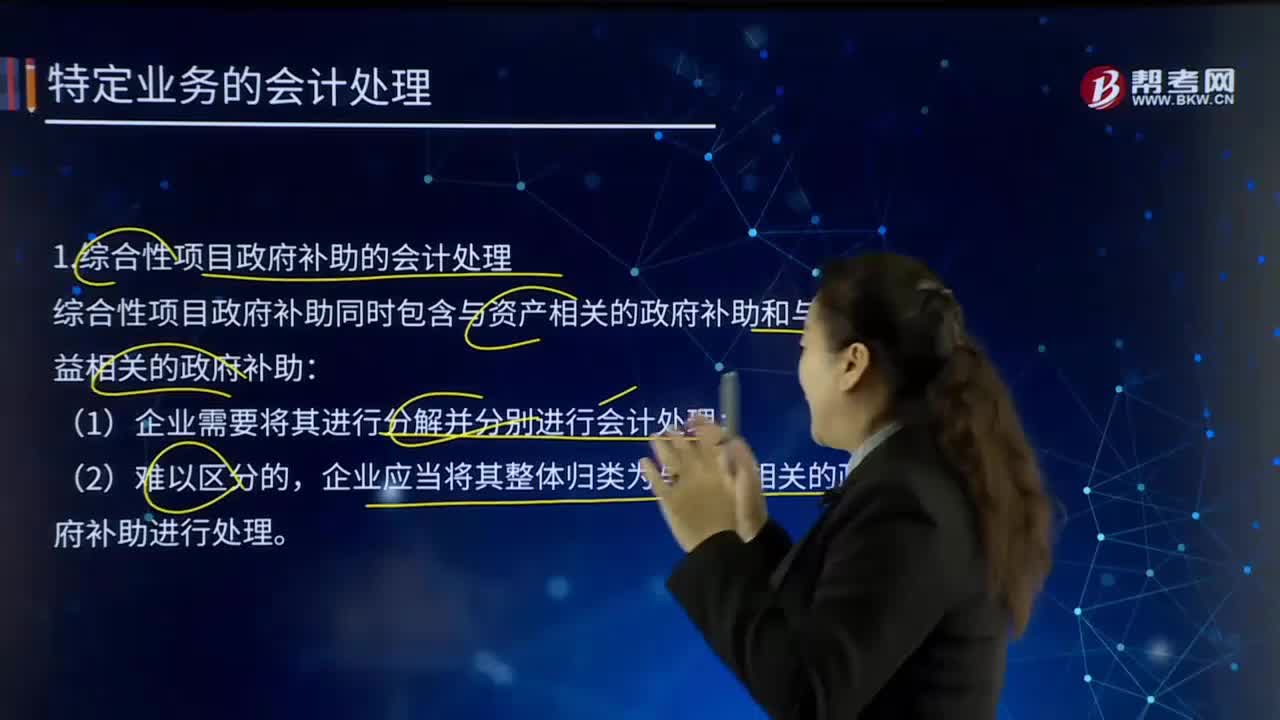

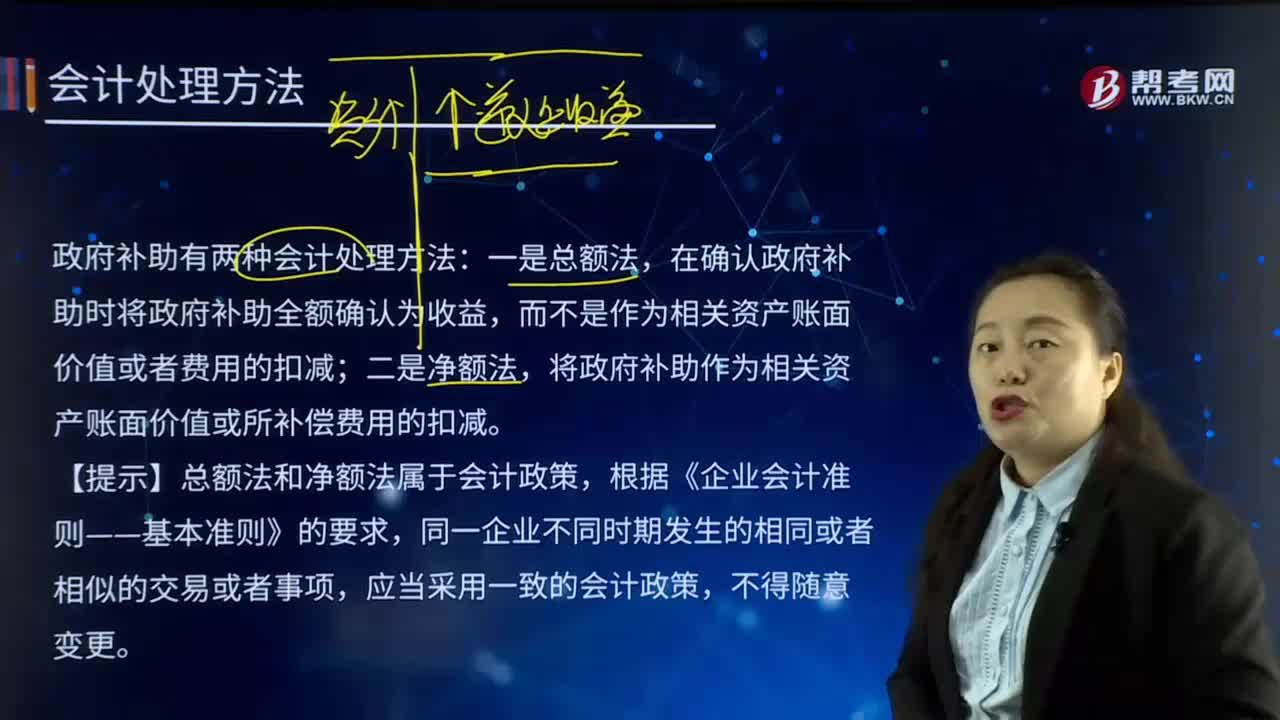

06:29政府补助有哪几种会计处理方法?:政府补助有哪几种会计处理方法?是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。政府补助有两种会计处理方法:在确认政府补助时将政府补助全额确认为收益,而不是作为相关资产账面价值或者费用的扣减;将政府补助作为相关资产账面价值或所补偿费用的扣减。【提示】总额法和净额法属于会计政策,与企业日常活动相关的政府补助,计入其他收益或冲减相关成本费用。

01:45

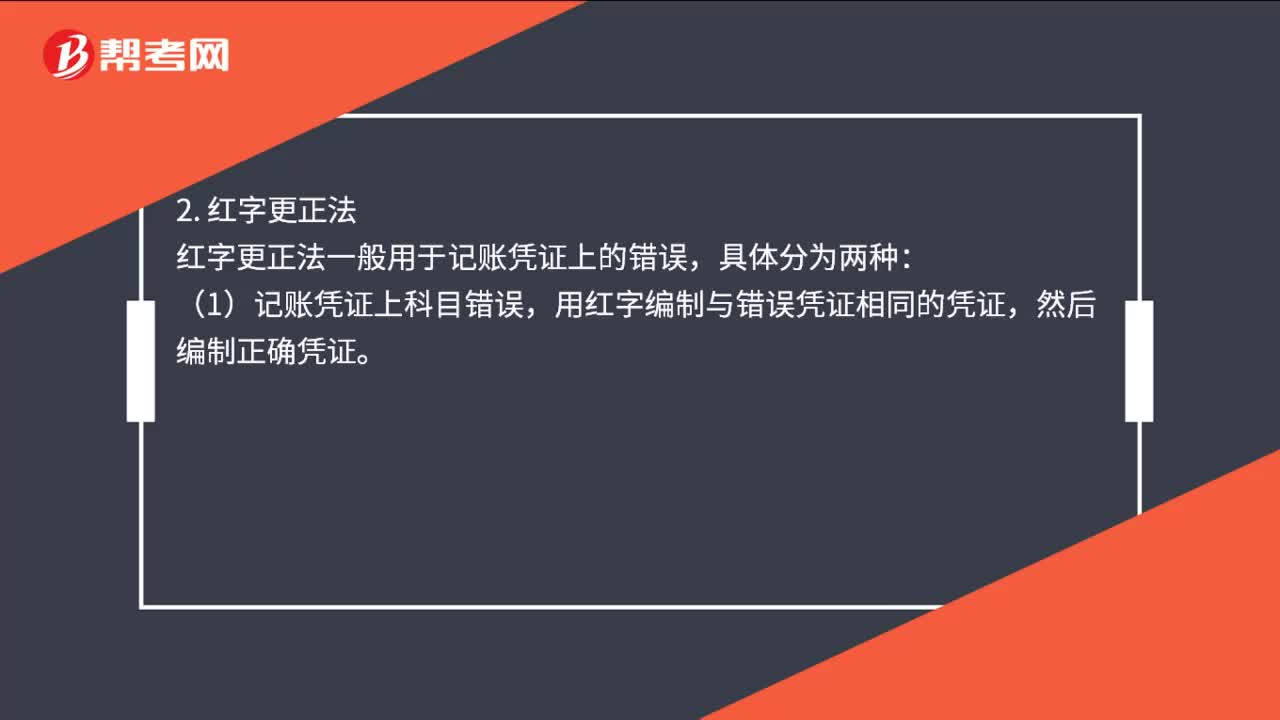

01:45会计分录更正方法是什么?:会计分录更正方法是什么?划线更正法多采用在记账凭证没有出错。但登记账簿出错的时候,并在更正处加盖记账及相关人员的印章,红字更正法一般用于记账凭证上的错误,(1)记账凭证上科目错误。用红字编制与错误凭证相同的凭证,然后编制正确凭证,(2)记账凭证上科目正确,可用红字按多记金额编制一张与原记账凭证借贷账户完全相同的记账凭证。冲销多记金额,补充登记法多用于记账凭证上科目、借贷方向都正确。

01:03

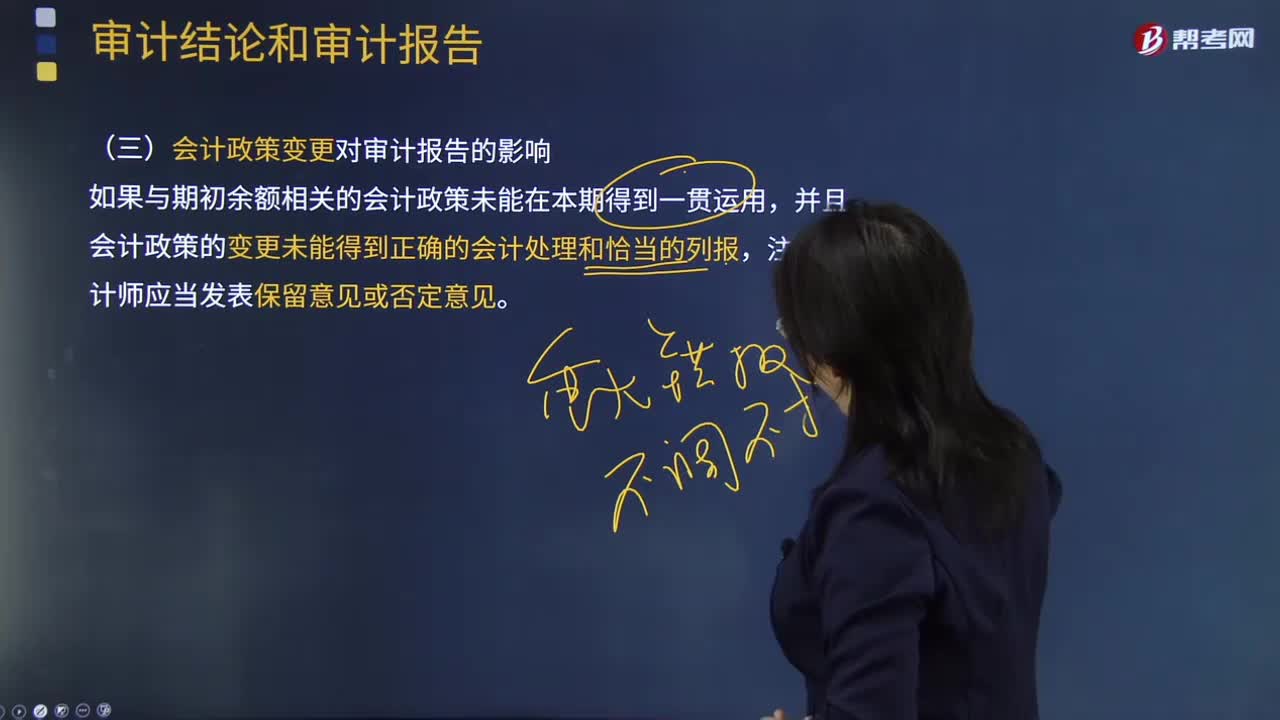

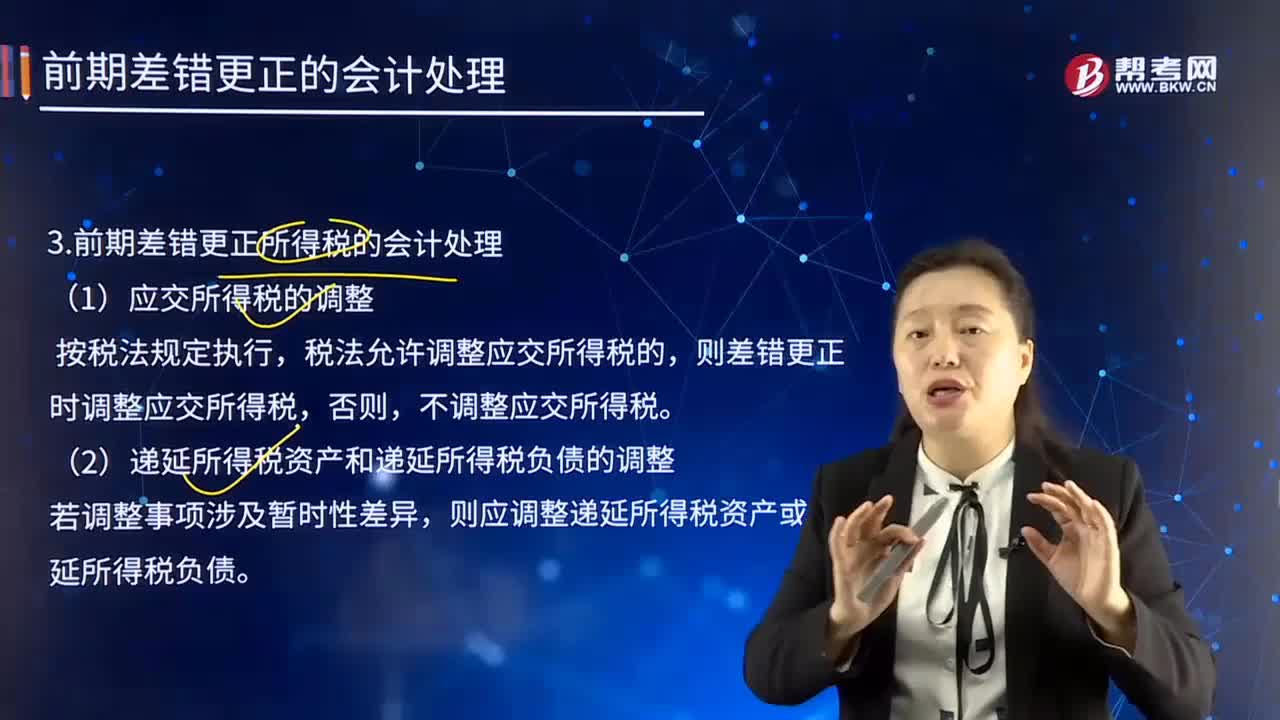

01:03前期差错更正所得税的会计处理方法是什么?:前期差错更正所得税的会计处理方法是什么?则差错更正时调整应交所得税,则应调整递延所得税资产或递延所得税负债,企业不需调整财务报表相关项目的期初数;但应调整发现当期与前期相同的相关项目,应调整本期与前期相同的相关项目。(二)重要的前期差错的会计处理,企业应当在重要的前期差错发现当期的财务报表中。(1)追溯重述差错发生期间列报的前期比较金额。

01:08

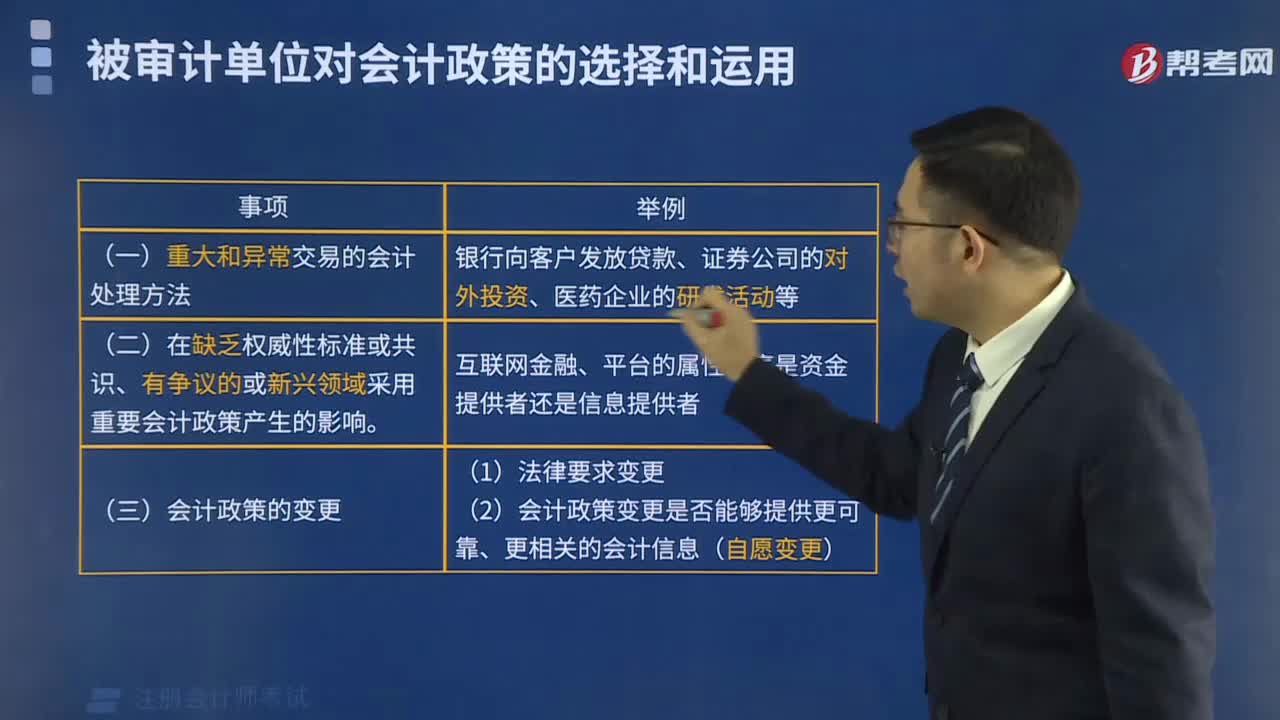

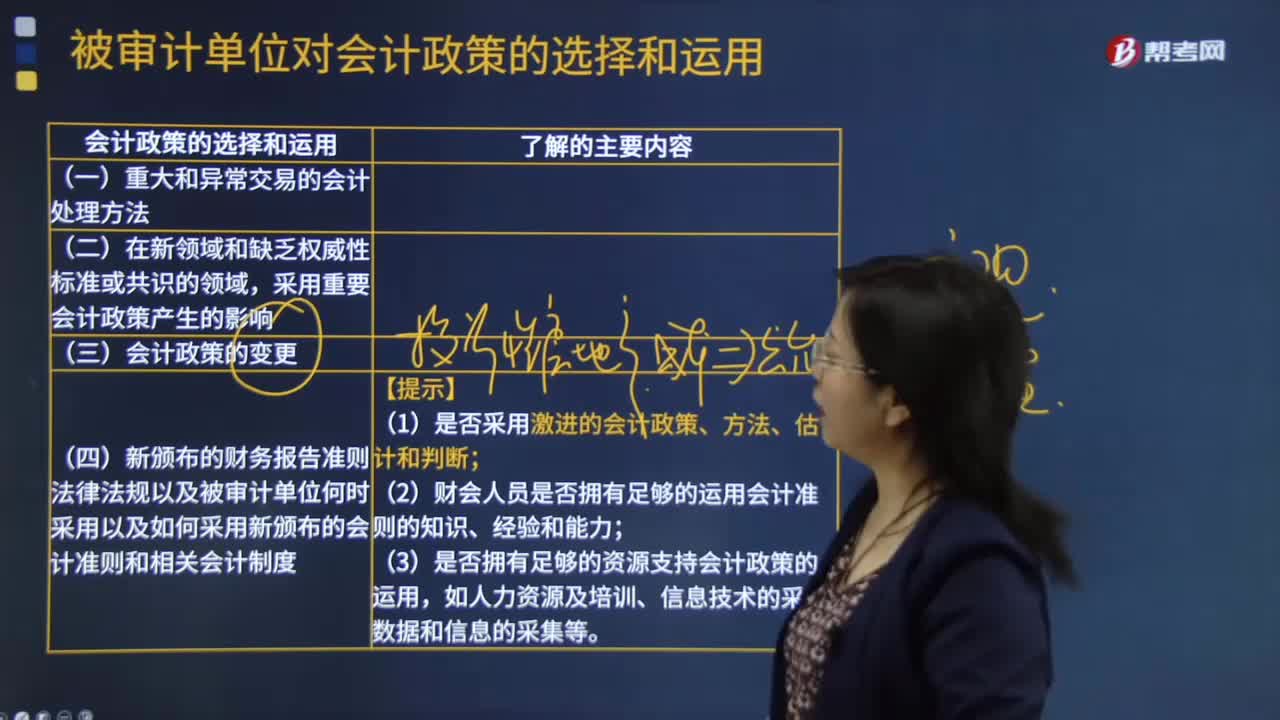

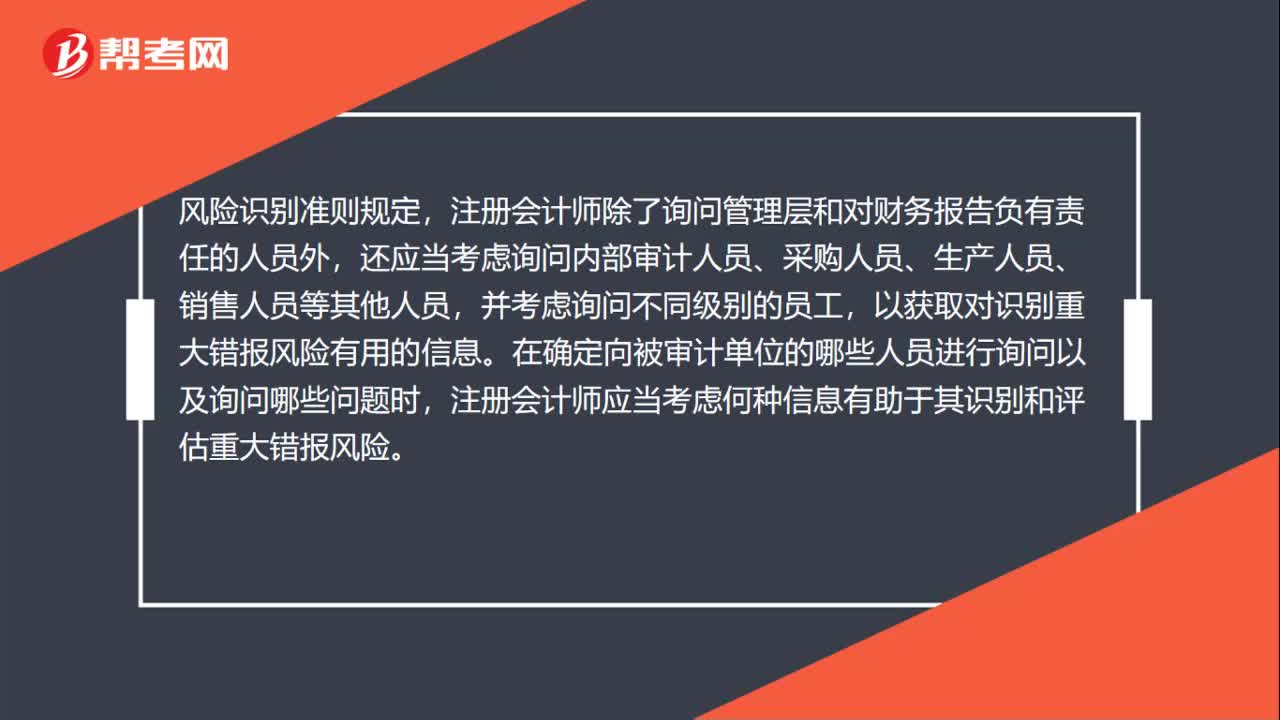

01:08被审计单位对会计政策的选择和运用是什么?:被审计单位对会计政策的选择和运用是什么?会计政策的选择和运用:重大和异常交易的会计处理方法;在缺乏权威性标准或共识、有争议的或新兴领域采用重要的会计政策产生的影响;风险识别准则规定,注册会计师除了询问管理层和对财务报告负有责任的人员外,还应当考虑询问内部审计人员、采购人员、生产人员、销售人员等其他人员,以获取对识别重大错报风险有用的信息。在确定向被审计单位的哪些人员进行询问以及询问哪些问题时。

04:43

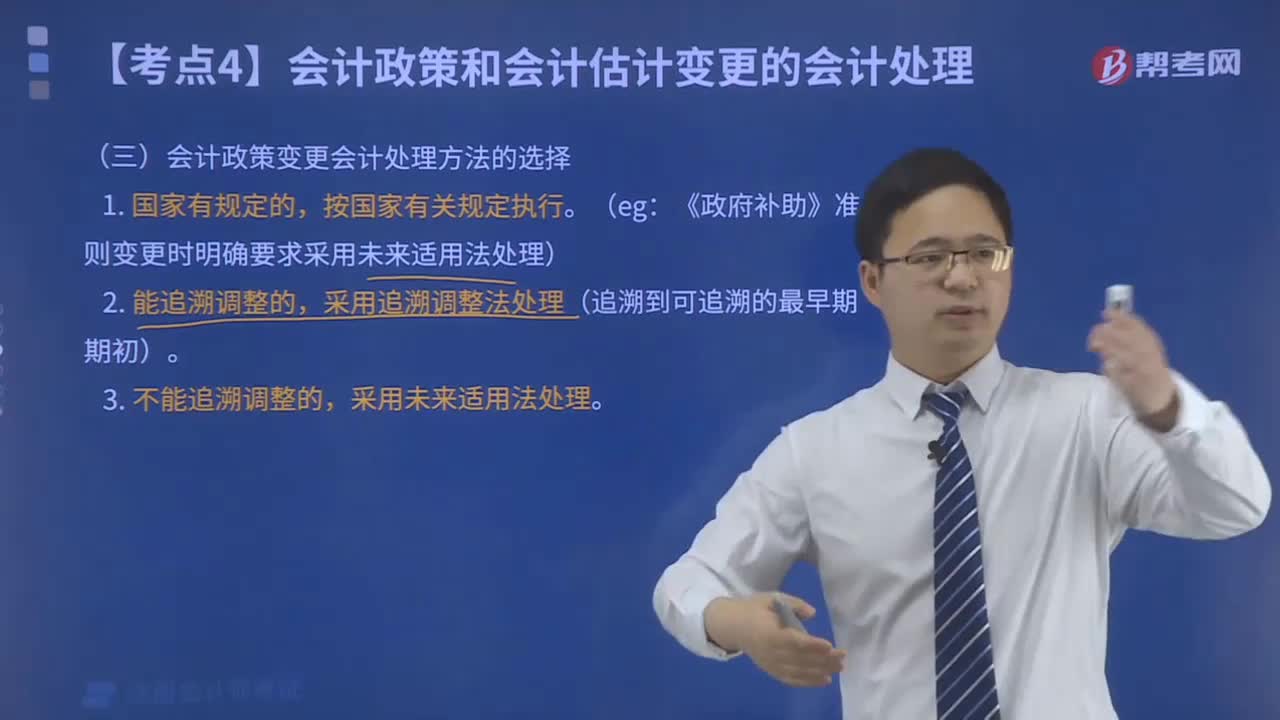

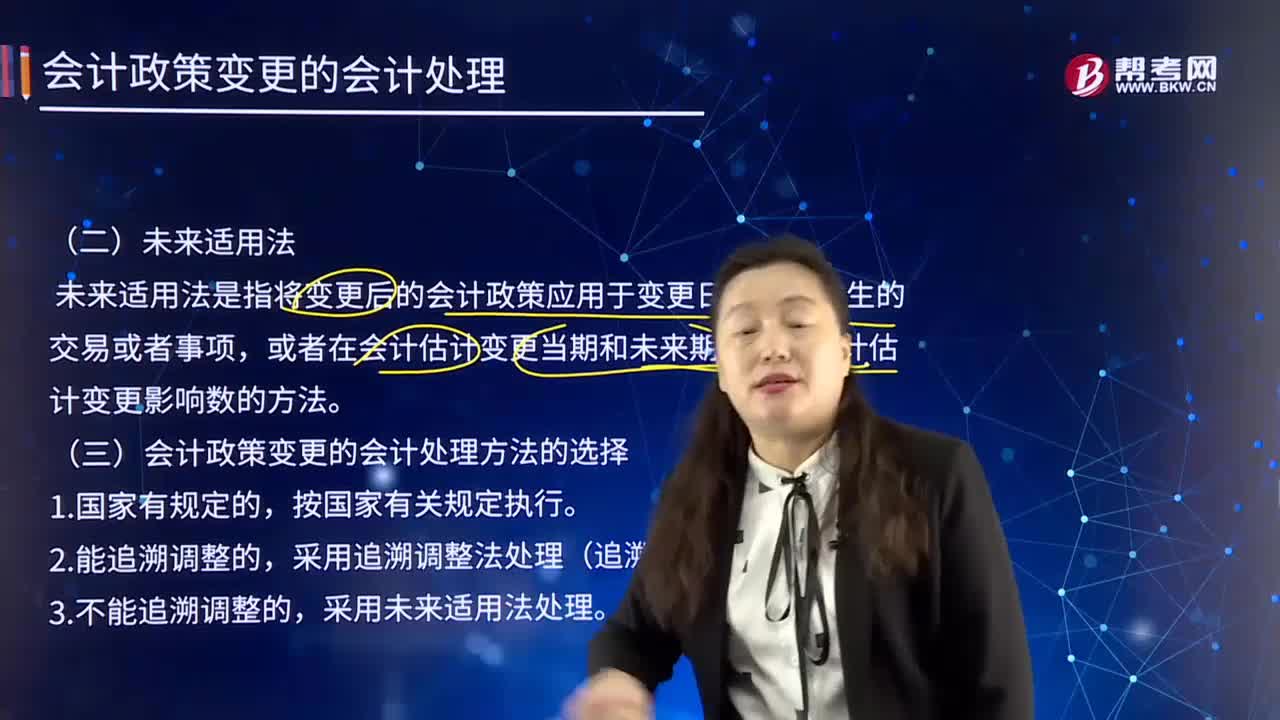

04:43未来适用法及会计政策变更的会计处理方法的选择是什么?:未来适用法及会计政策变更的会计处理方法的选择是什么?未来适用法是指将变更后的会计政策应用于变更日及以后发生的交易或者事项。或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法,会计政策变更应当采用未来适用法,不需要计算会计政策变更产生的累积影响数。金融企业应当在现有金额的基础上按新的会计政策进行核算,在现有金额的基础上再按新的会计政策进行核算,也可能使会计政策变更的累积影响数无法计算。

01:40

01:40会计估计变更的会计处理内容有哪些?:会计估计变更的会计处理内容有哪些?而会计估计变更,1.企业对会计估计变更应当采用未来适用法处理,(1)会计估计的变更仅影响变更当期的。(2)会计估计的变更既影响变更当期又影响未来期间的。(3)难以对某项变更区分为会计政策变更或会计估计变更的。应当将其作为会计估计变更处理。(1)会计估计变更的内容和原因,(2)会计估计变更对当期和未来期间的影响数。(3)会计估计变更的影响数不能确定的

09:00

09:00会计政策与会计估计及其变更是怎样划分的?:会计政策与会计估计及其变更是怎样划分的?会计估计是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断。是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。1.涉及会计确认原则发生变更属于会计政策变更:2.涉及计量基础发生变更属于会计政策变更,3.涉及列报项目发生变更属于会计政策变更,4.企业难以区分属于会计政策还是会计估计。

06:01

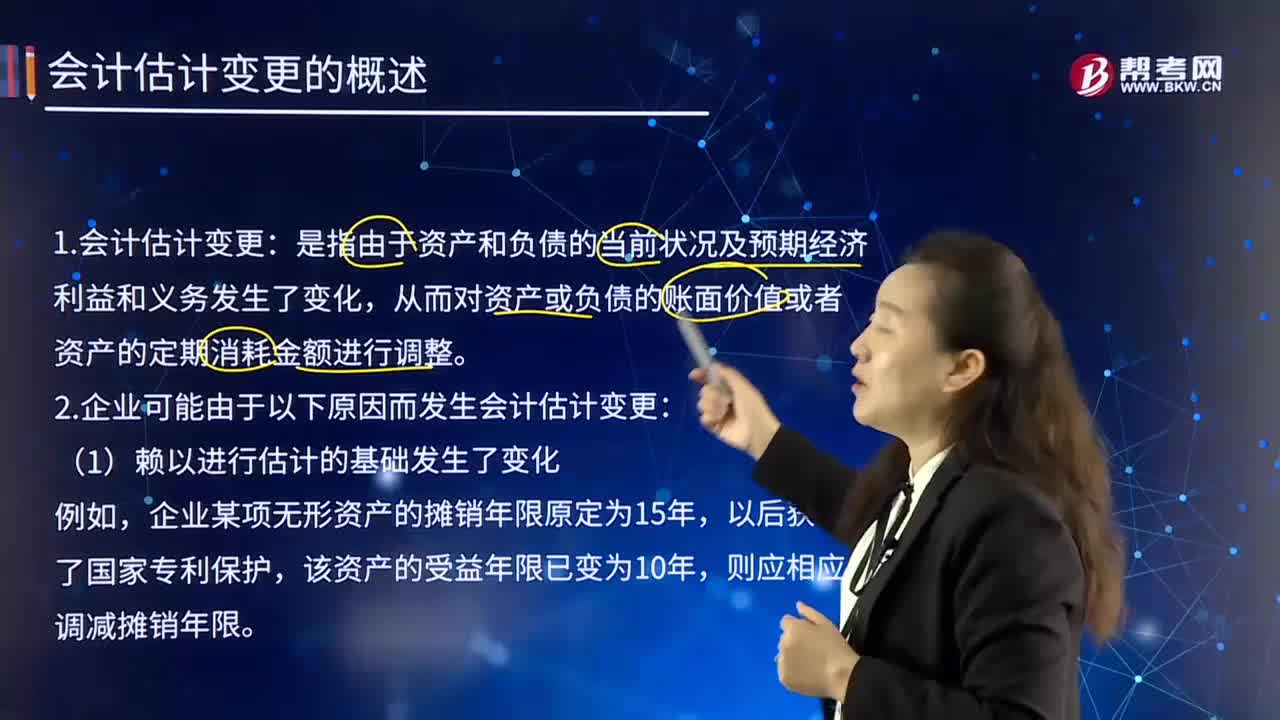

06:01什么是会计估计变更?:会计估计变更是指由于资产和负债的当前状况及预期经济利益和义务发生了变化,从而对资产或负债的账面价值或者资产的定期消耗金额进行调整。固定资产折旧方法由年限平均法改为年数总和法。会计估计是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断。是指由于资产和负债的当前状况及预期未来经济利益和义务发生了变化,从而对资产或负债的账面价值或资产的定期消耗金额进行的重估和调整。

01:25

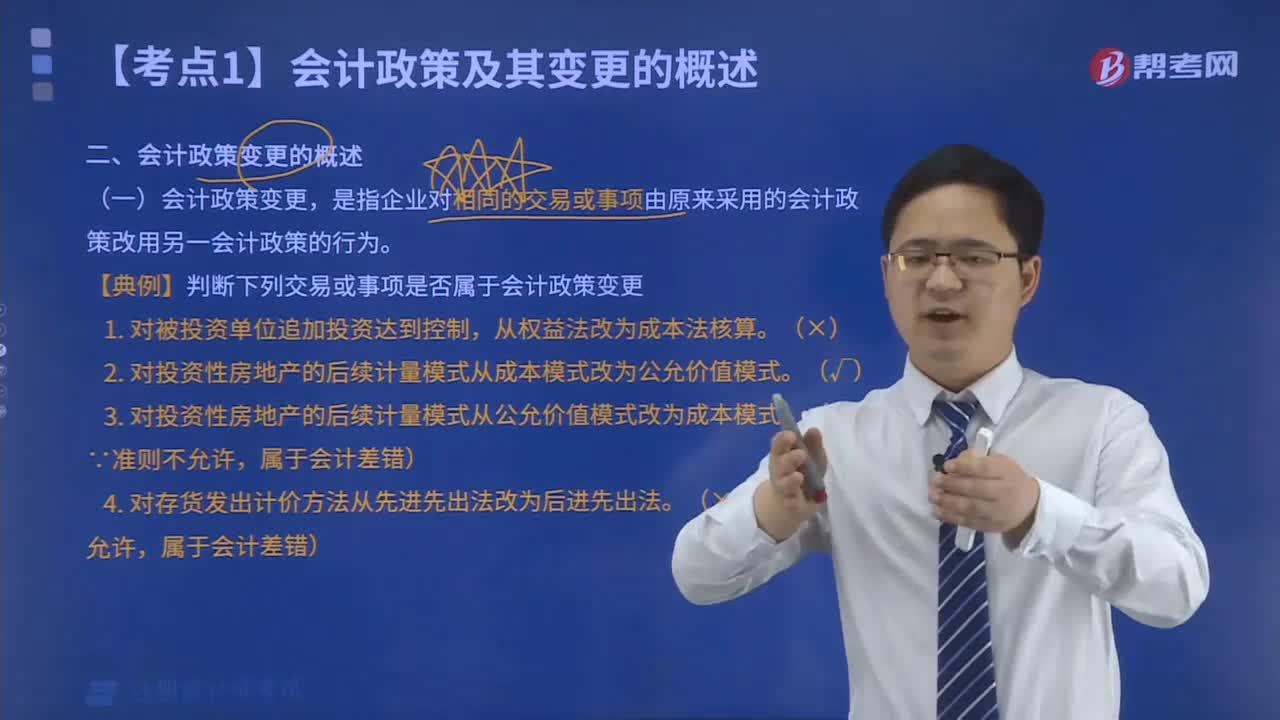

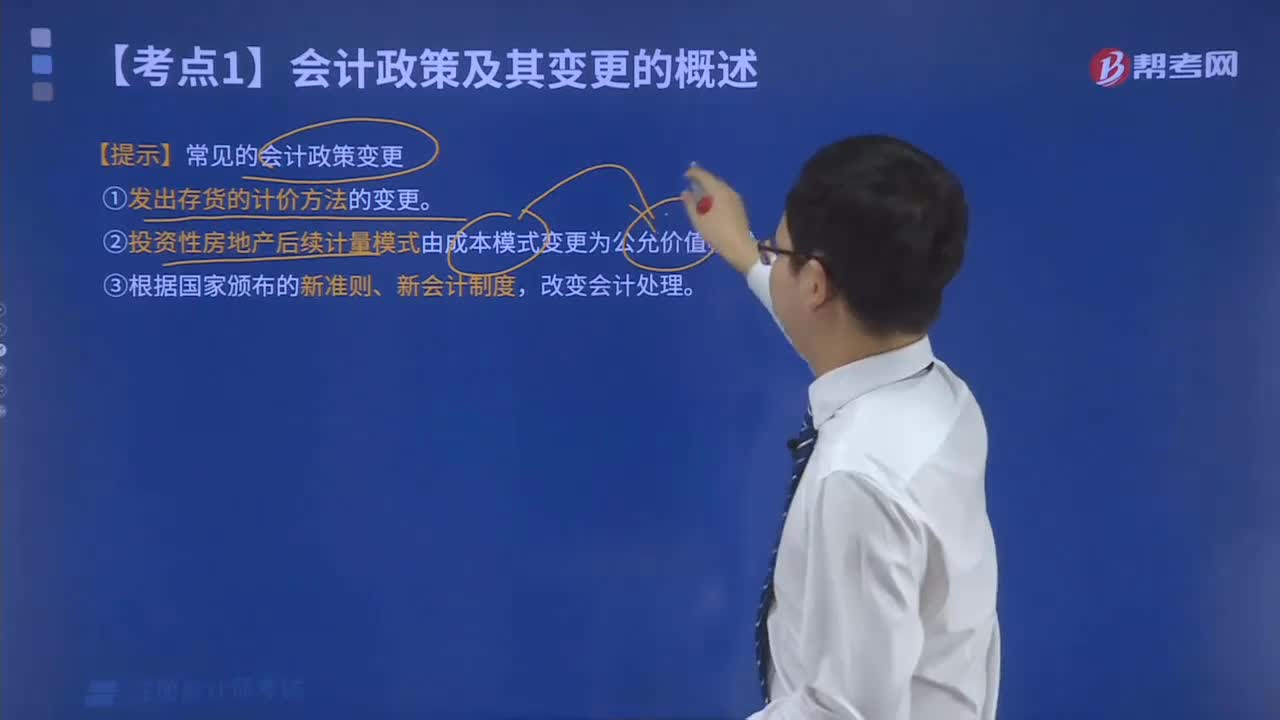

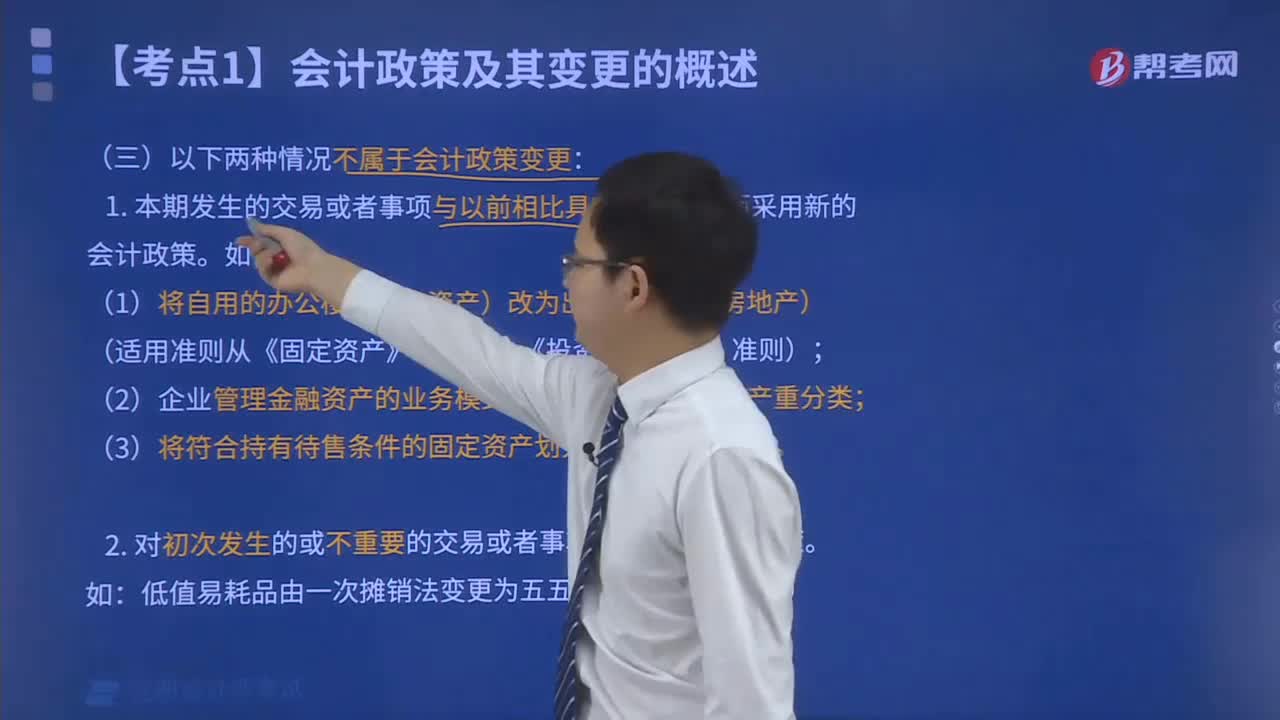

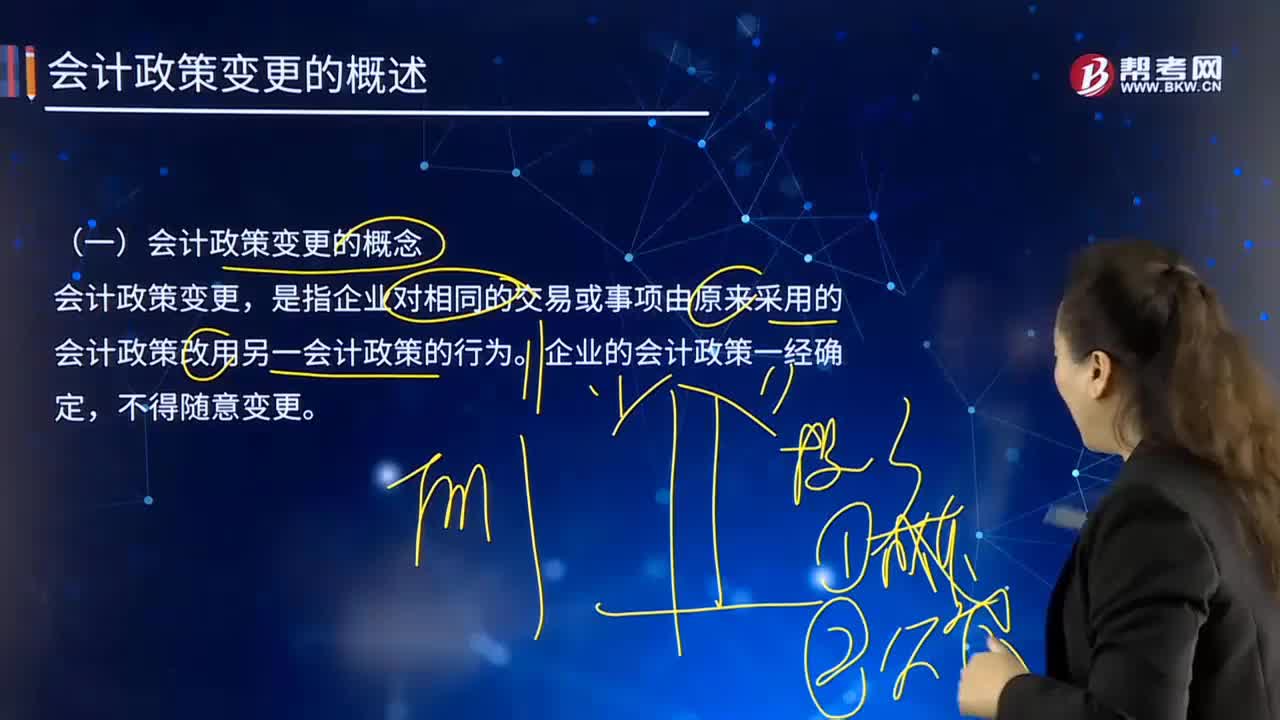

01:25不属于会计政策变更的情形有哪些?:不属于会计政策变更的情形有哪些?是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。比较常见的会计政策变更有:坏账损失的核算在直接转销法和备抵法之间的变更、外币折算在现行汇率法和时态法或其它方法之间的变更等。下列情况不属于会计政策变更:(1)本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策,企业按经营租赁会计处理方法核算,因而改变会计政策不属于会计政策的变更。

03:47

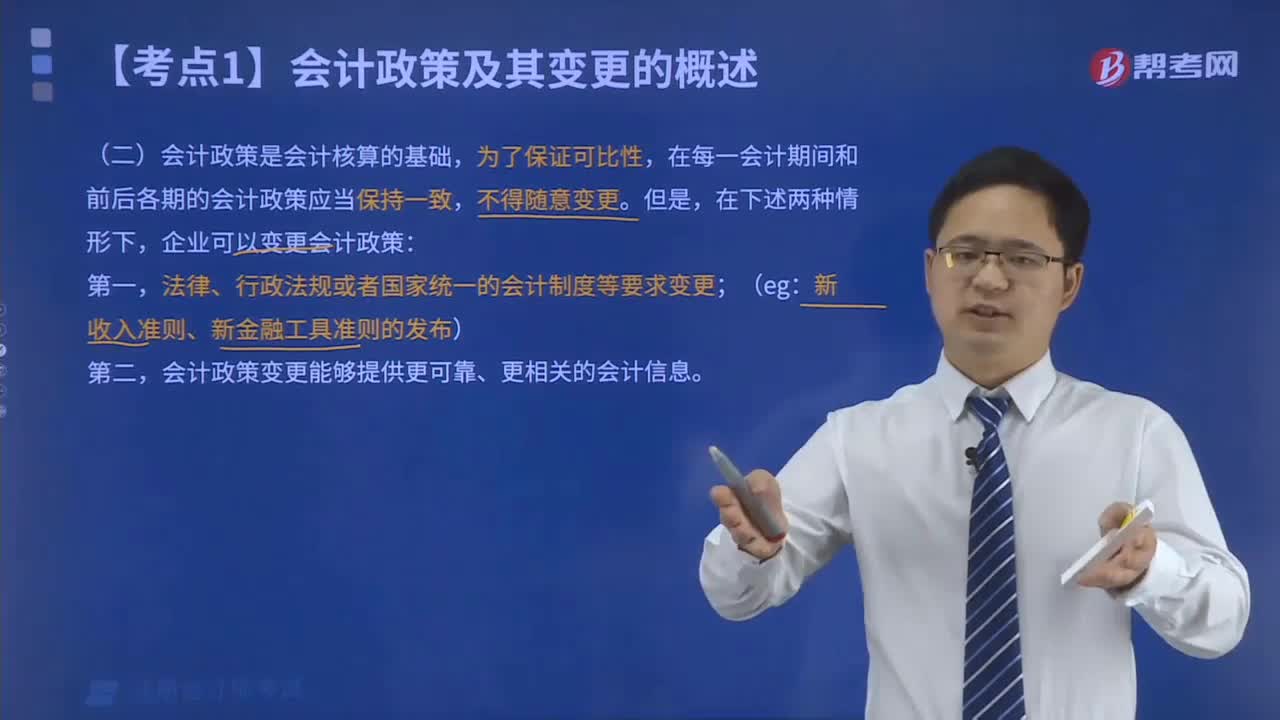

03:47会计政策变更的条件有哪些?:会计政策变更的条件有哪些?企业选用的会计政策不得随意变更,企业可以变更会计政策:要求企业采用新的会计政策,企业应按规定改变原会计政策。(2)会计政策的变更能够提供更可靠、更相关的会计信息,使企业原来采用的会计政策所提供的会计信息,应改变原有会计政策。企业因满足上述第(2)条的条件变更会计政策时,并说明变更会计政策后,能够提供关于企业财务状况、经营成果和现金流量等更可靠、更相关会计信息的理由。

02:12

02:12会计政策变更的概念是什么?:会计政策变更的概念是什么?会计政策变更,是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。企业的会计政策一经确定,为保证会计信息的可比性,使财务报表使用者在比较企业一个以上期间的财务报表时,能够正确判断企业的财务状况、经营成果和现金流量的趋势。企业采用的会计政策,势必会削弱会计信息的可比性。会计政策变更涉及会计收益或费用发生变化的,必然影响到企业会计利润发生增减变化。

02:13

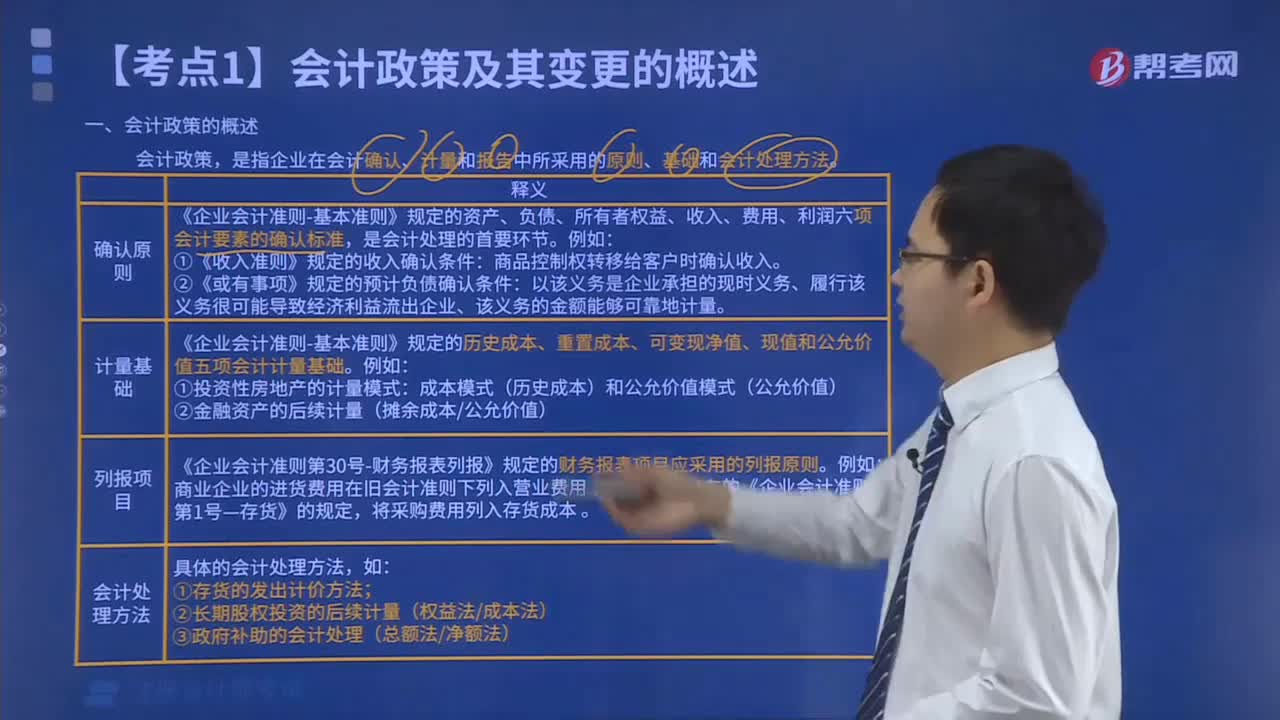

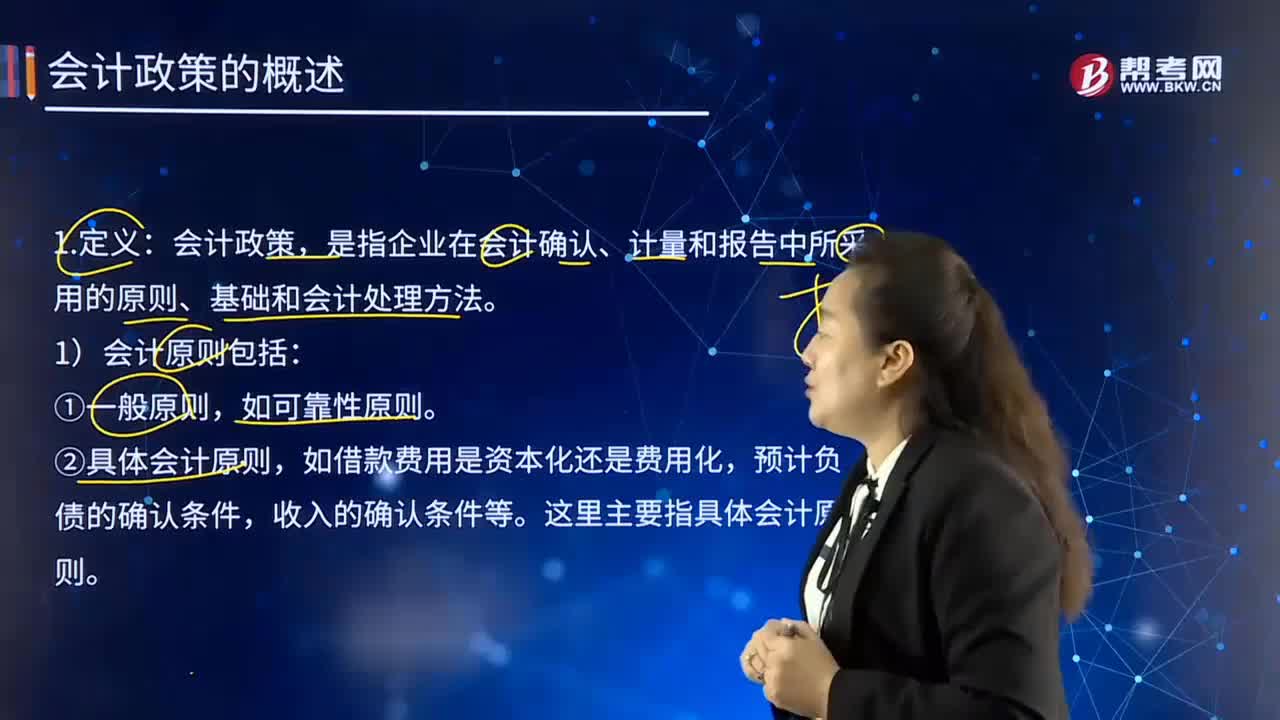

02:13如何理解会计政策的含义?:如何理解会计政策的含义?是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。是指按照企业会计准则规定的、适合企业会计核算的具体会计原则;是指为了将会计原则应用于交易或者事项而采用的基础。1)会计原则包括:通常不将其作为会计政策。②具体会计原则,这里主要指具体会计原则。2)会计基础包括:①确认基础(权责发生制和收付实现制);

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日