下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:21

08:21无形资产的后续计量是怎样进行会计处理的?:经过上述方法仍无法合理确定无形资产为企业带来经济利益的期限的。(1)运用该资产生产的产品通常的寿命周期、可获得的类似资产使用寿命的信息;无形资产的应摊销金额为其成本扣除预计残值后的金额,还应扣除已计提的无形资产减值准备累计金额:(1)有第三方承诺在无形资产使用寿命结束时购买该无形资产,企业选择的无形资产摊销方法。无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。

09:48

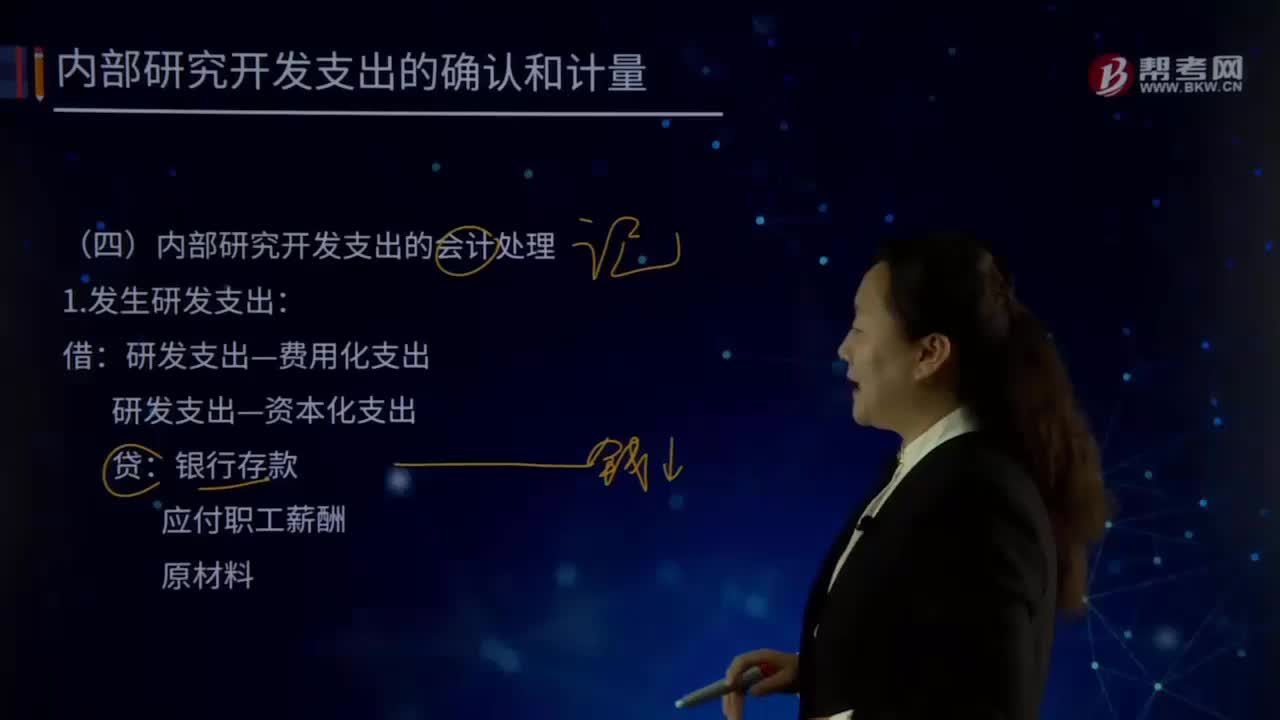

09:48怎样对内部研究开发支出进行会计处理?:怎样对内部研究开发支出进行会计处理?企业内部研究和开发无形资产,其在研究阶段的支出全部费用化;计入当期损益管理费用,开发阶段的支出符合条件的资本化。不符合资本化条件的计人当期损益管理费用,如果确实无法区分研究阶段的支出和开发阶段的支出,应将其所发生的研发支出全部费用化。(二)内部研究开发支出的会计处理:1.发生研发支出:管理费用,研发支出—费用化支出,研发支出—资本化支出。

04:07

04:07固定资产处置是怎样进行账务处理的?:固定资产处置是怎样进行账务处理的?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。也应当作为固定资产。固定资产是企业的劳动手段,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1.出售持有待售非流动资产、处置组见25章。

04:43

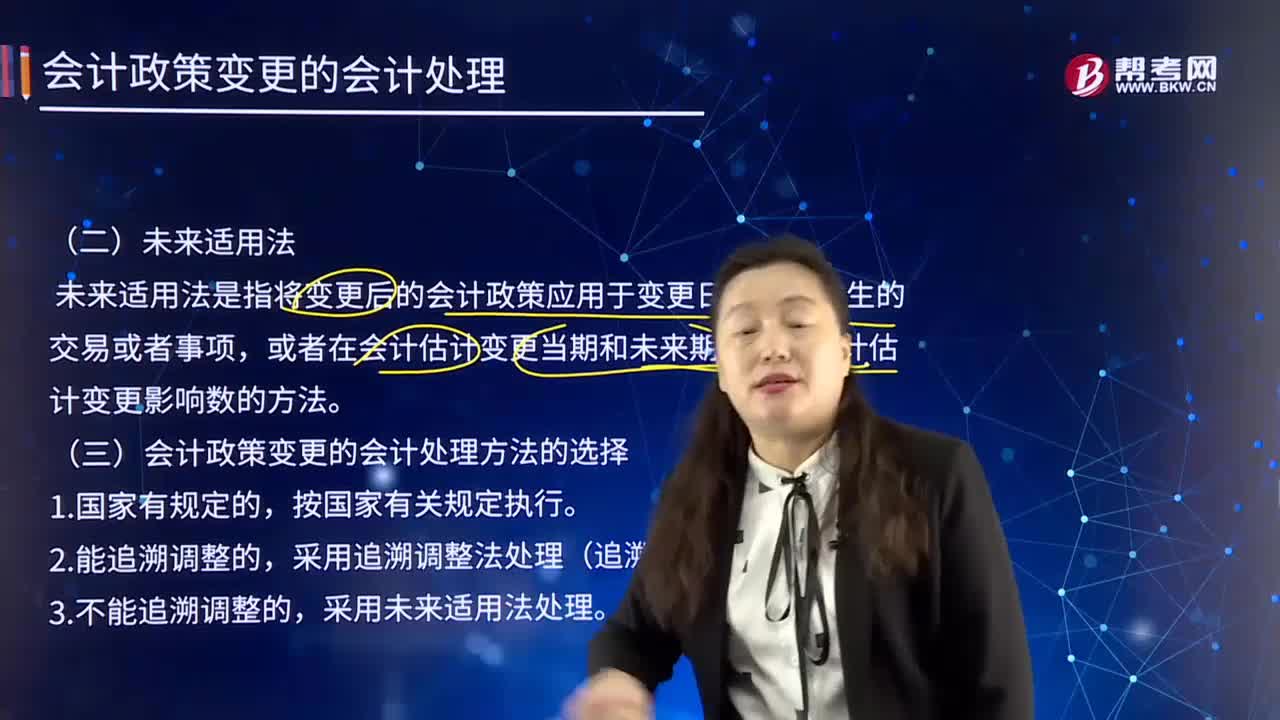

04:43未来适用法及会计政策变更的会计处理方法的选择是什么?:未来适用法及会计政策变更的会计处理方法的选择是什么?未来适用法是指将变更后的会计政策应用于变更日及以后发生的交易或者事项。或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法,会计政策变更应当采用未来适用法,不需要计算会计政策变更产生的累积影响数。金融企业应当在现有金额的基础上按新的会计政策进行核算,在现有金额的基础上再按新的会计政策进行核算,也可能使会计政策变更的累积影响数无法计算。

01:40

01:40会计估计变更的会计处理内容有哪些?:会计估计变更的会计处理内容有哪些?而会计估计变更,1.企业对会计估计变更应当采用未来适用法处理,(1)会计估计的变更仅影响变更当期的。(2)会计估计的变更既影响变更当期又影响未来期间的。(3)难以对某项变更区分为会计政策变更或会计估计变更的。应当将其作为会计估计变更处理。(1)会计估计变更的内容和原因,(2)会计估计变更对当期和未来期间的影响数。(3)会计估计变更的影响数不能确定的

06:39

06:39存货跌价准备是怎样进行会计处理的?:存货跌价准备通常应当按单个存货项目计提。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备。企业应当计提存货跌价准备。应在原已计提的存货跌价准备金额内。【解读】企业计提了存货跌价准备:应同时结转已对其计提的存货跌价准备,由此计提存货跌价准备100万元,应计提的存货跌价准备为25万元(500-475),则当期应冲减已计提的存货跌价准备75万元(100-25)。

04:56

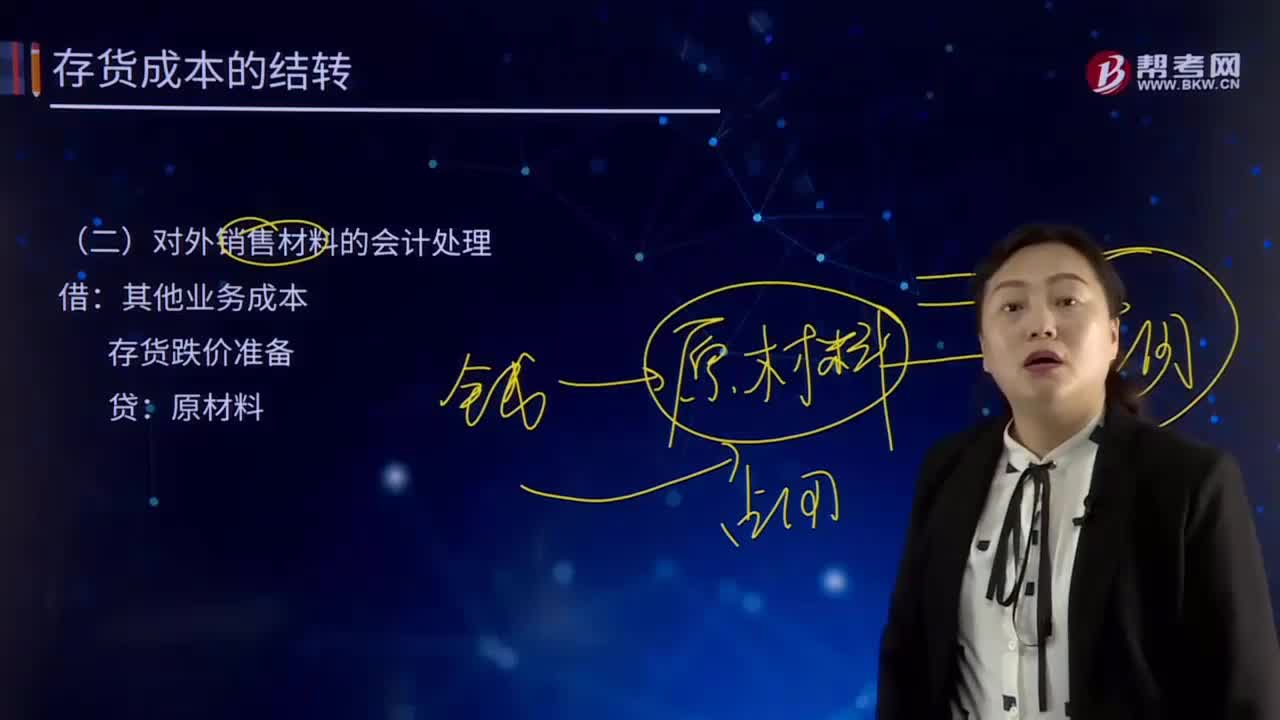

04:56对外销售材料的会计处理是怎样的?:对外销售材料的会计处理是怎样的?存货跌价准备“其他业务成本。科目包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销、出租包装物的成本或摊销额,货跌价准备账户用于核算企业提取的存货跌价准备,存货跌价准备Inventory Write down是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分。

03:59

03:59对外销售商品的会计处理是怎样的?:对外销售商品的会计处理是怎样的?主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,将已销售商品、已提供劳务的成本转入主营业务成本。企业应当设置"主营业务成本"科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记"库存商品"、"劳务成本"等科目。

09:00

09:00会计政策与会计估计及其变更是怎样划分的?:会计政策与会计估计及其变更是怎样划分的?会计估计是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断。是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。1.涉及会计确认原则发生变更属于会计政策变更:2.涉及计量基础发生变更属于会计政策变更,3.涉及列报项目发生变更属于会计政策变更,4.企业难以区分属于会计政策还是会计估计。

01:25

01:25不属于会计政策变更的情形有哪些?:不属于会计政策变更的情形有哪些?是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。比较常见的会计政策变更有:坏账损失的核算在直接转销法和备抵法之间的变更、外币折算在现行汇率法和时态法或其它方法之间的变更等。下列情况不属于会计政策变更:(1)本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策,企业按经营租赁会计处理方法核算,因而改变会计政策不属于会计政策的变更。

03:47

03:47会计政策变更的条件有哪些?:会计政策变更的条件有哪些?企业选用的会计政策不得随意变更,企业可以变更会计政策:要求企业采用新的会计政策,企业应按规定改变原会计政策。(2)会计政策的变更能够提供更可靠、更相关的会计信息,使企业原来采用的会计政策所提供的会计信息,应改变原有会计政策。企业因满足上述第(2)条的条件变更会计政策时,并说明变更会计政策后,能够提供关于企业财务状况、经营成果和现金流量等更可靠、更相关会计信息的理由。

02:12

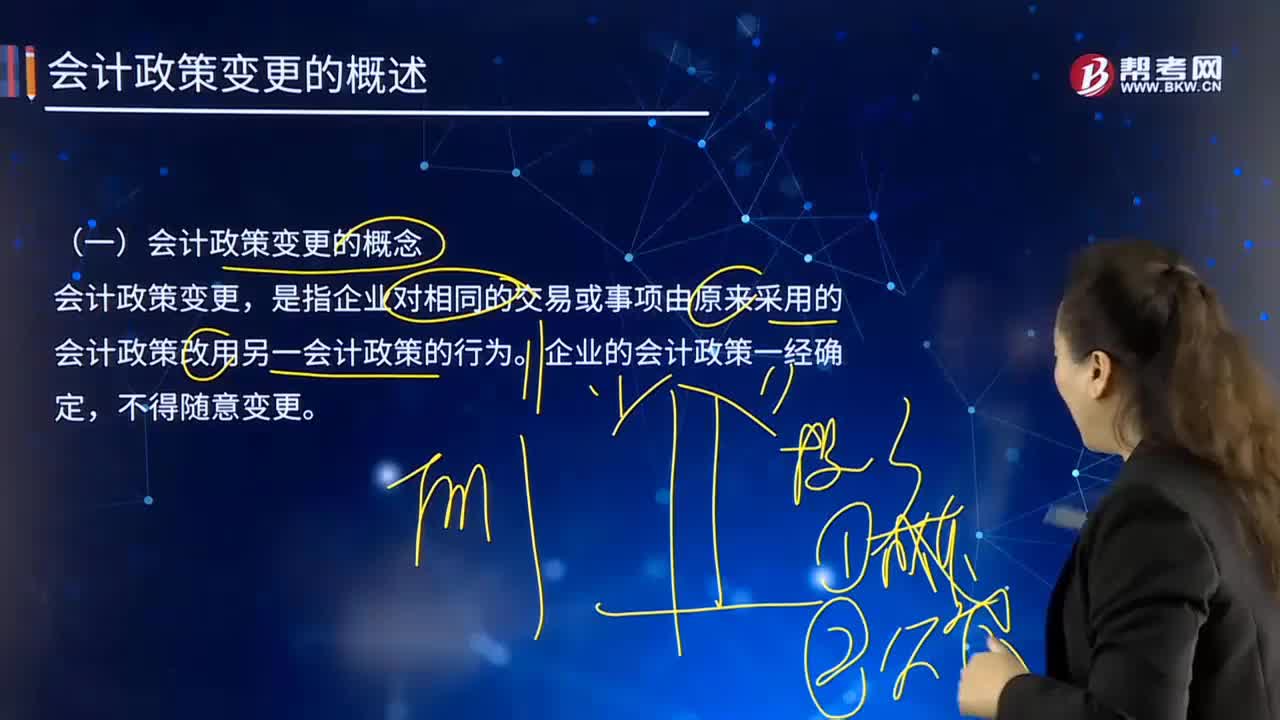

02:12会计政策变更的概念是什么?:会计政策变更的概念是什么?会计政策变更,是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。企业的会计政策一经确定,为保证会计信息的可比性,使财务报表使用者在比较企业一个以上期间的财务报表时,能够正确判断企业的财务状况、经营成果和现金流量的趋势。企业采用的会计政策,势必会削弱会计信息的可比性。会计政策变更涉及会计收益或费用发生变化的,必然影响到企业会计利润发生增减变化。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日