下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:35

04:35销售与收款循环是怎样进行内部控制的?:涉及销售和收款两个交易类别的相关财务报表项目、主要业务活动及主要凭证和会计记录。①单位应当将办理销售、发货、收款三项业务的部门(或岗位)分别设立,应当指定专门人员就销售价格、信用政策、发货及收款方式等具体事项与客户进行谈判,④编制销售发票通知单的人员与开具销售发票的人员应相互分离;⑤销售人员应当避免接触销货现款。⑥单位应收票据的取得和贴现必须经由保管票据以外的主管人员的书面批准。

04:31

04:31共同共有的内、外部关系是怎样的?:是指每个共有人对共有财产不分份额地享有共同的权利,共同共有财产的使用、处分应当由全体共有人协商一致。在共同共有关系存续期间,部分共有人擅自处分共有财产的,一、共同共有的内部关系:应当经全体共同共有人同意。共有人约定不得分割共有的不动产或者动产,但共有人有重大理由需要分割的;共同共有人在共有的基础丧失或者有重大理由需要分割时可以请求分割,共同共有人共同享有债权、承担债务:二、共同共有的外部关系。

06:39

06:39存货跌价准备是怎样进行会计处理的?:存货跌价准备通常应当按单个存货项目计提。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备。企业应当计提存货跌价准备。应在原已计提的存货跌价准备金额内。【解读】企业计提了存货跌价准备:应同时结转已对其计提的存货跌价准备,由此计提存货跌价准备100万元,应计提的存货跌价准备为25万元(500-475),则当期应冲减已计提的存货跌价准备75万元(100-25)。

03:21

03:21存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

05:43

05:43什么是撤销权?被撤销又有怎样的法律后果?:撒销权是权利人以其单方的意思表示撒销已经成立的民事法律行为的权利。撤销的意思表示应向人民法院或仲裁机构作出,由人民法院或仲裁机构确认请求人是否享有撤销权,5.被撤销的法律后果,可撤销的民事法律行为在成立时具有法律效力,【解析】因胁迫而为的民事法律行为属于可撤销的民事法律行为;下列关于可撤销的民事法律行为的表述中,A.可撤销的民事法律行为一经撤销:B.可撤销的民事法律行为亦称为效力待定的民事行为。

02:00

02:00所有权中按份共有的外部关系是怎样的?:是指共有人分别按照确定的份额对共有财产分享权利、分担义务。可按照关于共有物的处分、关于份额之处分、共有人对于第三人的权利、共有人对于第三人的义务这几个方面对按份共有的外部关系进行梳理。未满23份额却转让共有物者,与共同共有情形中的无权处分一致。按份共有人可自由转让其享有的共有的不动产或者动产份额,但当按份共有人转让其共有份额时,其他共有人在同等条件下享有优先购买的权利。

03:19

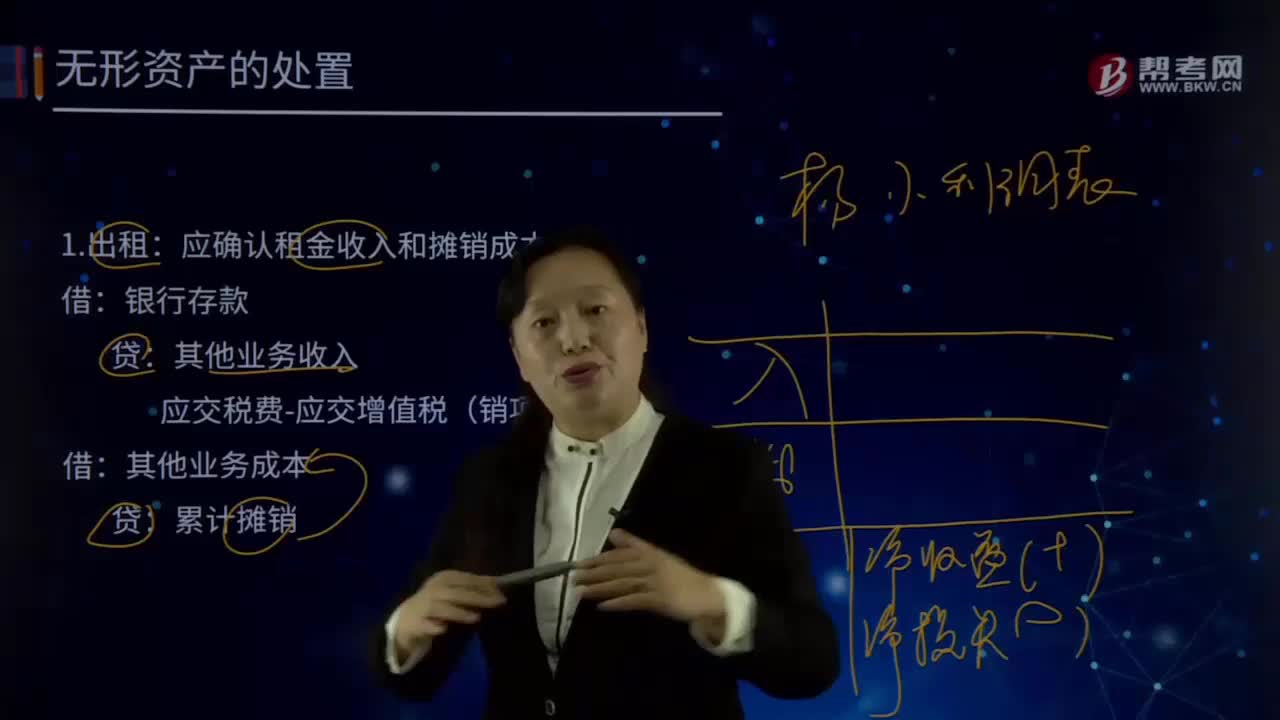

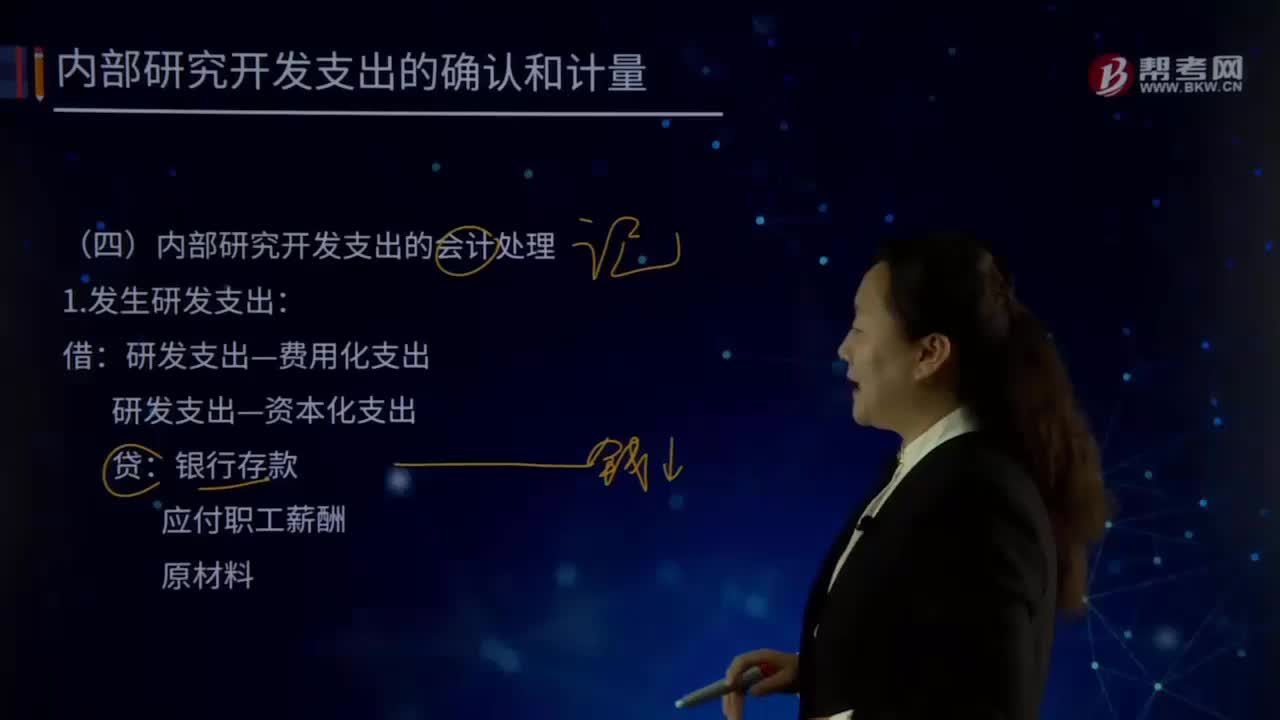

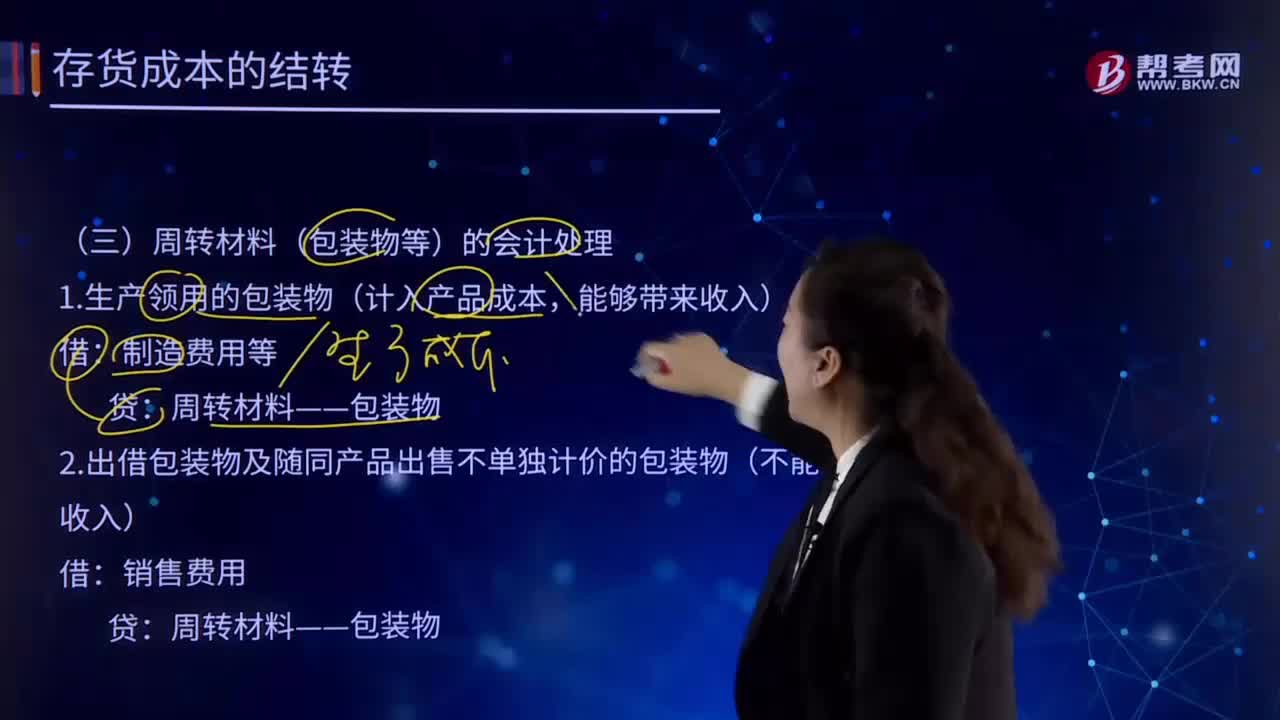

03:19如何理解周转材料(包装物等)的会计处理?:如何理解周转材料(包装物等)的会计处理?周转材料亦称"周转使用材料"。建筑安装工程施工过程中,能多次使用并基本保持其原来的实物形态,其价值逐渐转移到工程成本中去,但不构成工程实体的工具性材料。周转材料(包装物等)的会计处理:1.生产领用的包装物(计入产品成本,制造费用等:周转材料——包装物:2.出借包装物及随同产品出售不单独计价的包装物(不能带来收入):销售费用周转材料——包装物

03:59

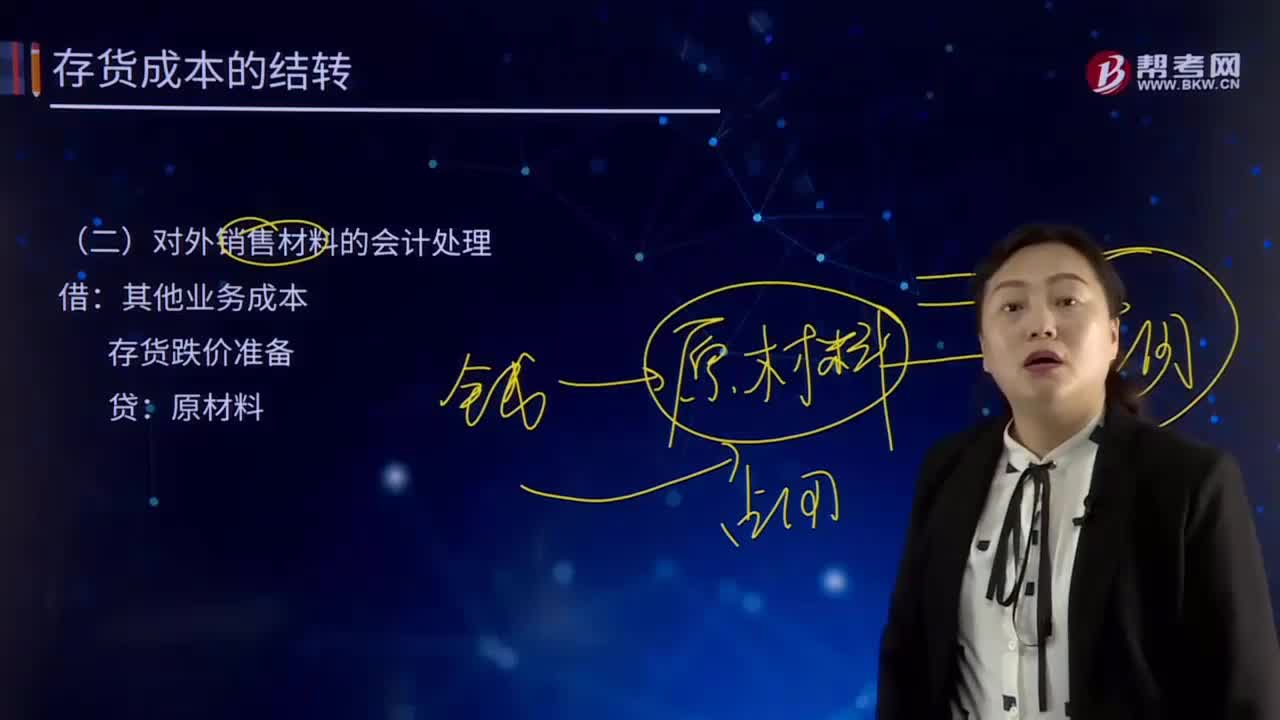

03:59对外销售商品的会计处理是怎样的?:对外销售商品的会计处理是怎样的?主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,将已销售商品、已提供劳务的成本转入主营业务成本。企业应当设置"主营业务成本"科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记"库存商品"、"劳务成本"等科目。

02:35

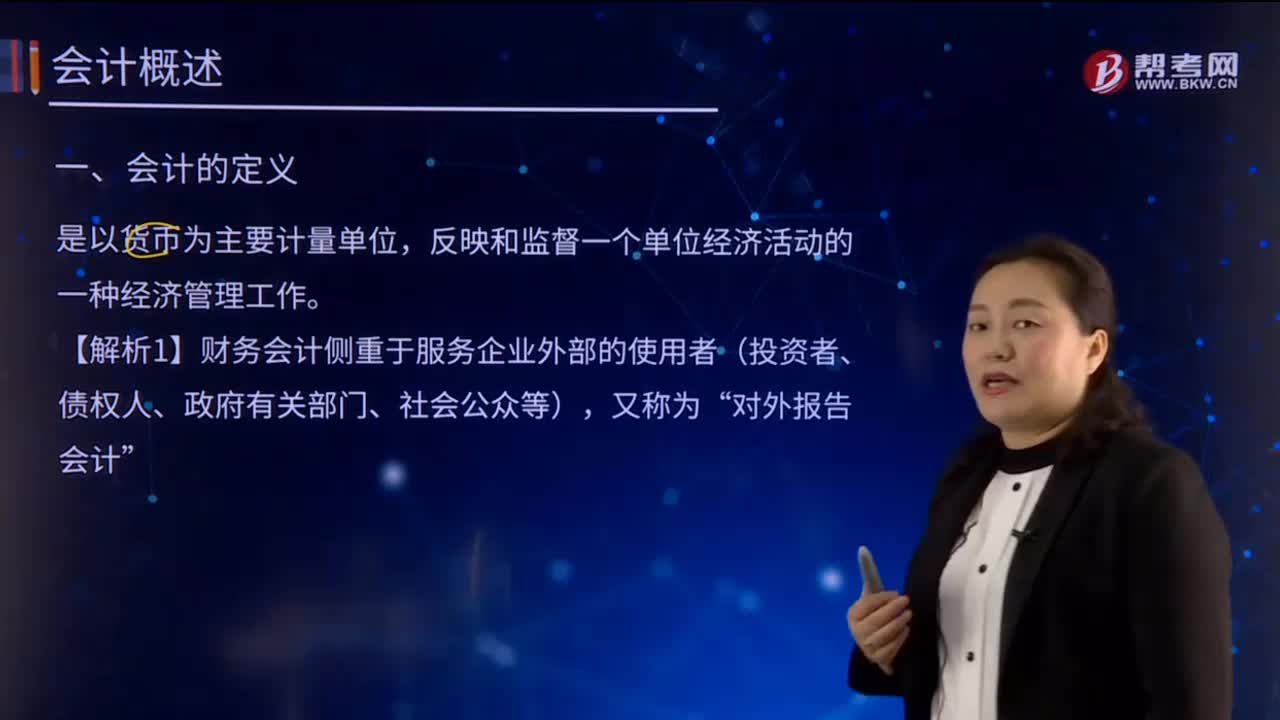

02:35怎样理解会计的含义?:会计主要提供企业财务状况、经营成果和现金流量信息,【解析1】财务会计侧重于服务企业外部的使用者(投资者、债权人、政府有关部门、社会公众等),主要履行的是其反映企业财务状况、经营成果和现金流量的职能作用,会计是随着人类社会生产的发展和经济管理的需要而产生、发展并不断完善起来的,会计的核算内容、核算方法等也得到了较大发展。

04:53

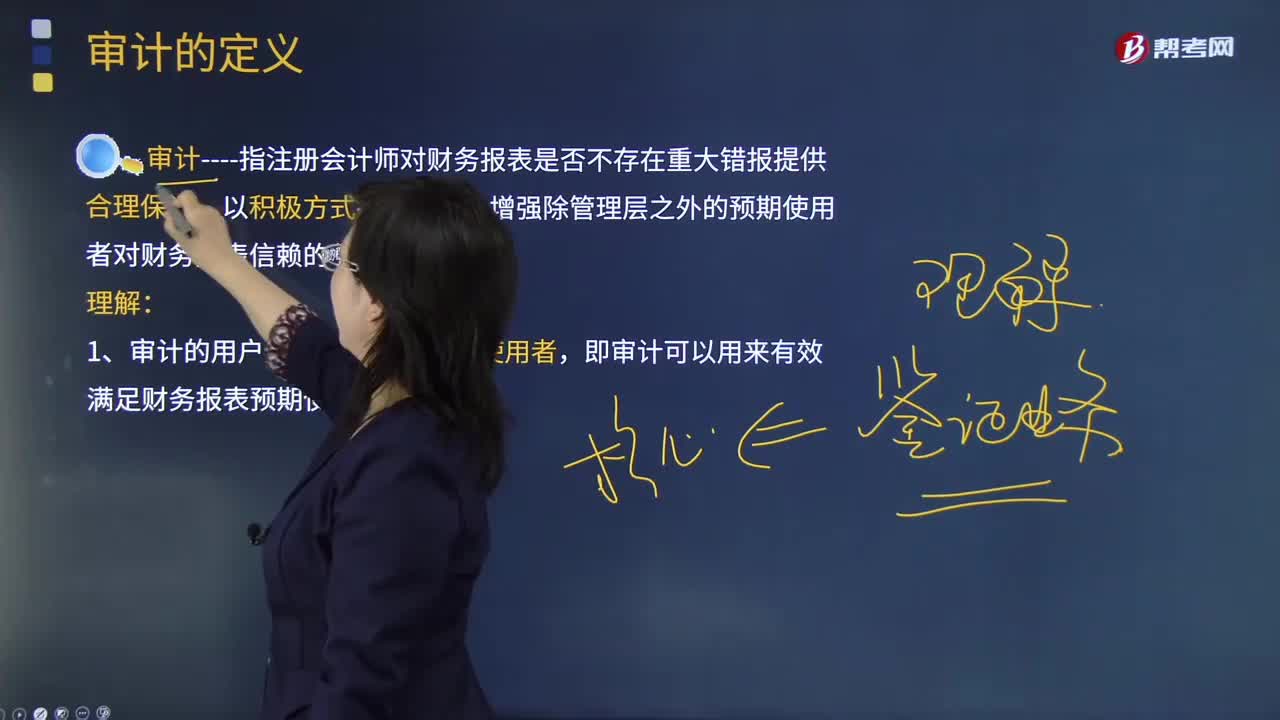

04:53怎样理解审计的基本概念?:审计指注册会计师对财务报表是否不存在重大错报提供合理保证,认为对本期财务报表审计最为重要的事项,这些事项是在对财务报表整体进行审计并形成意见的背景下进行处理的,按照《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》的规定描述每一关键审计事项,我们的目标是对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日