下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:40

00:40费用类科目期末有余额吗?:费用类科目期末有余额吗?费用类科目期末没有余额。本期费用净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。费用是指企业在日常活动中发生、会导致所有者权益减少、与向所有者利润无关的经济利益的总流出。会计费用包括直接费用、间接费用和期间费用,期间费用又包括销售费用、管理费用和财务费用。

00:19

00:19直接人工预算需注意的问题有哪些?:直接人工预算需注意的问题有哪些?直接人工预算需注意的问题有不需另外预计现金支出,可直接参加现金预算的汇总。

01:04

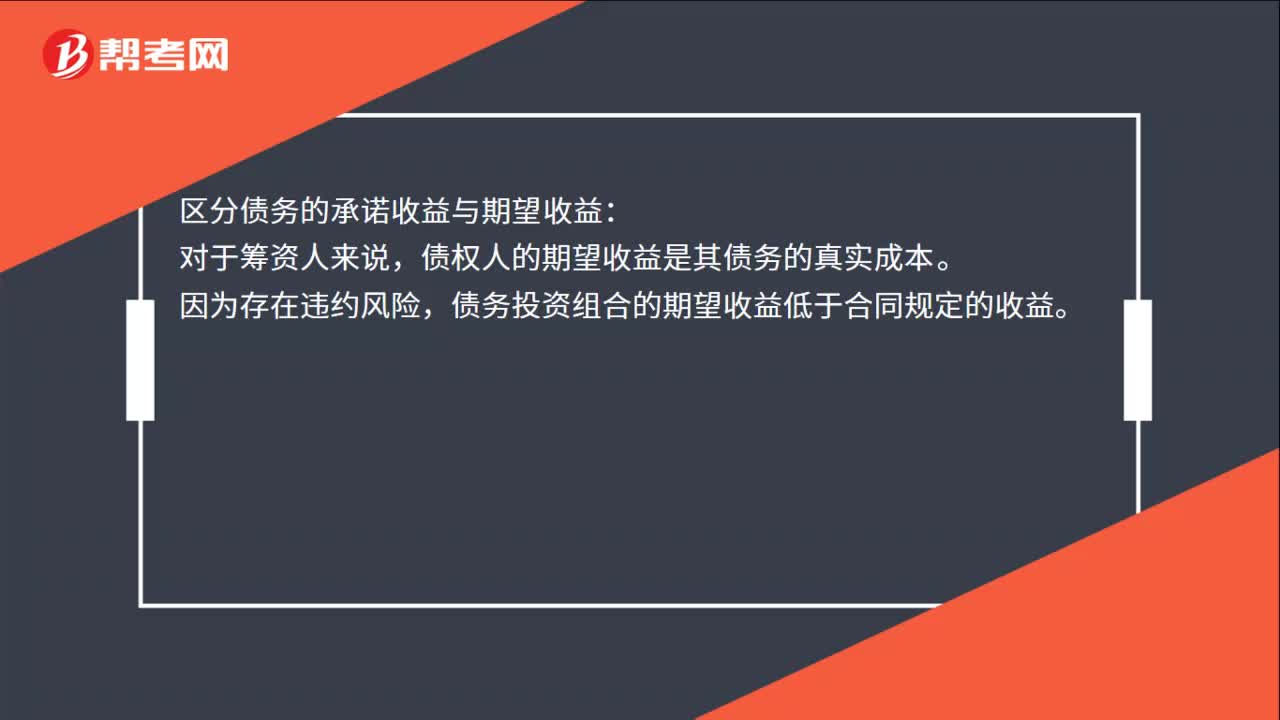

01:04债务资本成本应注意的问题是什么?:债务资本成本应注意的问题:作为投资决策和企业价值评估依据的资本成本,只能是未来借入新债务的成本。区分债务的承诺收益与期望收益:债权人的期望收益是其债务的真实成本。因为存在违约风险,债务投资组合的期望收益低于合同规定的收益。区分长期债务和短期债务:由于加权平均资本成本主要用于资本预算,涉及的债务是长期债务,而忽略各种短期债务。有时候公司无法发行长期债券或取得长期银行借款。

00:32

00:32确定相关现金流量应注意什么问题?:确定相关现金流量应注意什么问题?确定相关现金流量应注意的问题是旧设备的初始投资额应按其变现价值考虑,设备的使用年限应按尚可使用年限考虑。更新决策现金流量的特点是更新决策的现金流量主要是现金流出,即使有少量的残值变现收入,也属于支出抵减,而非实质上的流入增加。

00:54

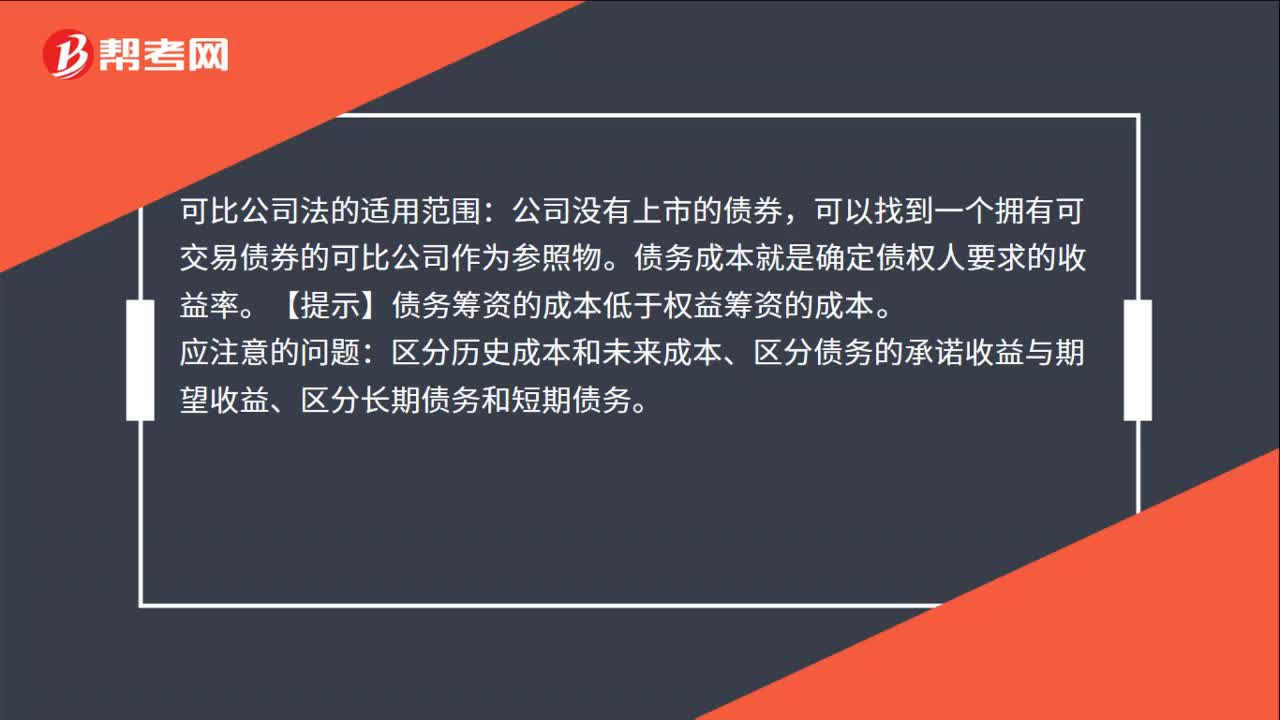

00:54可比公司法注意的问题是什么?:可比公司法注意的问题:可比公司应当与目标公司处于同一行业,最好两者的规模、负债比率和财务状况也比较类似。可比公司法的基本做法:计算可比公司长期债券的到期收益率,作为本公司的长期债务成本。可比公司法的适用范围:公司没有上市的债券,可以找到一个拥有可交易债券的可比公司作为参照物。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。

01:06

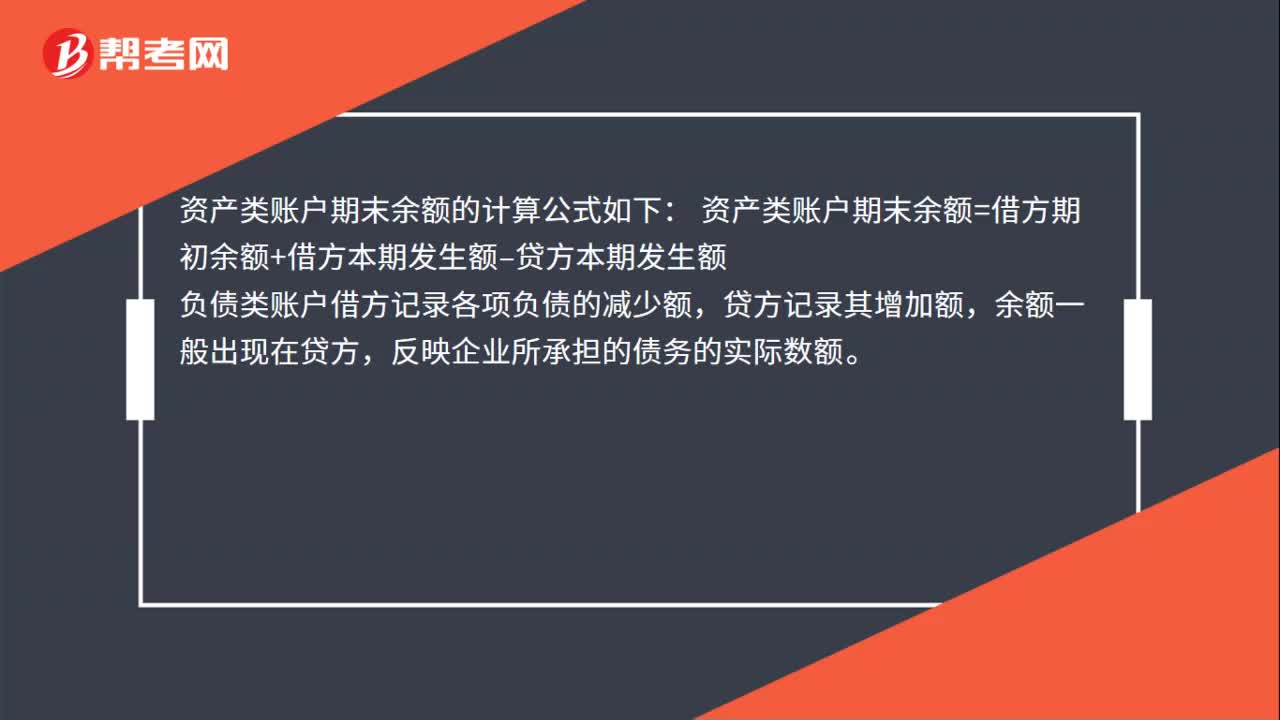

01:06资产账户与负债账户的结构相同吗?:资产账户与负债账户的结构不相同。资产类账户借方记录企业各项资产的增加额,贷方记录各项资产的减少额,期末余额一般出现在记录增加额的借方,资产类账户期末余额的计算公式如下:资产类账户期末余额=借方期初余额+借方本期发生额–贷方本期发生额,负债类账户借方记录各项负债的减少额,贷方记录其增加额,余额一般出现在贷方。负债类账户期末余额的计算公式如下

01:04

01:04债务资本成本应注意的问题是什么?:债务资本成本应注意的问题:作为投资决策和企业价值评估依据的资本成本,只能是未来借入新债务的成本。区分债务的承诺收益与期望收益:债权人的期望收益是其债务的真实成本。因为存在违约风险,债务投资组合的期望收益低于合同规定的收益。区分长期债务和短期债务:由于加权平均资本成本主要用于资本预算,涉及的债务是长期债务,而忽略各种短期债务。有时候公司无法发行长期债券或取得长期银行借款。

00:32

00:32确定相关现金流量应注意什么问题?:确定相关现金流量应注意什么问题?确定相关现金流量应注意的问题是旧设备的初始投资额应按其变现价值考虑,设备的使用年限应按尚可使用年限考虑。更新决策现金流量的特点是更新决策的现金流量主要是现金流出,即使有少量的残值变现收入,也属于支出抵减,而非实质上的流入增加。

00:54

00:54可比公司法注意的问题是什么?:可比公司法注意的问题:可比公司应当与目标公司处于同一行业,最好两者的规模、负债比率和财务状况也比较类似。可比公司法的基本做法:计算可比公司长期债券的到期收益率,作为本公司的长期债务成本。可比公司法的适用范围:公司没有上市的债券,可以找到一个拥有可交易债券的可比公司作为参照物。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。

03:39

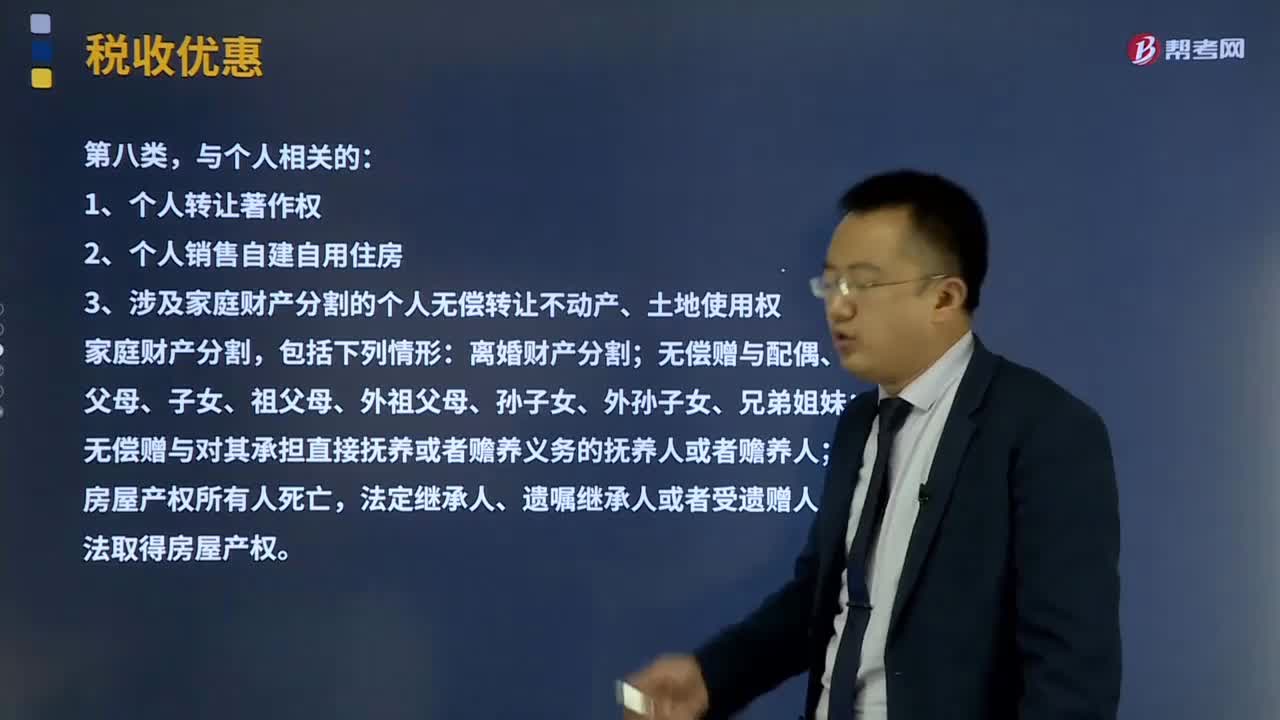

03:39与农业相关的、与个人相关的、与技术、文化、艺术相关的项目有哪些?:与农业相关的、与个人相关的、与技术、文化、艺术相关的项目有哪些?是指国家运用税收政策在税收法律、行政法规中规定对某一部分特定企业和课税对象给予减轻或免除税收负担的一种措施。税法规定的企业所得税的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等。农业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务。1、个人转让著作权:

05:10

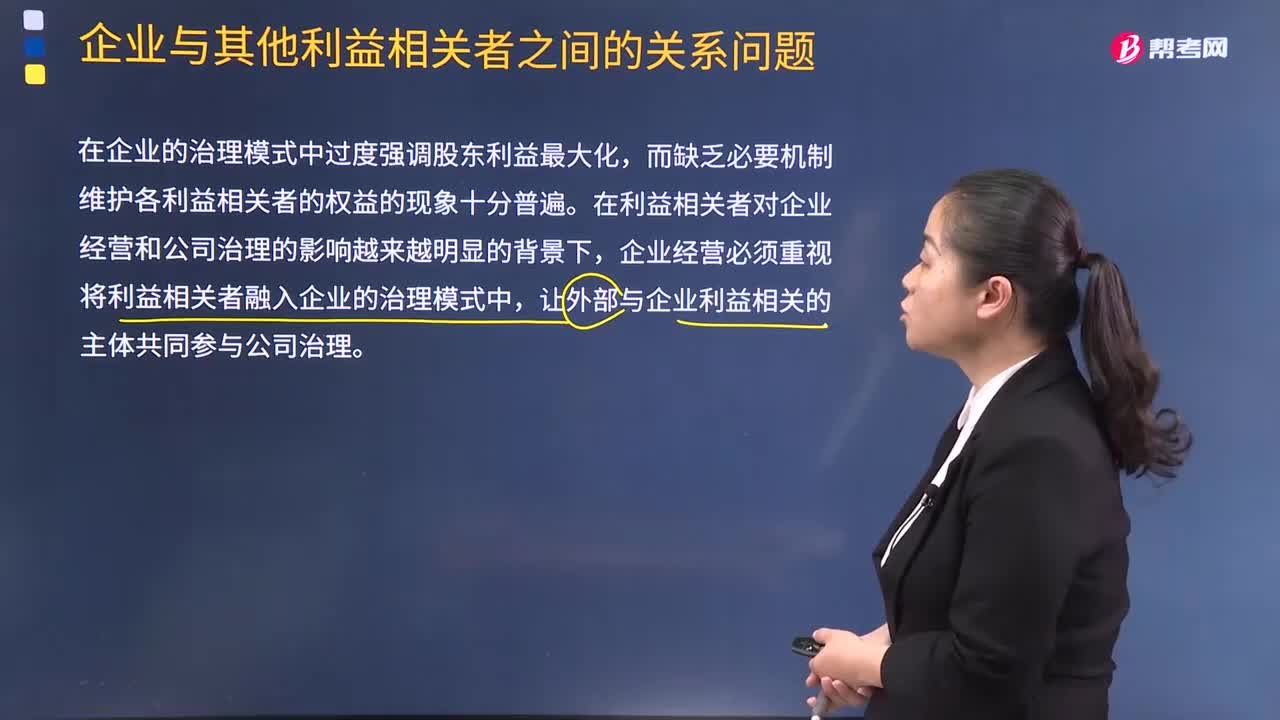

05:10企业与其他利益相关者之间的关系问题是什么?:企业与其他利益相关者之间的关系问题是什么?在企业的治理模式中过度强调股东利益最大化,而缺乏必要机制维护各利益相关者的权益的现象十分普遍。在利益相关者对企业经营和公司治理的影响越来越明显的背景下,企业经营必须重视将利益相关者融入企业的治理模式中,让外部与企业利益相关的主体共同参与公司治理。也有学者提出了让所有利益相关者直接参与公司治理事务的弊端。所有利益相关者共同参与公司治理会产生权责不清的问题。

00:37

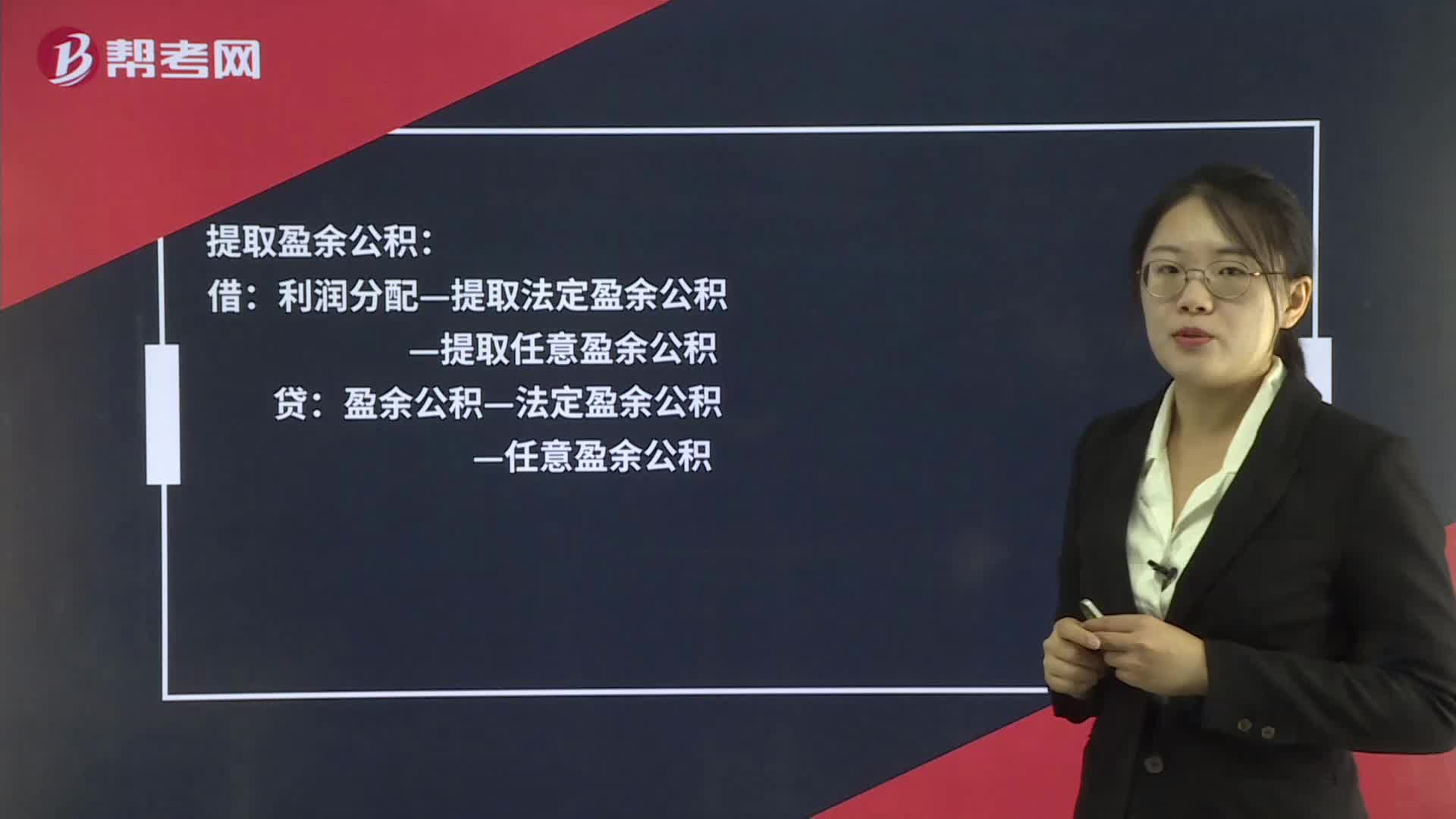

00:37提取法定盈余公积的相关账务怎么处理?:提取法定盈余公积的相关账务怎么处理?提取盈余公积:盈余公积—法定盈余公积:—任意盈余公积转入利润分配借利润分配—未分配利润贷利润分配—提取法定盈余公积—提取任意盈余公积

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日