下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:24

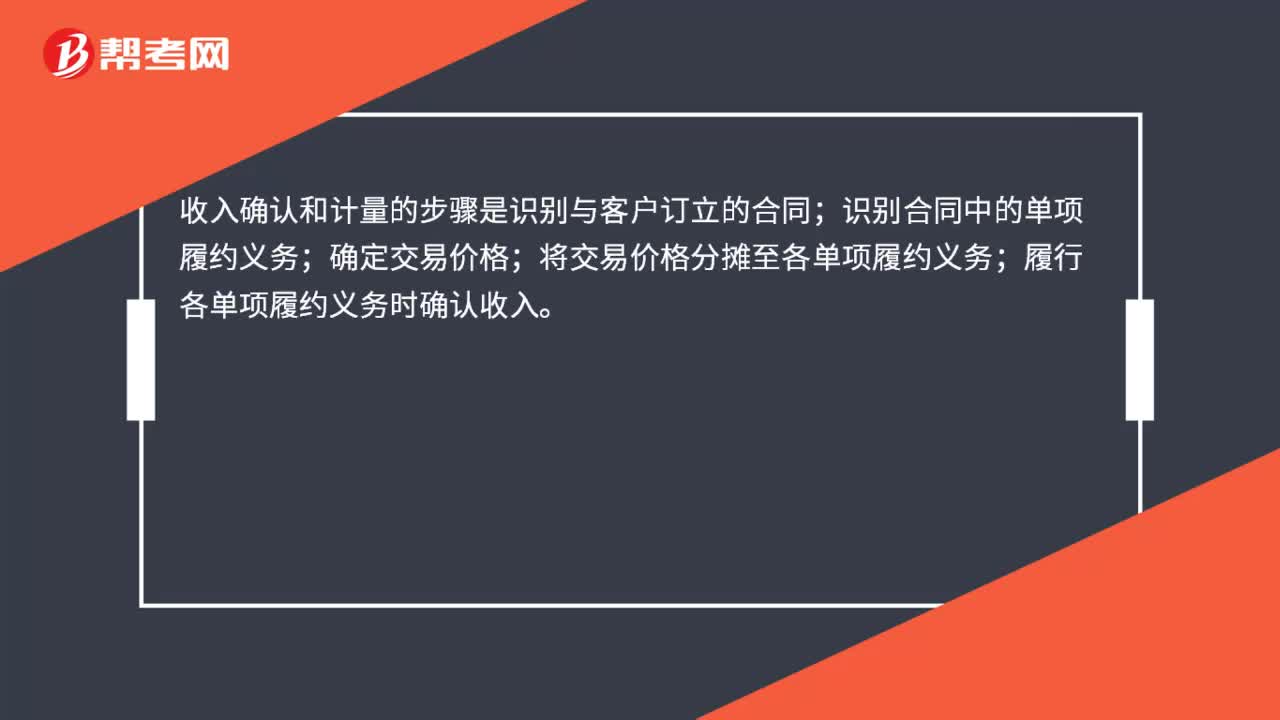

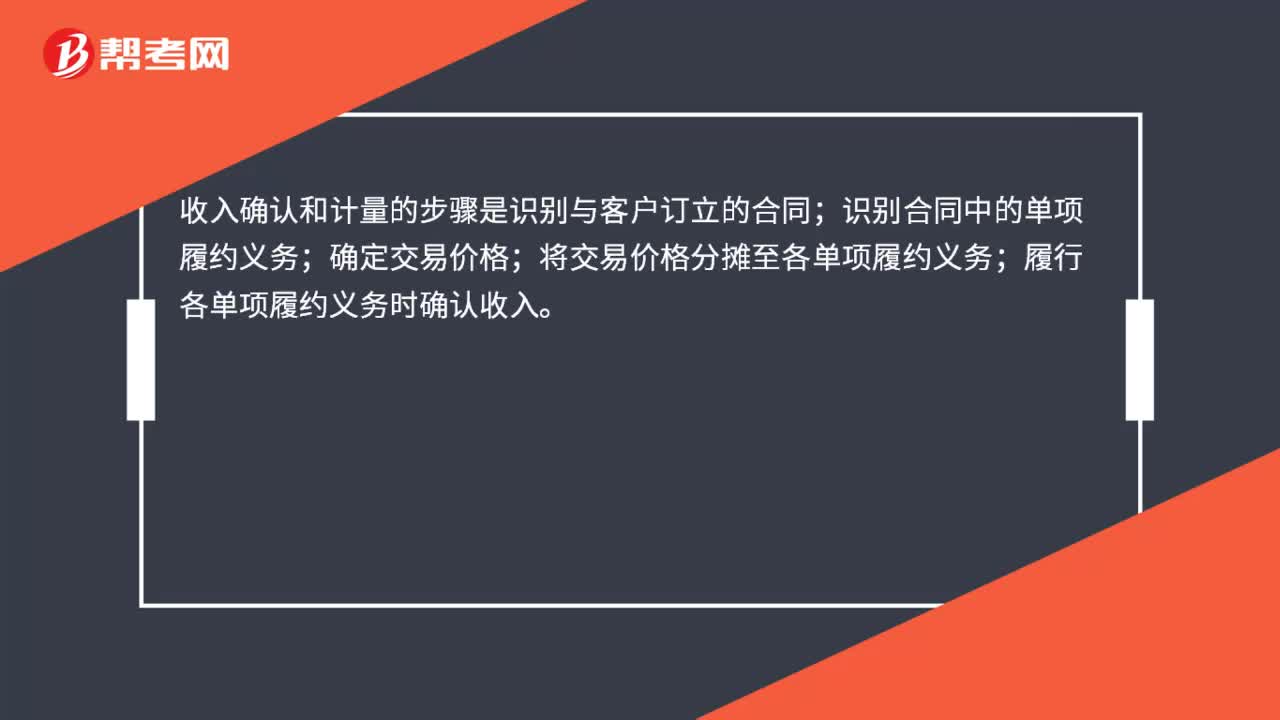

00:24收入确认和计量的步骤是什么?:收入确认和计量的步骤是什么?收入确认和计量的步骤是识别与客户订立的合同;识别合同中的单项履约义务;确定交易价格;将交易价格分摊至各单项履约义务;履行各单项履约义务时确认收入。

05:37

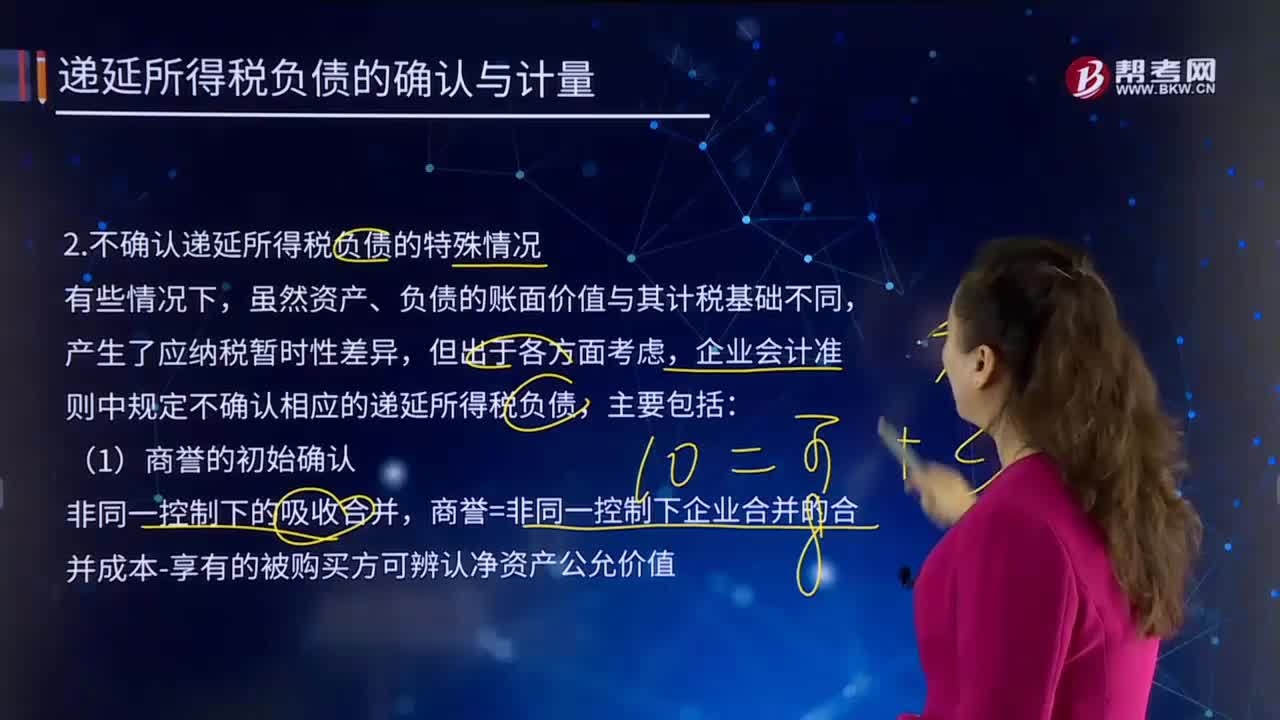

05:37不确认递延所得税负债的特殊情况有哪些?:一、本科目核算企业根据所得税准则确认的应纳税暂时性差异产生的所得税负债;商誉=非同一控制下企业合并的合并成本-享有的被购买方可辨认净资产公允价值,按照所得税法规定商誉在初始确认时计税基础等于账面价值;由此产生的暂时性差异应确认递延所得税资产或递延所得税负债。则所产生的资产、负债的初始确认金额与其计税基础不同,交易或事项发生时不确认相应的递延所得税负债。

00:52

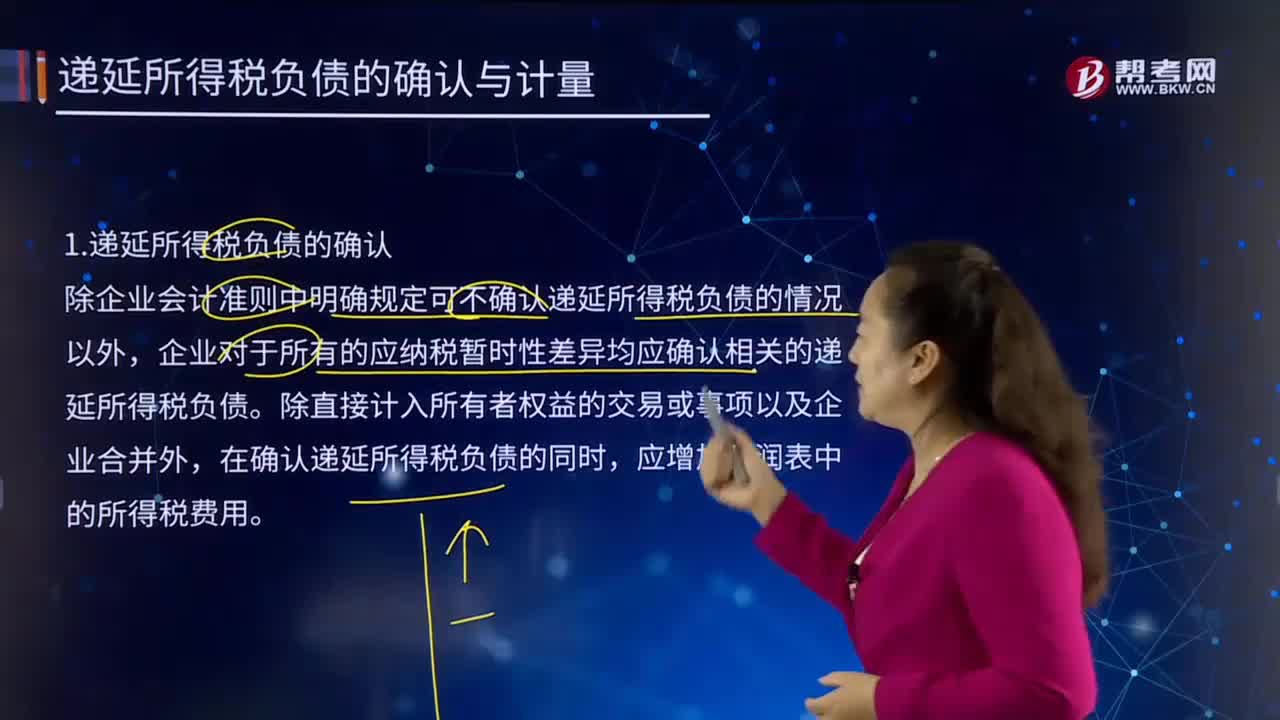

00:52递延所得税负债的确认有哪些内容?:递延所得税负债的确认有哪些内容?递延所得税负债(Deferred Tax Liability)主要指:一、本科目核算企业根据所得税准则确认的应纳税暂时性差异产生的所得税负债;二、本科目应当按照应纳税暂时性差异项目进行明细核算;三、递延所得税负债的主要账务处理。除企业会计准则中明确规定可不确认递延所得税负债的情况以外,企业对于所有的应纳税暂时性差异均应确认相关的递延所得税负债。

05:22

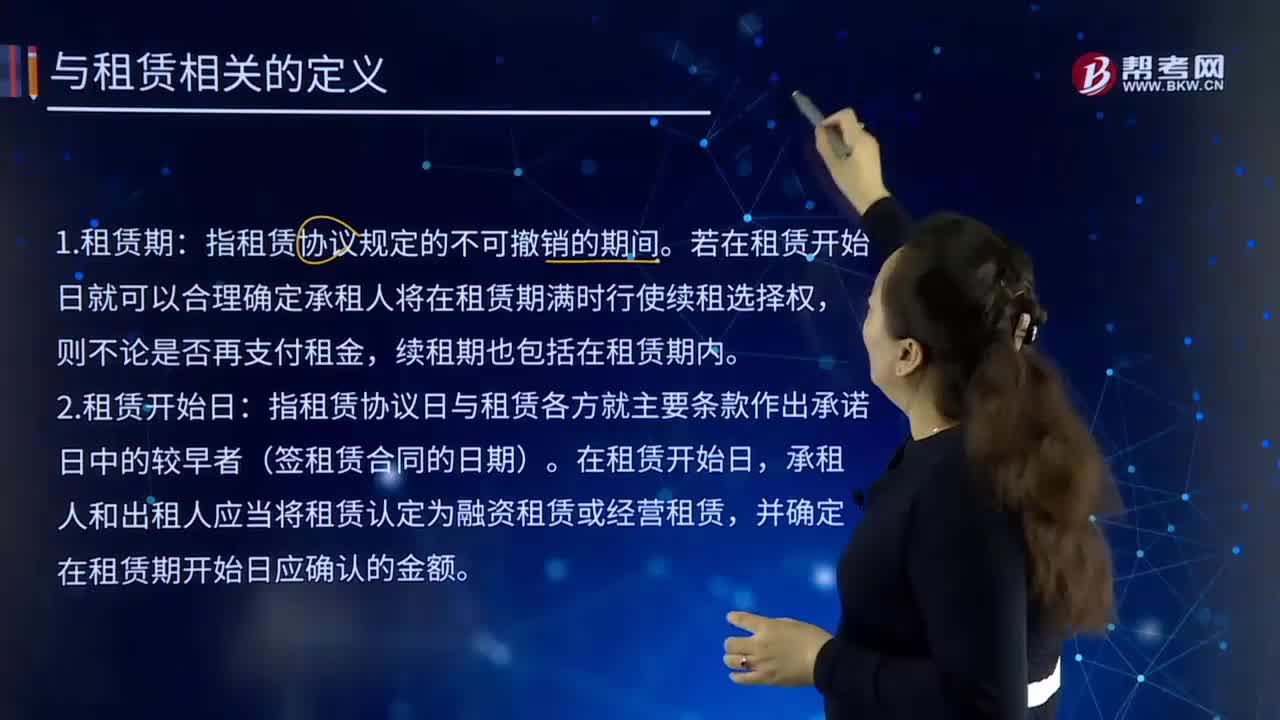

05:22与租赁相关的定义是什么?:出租人将资产使用权让与承租人,指租赁协议规定的不可撤销的期间。若在租赁开始日就可以合理确定承租人将在租赁期满时行使续租选择权,指租赁协议日与租赁各方就主要条款作出承诺日中的较早者(签租赁合同的日期)。承租人和出租人应当将租赁认定为融资租赁或经营租赁,并确定在租赁期开始日应确认的金额。指承租人有权行使其使用租赁资产权利的日期,承租人和出租人均进行相应的初始确认(做账)。

03:22

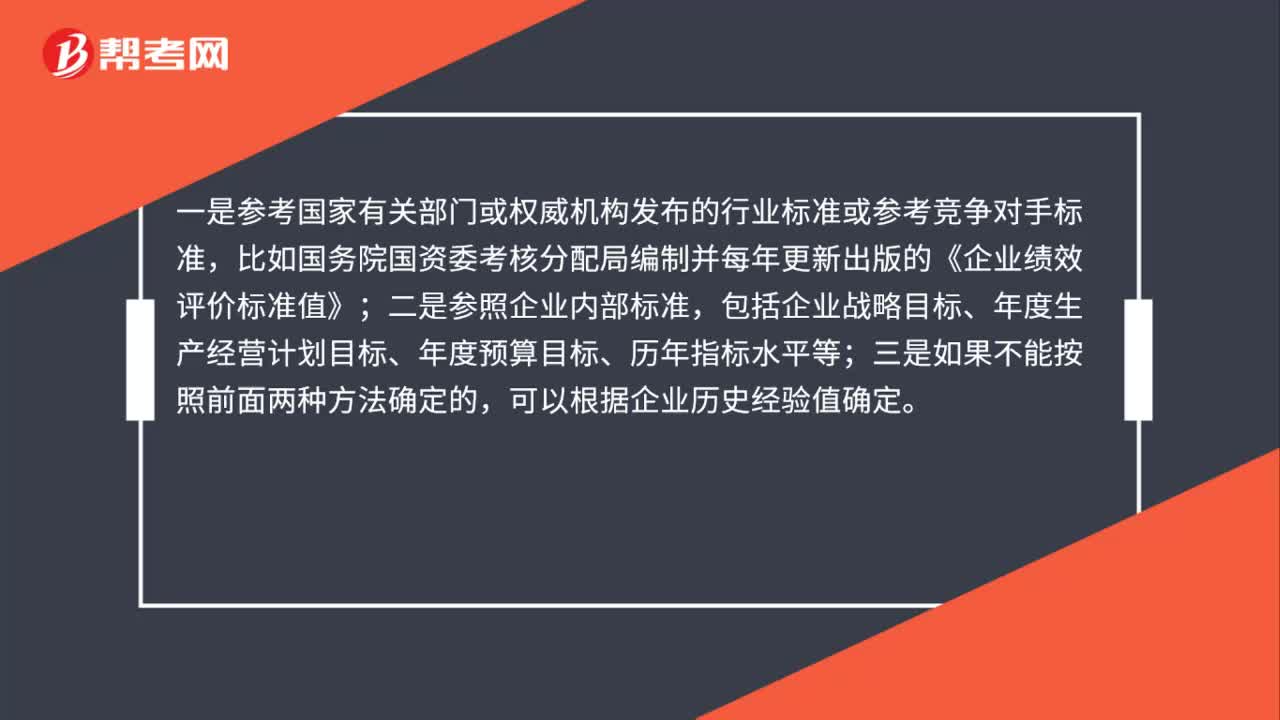

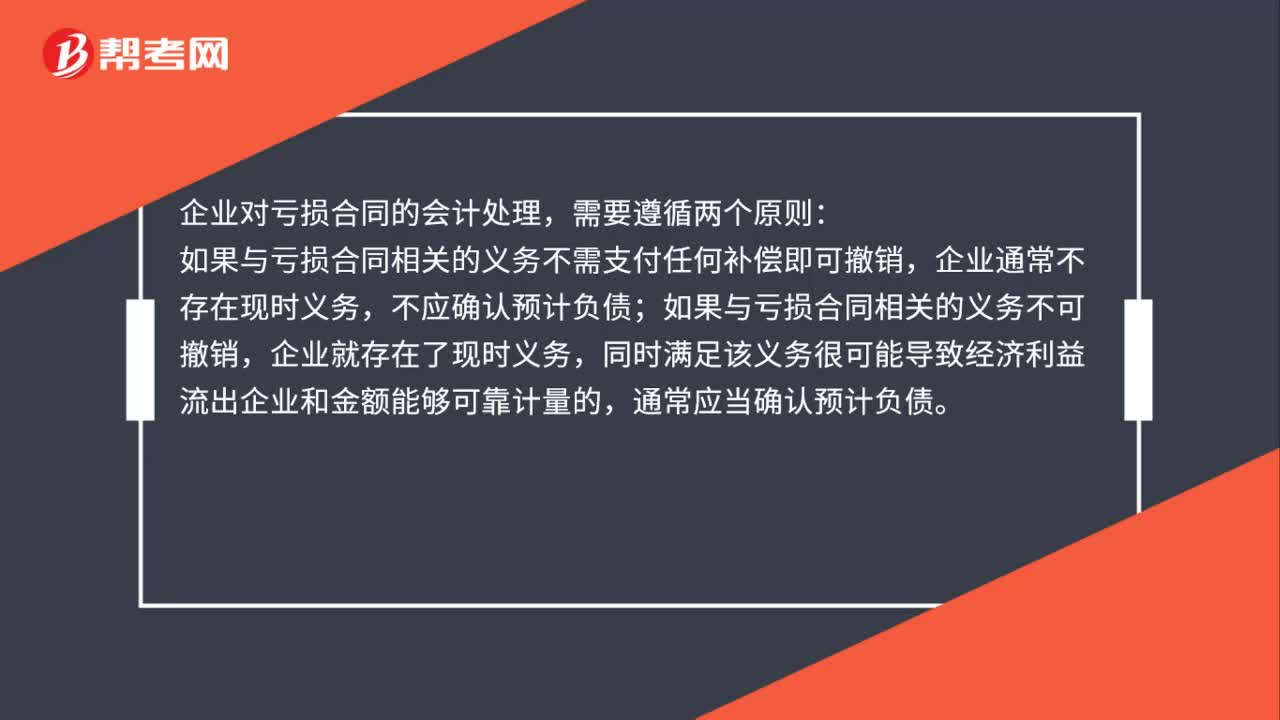

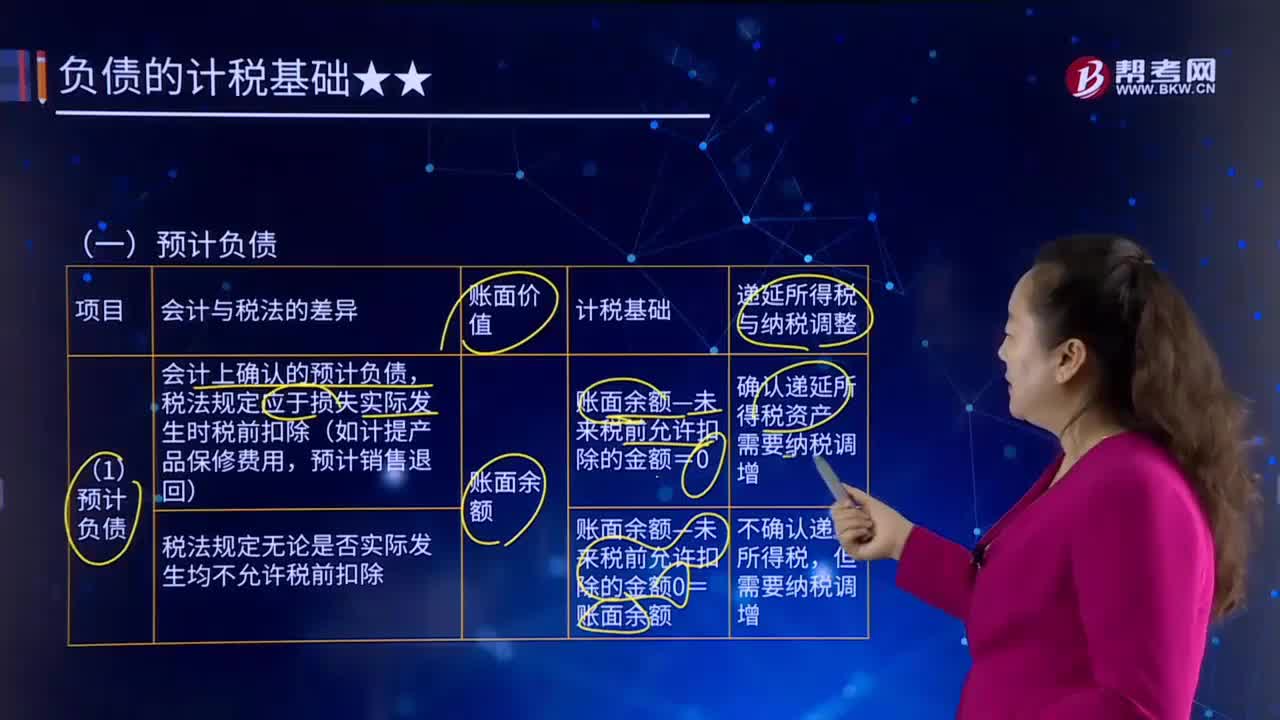

03:22预计负债的确认条件是什么?:预计负债的确认条件是什么?预计负债是指根据或有事项等相关准则确认的各项预计负债,包括对外提供担保、未决诉讼、产品质量保证、重组义务以及固定资产和矿区权益弃置义务等产生的预计负债。会计上确认的预计负债,税法规定应于损失实际发生时税前扣除(如计提产品保修费用,税法规定无论是否实际发生均不允许税前扣除。与产品售后服务相关的费用在实际发生时允许税前扣除。

08:10

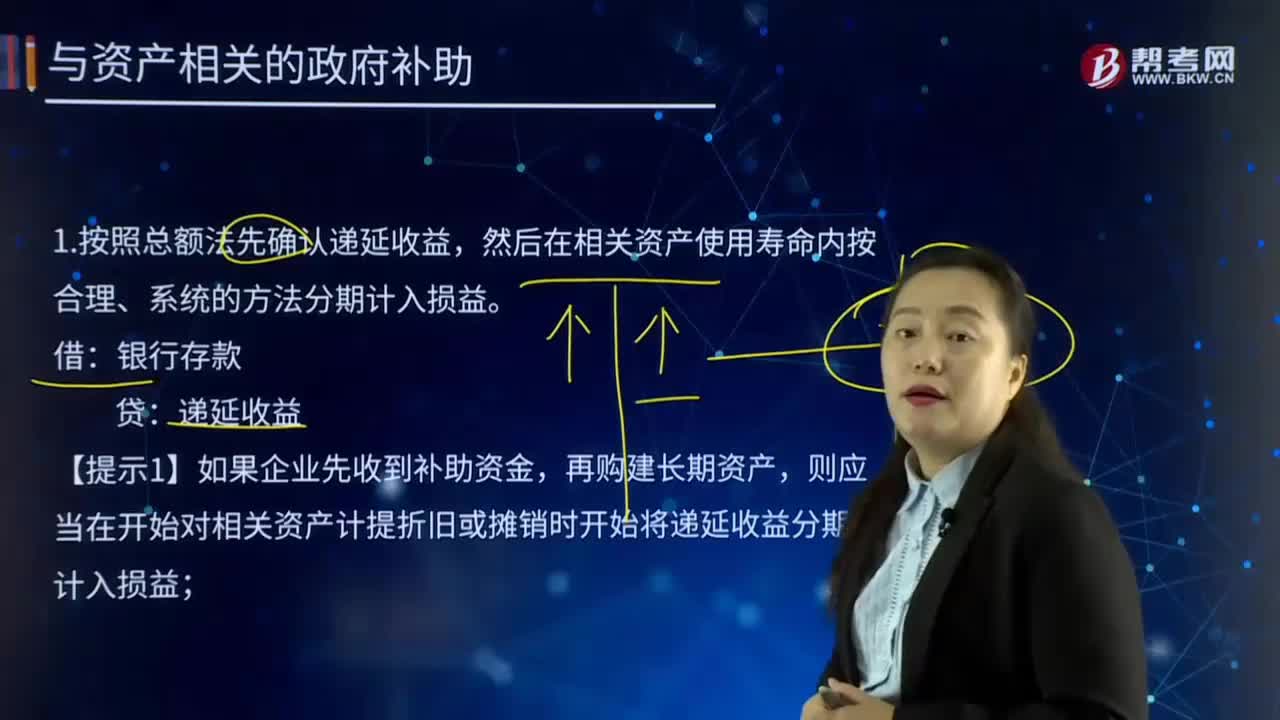

08:10与资产相关的政府补助按照总额法先确认递延收益会怎样?:与资产相关的政府补助按照总额法先确认递延收益会怎样?是指企业从政府无偿取得货币性资产或非货币性资产,按照总额法先确认递延收益,然后在相关资产使用寿命内按合理、系统的方法分期计入损益。则应当在开始对相关资产计提折旧或摊销时开始将递延收益分期计入损益,【提示2】如果企业先开始购建长期资产。则应当在相关资产的剩余使用寿命内按照合理、系统的方法将递延收益分期计入损益:

03:39

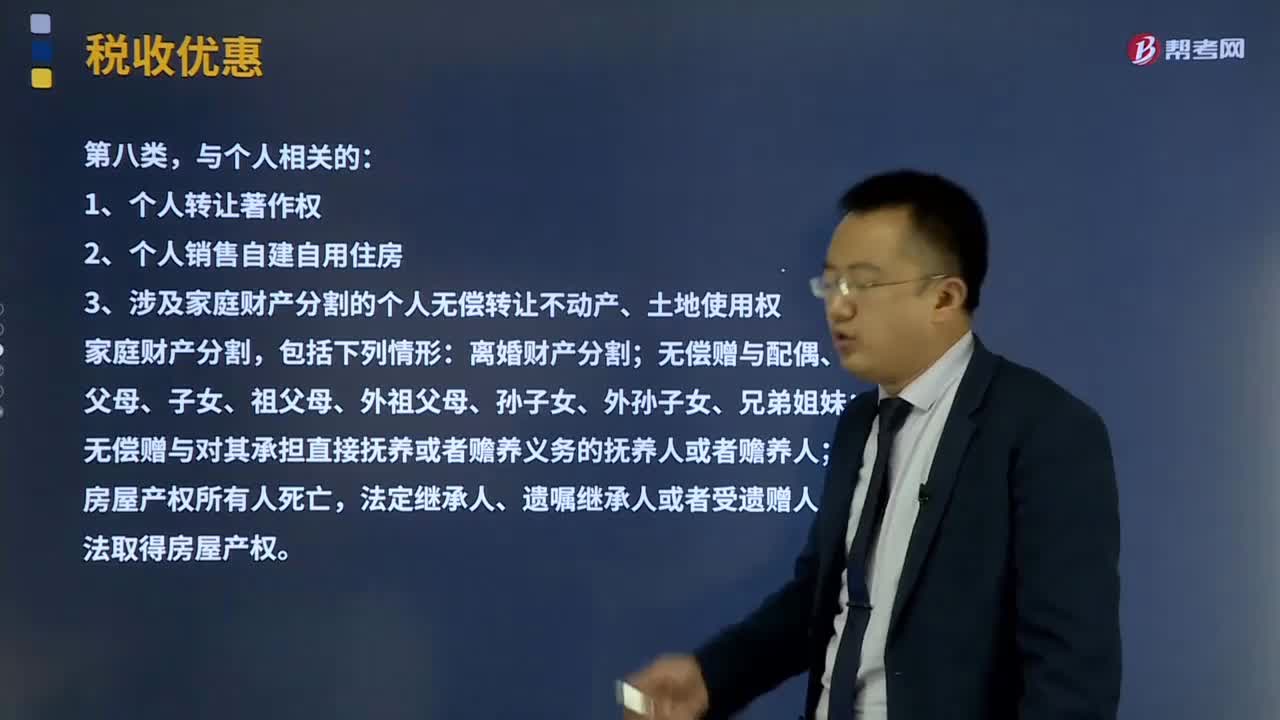

03:39与农业相关的、与个人相关的、与技术、文化、艺术相关的项目有哪些?:与农业相关的、与个人相关的、与技术、文化、艺术相关的项目有哪些?是指国家运用税收政策在税收法律、行政法规中规定对某一部分特定企业和课税对象给予减轻或免除税收负担的一种措施。税法规定的企业所得税的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等。农业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务。1、个人转让著作权:

01:47

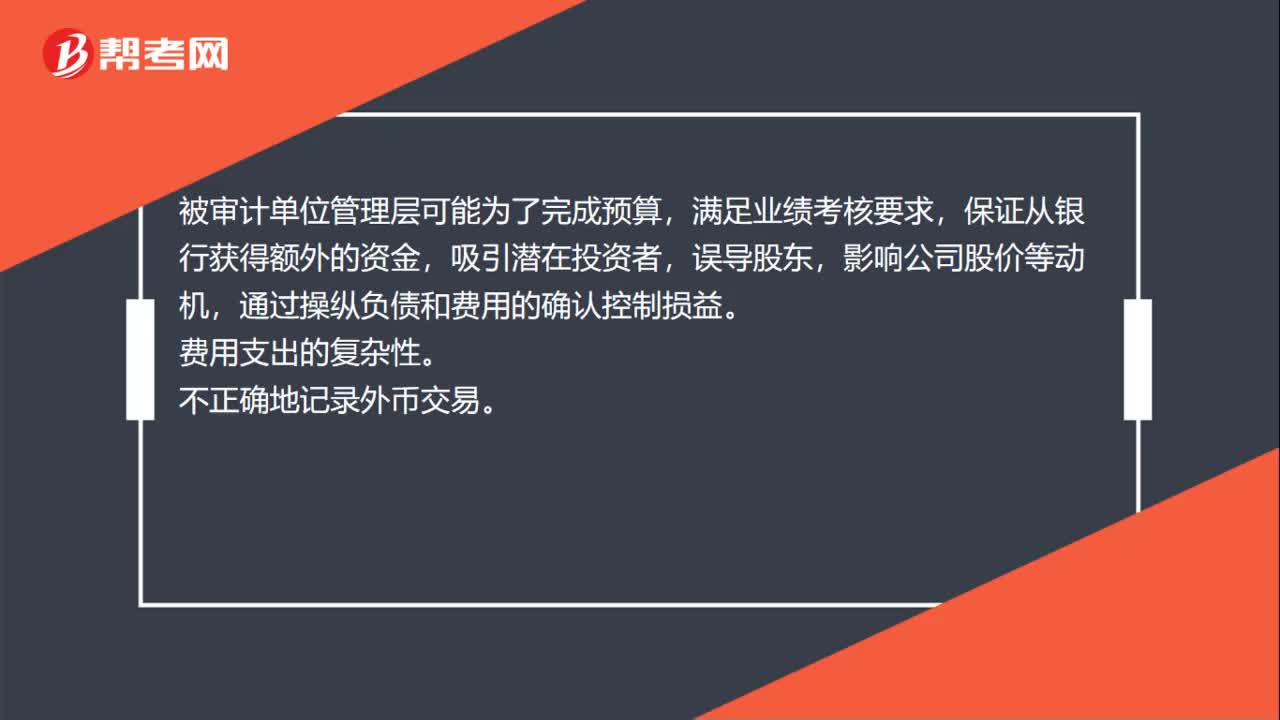

01:47为什么不能将与收入确认相关的所有认定都假定为存在舞弊风险?:假定收入确认存在舞弊风险,并不意味着注册会计师应当将与收入确认相关的所有认定都假定为存在舞弊风险。注册会计师需要结合对被审计单位及其环境的具体了解,考虑收入确认舞弊可能如何发生。管理层实施舞弊的动机或压力不同,其舞弊风险所涉及的具体认定也不同,则可能有高估收入的动机或压力(如提前确认收入或记录虚假的收入),收入的发生认定存在舞弊风险的可能性较大,而完整性认定则通常不存在舞弊风险;

00:52

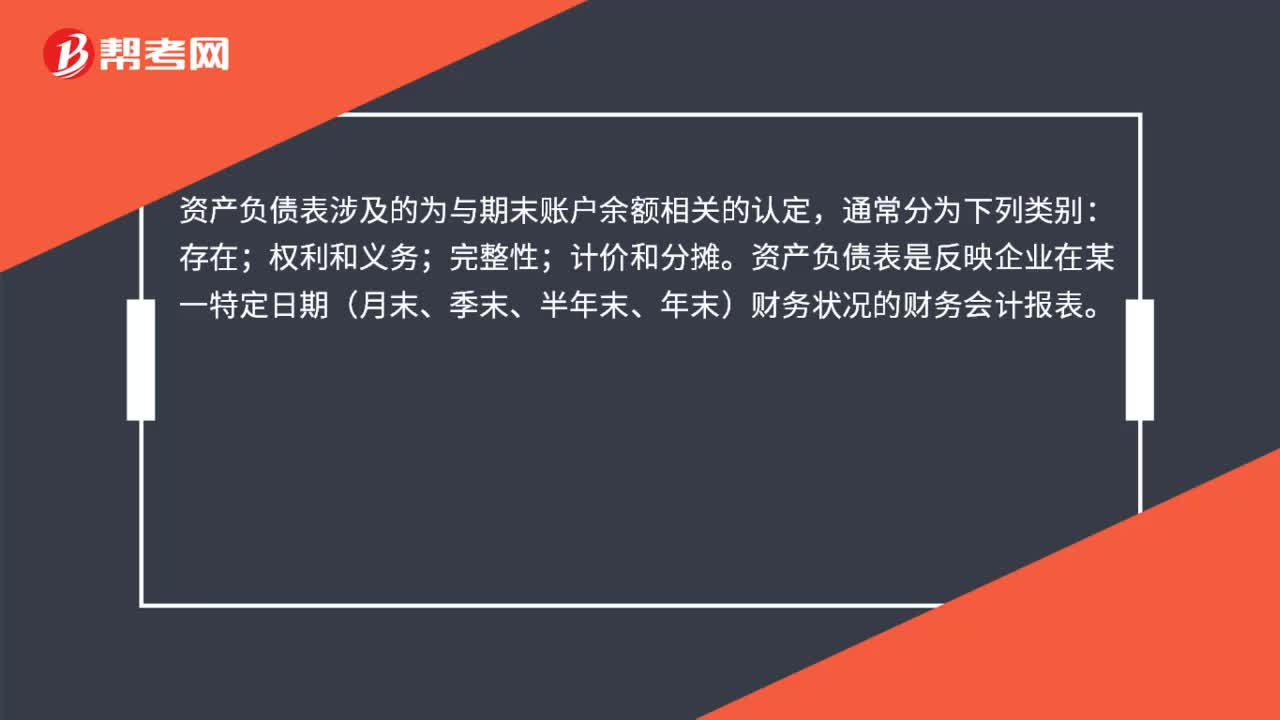

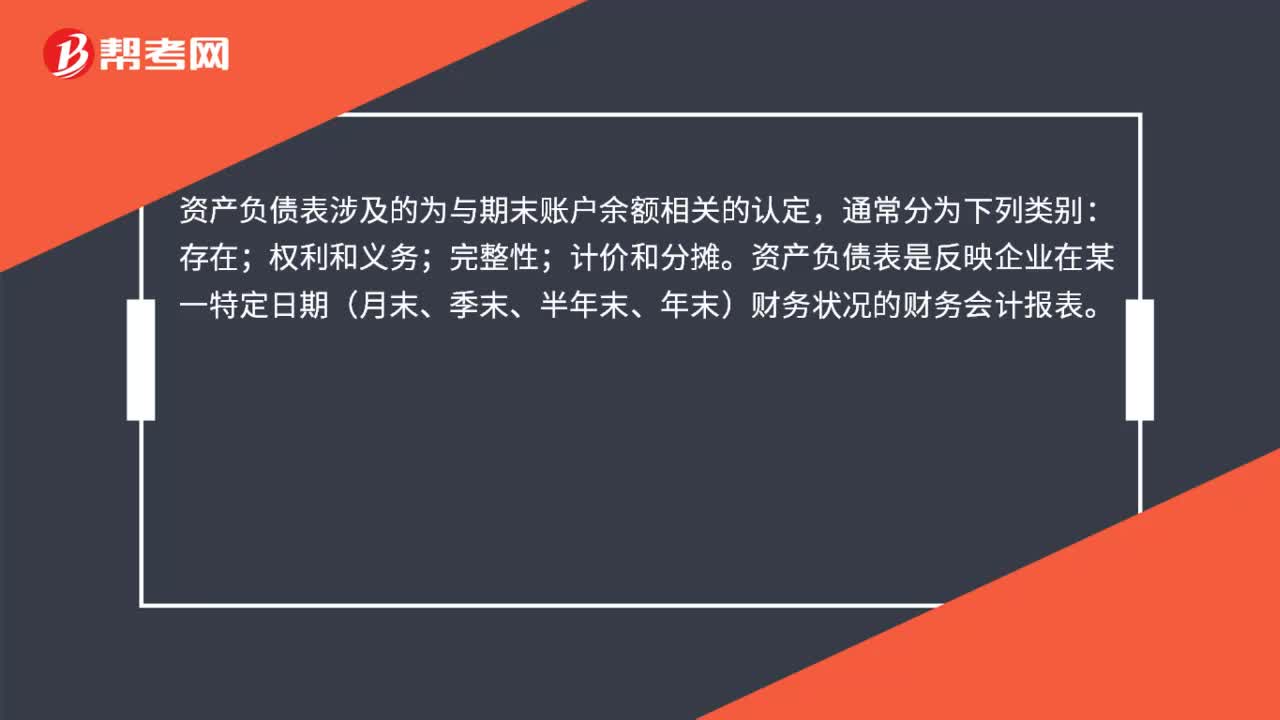

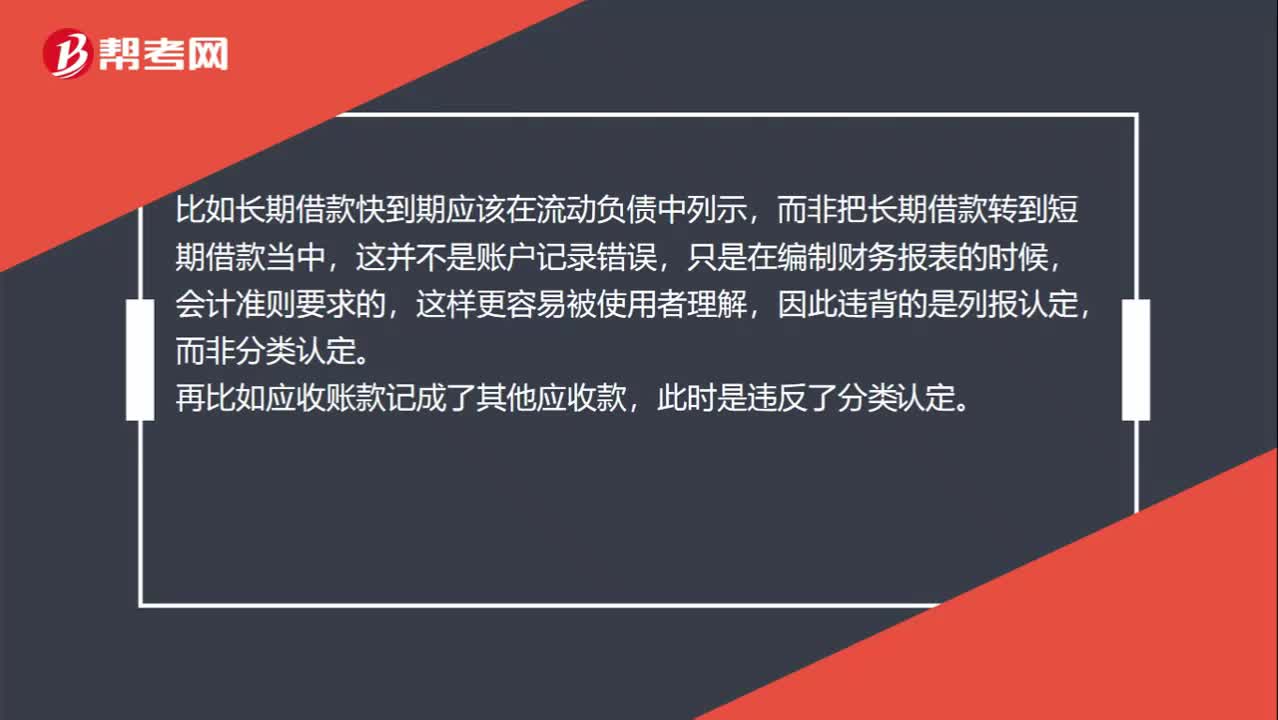

00:52关于分类认定和列报认定的区别?:关于分类认定和列报认定的区别?列报认定对应的是“该账户被恰当的汇总或分解,使之可以被理解”而分类认定则对应的是,记录于恰当的账户“比如长期借款快到期应该在流动负债中列示。而非把长期借款转到短期借款当中”这并不是账户记录错误,只是在编制财务报表的时候,会计准则要求的,这样更容易被使用者理解,因此违背的是列报认定,而非分类认定,再比如应收账款记成了其他应收款,此时是违反了分类认定。

06:39

06:39利润的定义及其确认条件是什么?:利润包括收人减去费用后的净额、直接计人当期利润的利得和损失等。其中收入减去费用后的净额反映的是企业日常活动的业绩,直接计人当期利润的利得和损失反映的是企业非日常活动的业绩。直接计人当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。企业应当严格区分收人和利得、费用和损失之间的区别:

03:47

03:47如何理解负债的定义及其确认条件?:是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务:(1)负债是企业承担的现时义务。负债必须是企业承担的现时义务,(2)负债的清偿预期会导致经济利益流出企业。(3)负债是由企业过去的交易或者事项形成的,负债应当由企业过去的交易或者事项所形成。只有过去的交易或者事项才形成负债,将一项义务确认为负债,(1)与该义务有关的经济利益很可能流出企业

11:03

11:03什么是资产的定义及其确认条件?:什么是资产的定义及其确认条件?1.资产的定义,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源,根据资产的定义:(1)资产应为企业拥有或者控制的资源;(2)资产预期会给企业带来经济利益。(3)资产是由企业过去的交易或者事项形成的,2.资产的确认条件,将一项资源确认为资产:需要符合资产的定义;资产的账面价值=资产的账面余额-资产折旧或摊销-资产减值准备

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日