下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:49

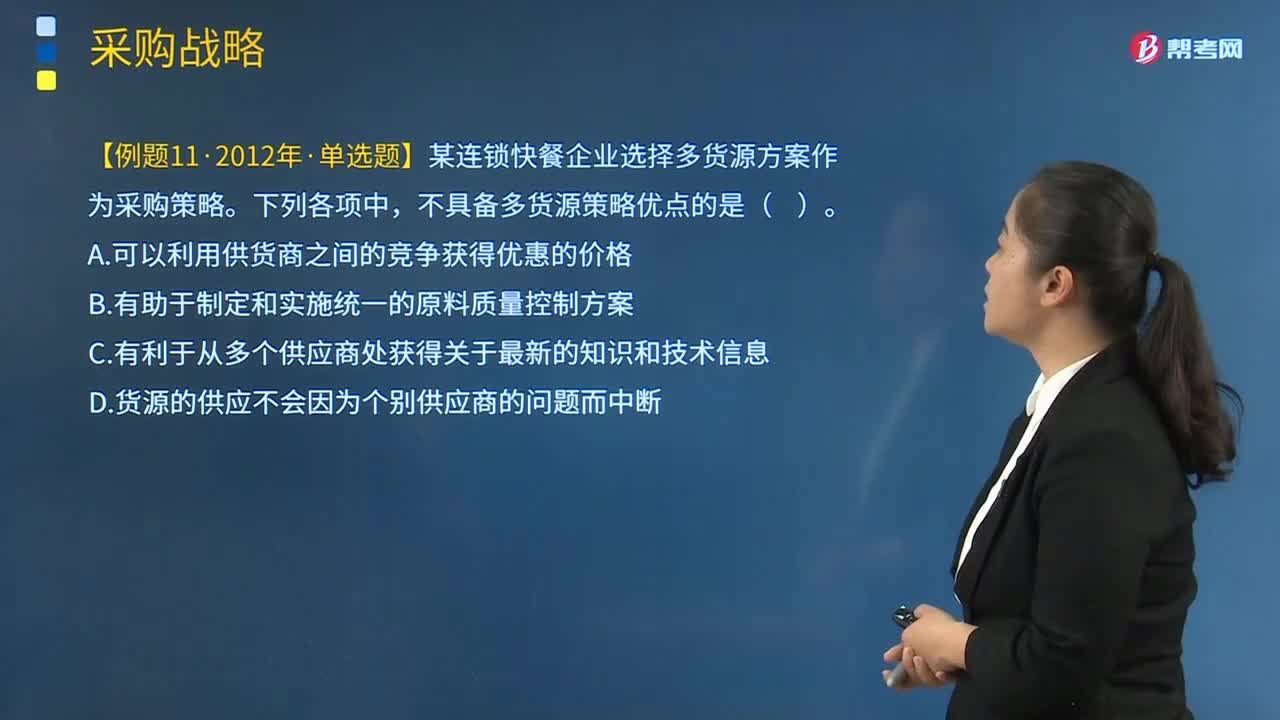

01:49企业应该怎样取得最佳的采购组合?:企业的采购策略会因其采用的基本战略而异。采用低成本战略的企业着重于以尽可能低的成本进行采购。大型企业能够通过要求数量折扣以低成本进行采购,该网络使小型企业与单一大型企业一样能够要求数量折扣。企业可通过考虑以下4个领域来取得最佳的采购组合:在综合考虑以下两个事项之后确定采购订单的大小和时间。库存控制系统将确定最佳的订单量以及在什么情况下需向另一家供应商进行采购。

06:59

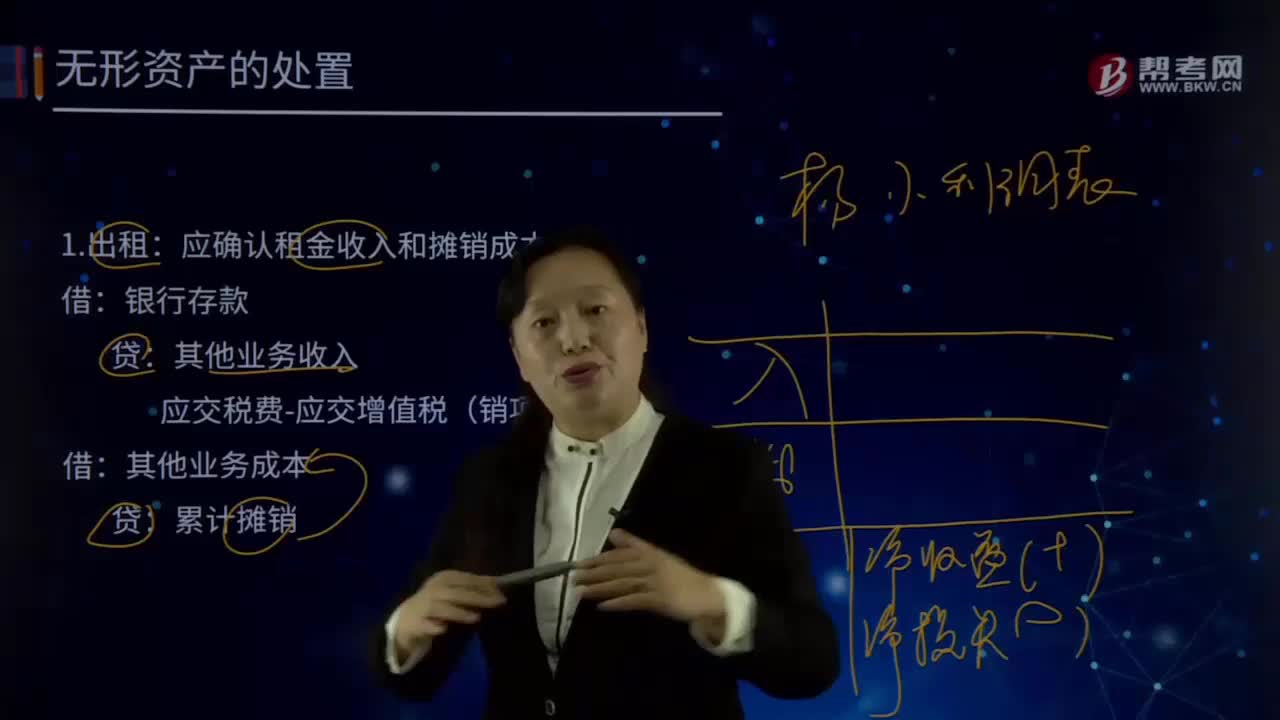

06:59怎样处理无形资产?:无形资产Intangible Assets是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。应确认租金收入和摊销成本:应交税费-应交增值税(销项税额),资产处置损益(借差,应交税费-应交增值税(销项税额)。累计摊销:无形资产减值准备:

01:08

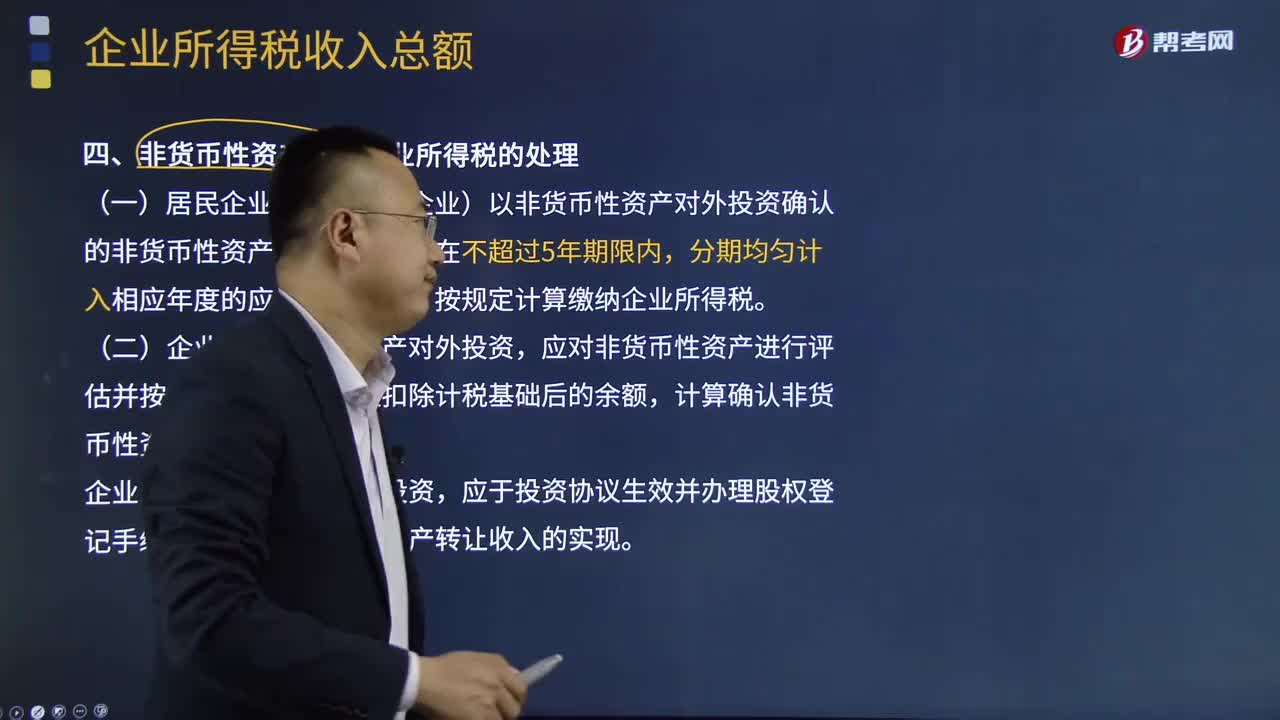

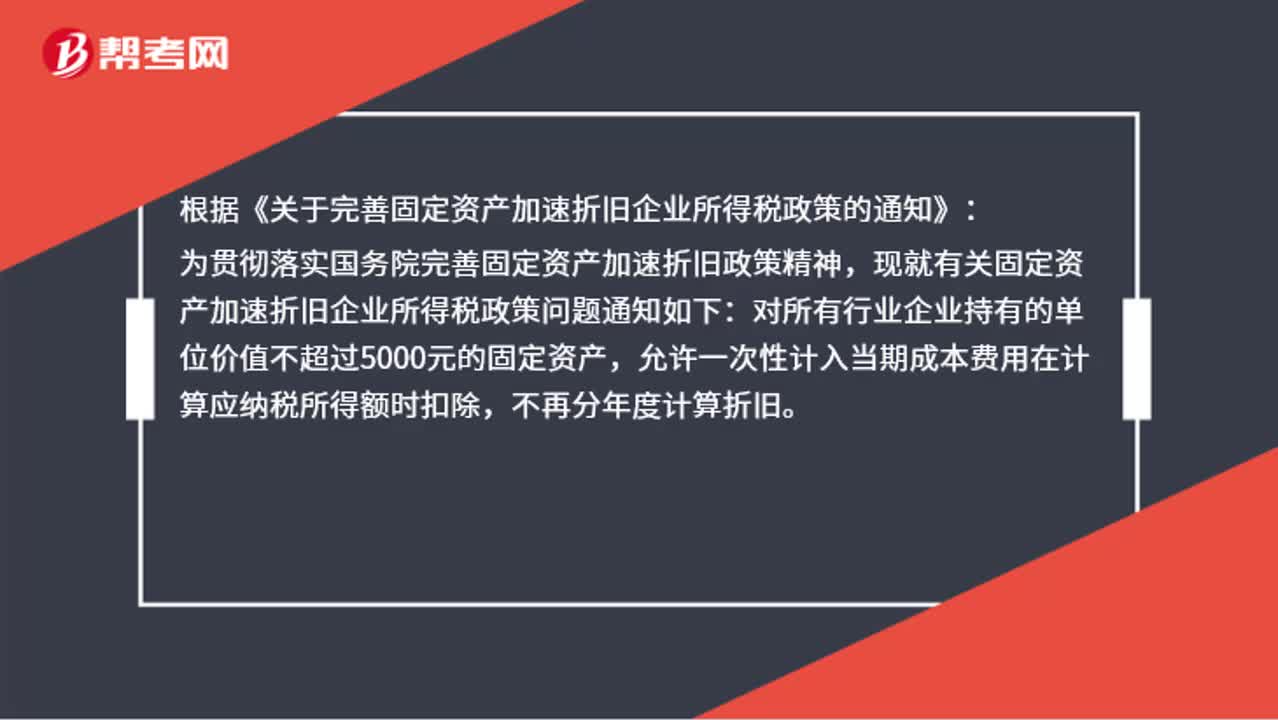

01:08固定资产加速折旧应该怎么做账?:固定资产加速折旧应该怎么做账?账上不用处理,现在允许固定资产一次性税前扣除。根据《关于完善固定资产加速折旧企业所得税政策的通知》:为贯彻落实国务院完善固定资产加速折旧政策精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

00:43

00:43存货和固定资产盘盈和盘亏如何处理?:存货和固定资产盘盈和盘亏如何处理?与存货有关的盘盈和盘亏,都要先通过待处理财产损溢来核算,只有在查明真相后,才能对应的计入管理费用或营业外支出。而固定资产的盘亏是通过待处理财产损溢核算,在查明原因之后计入当期损益,而盘盈是视同前期差错处理,要通过以前年度损益调整科目来进行核算。

00:42

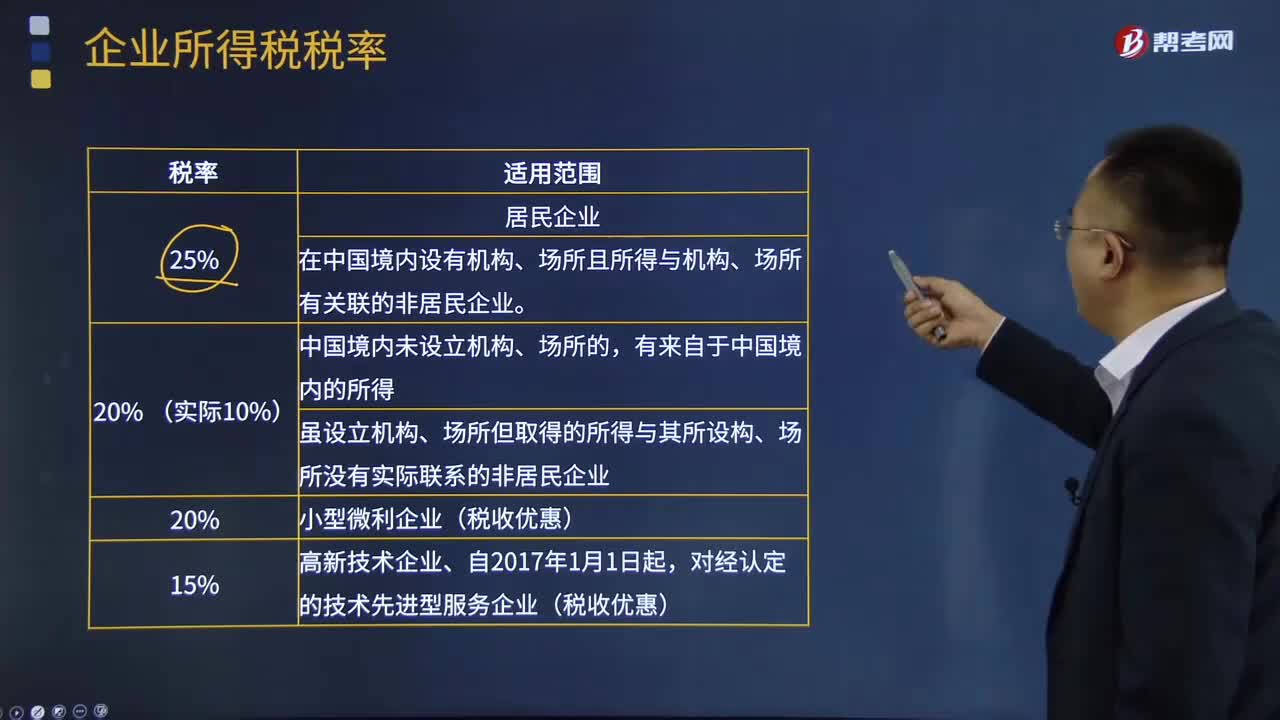

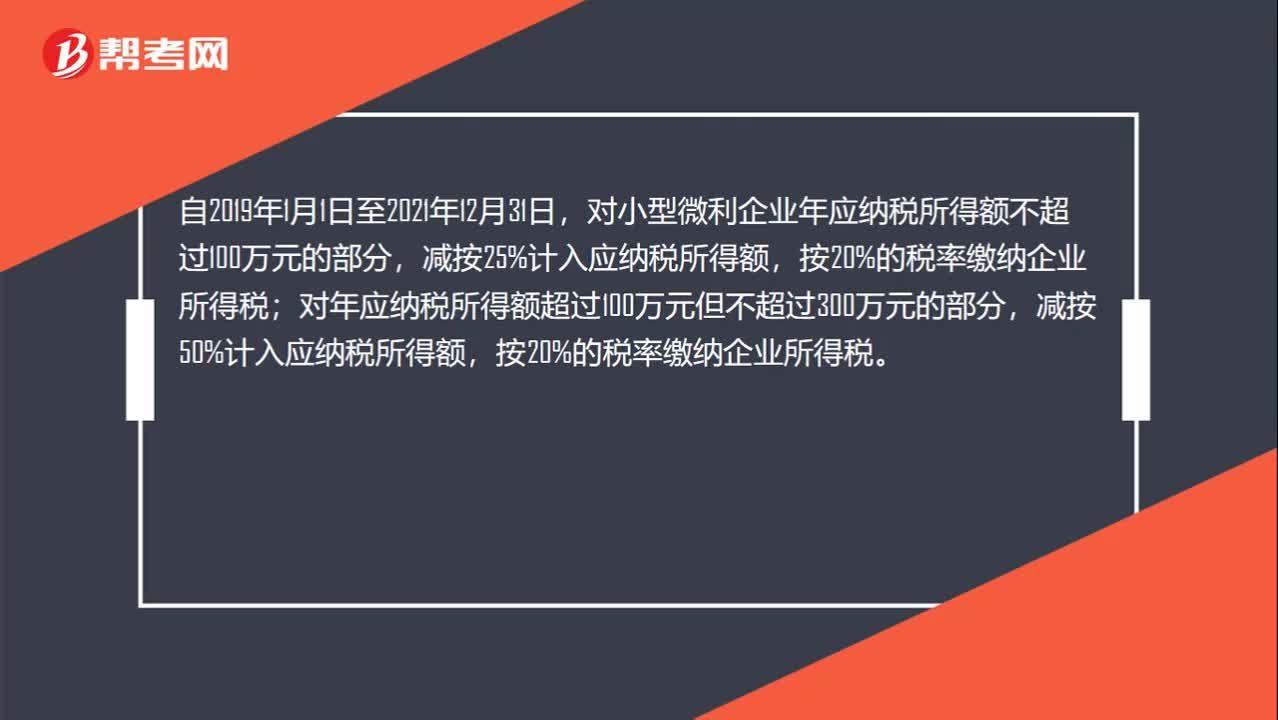

00:42小型微利企业所得税是多少?:小型微利企业所得税是多少?自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

00:50

00:50企业所得税纳税期限是什么时候?:企业所得税纳税期限是什么时候?企业所得税采取按年计征,分月或者分季预缴,年终汇算清缴,多退少补。按月或按季预缴的,企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。正常情况下,企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

00:30

00:30企业所得税季度申报表分为哪几类?:企业所得税季度申报表分为哪几类?企业所得税申报分为年度申报和季度申报,季度申报规定企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

00:30

00:30企业所得税季度申报表a类什么时候交?:企业所得税季度申报表a类什么时候交?1.适用于实行查账征收企业所得税的居民企业月度、季度预缴申报时填报。2.适用于实行核定征收企业所得税的居民企业月度、季度预缴申报和年度汇算清缴申报时填报。

00:27

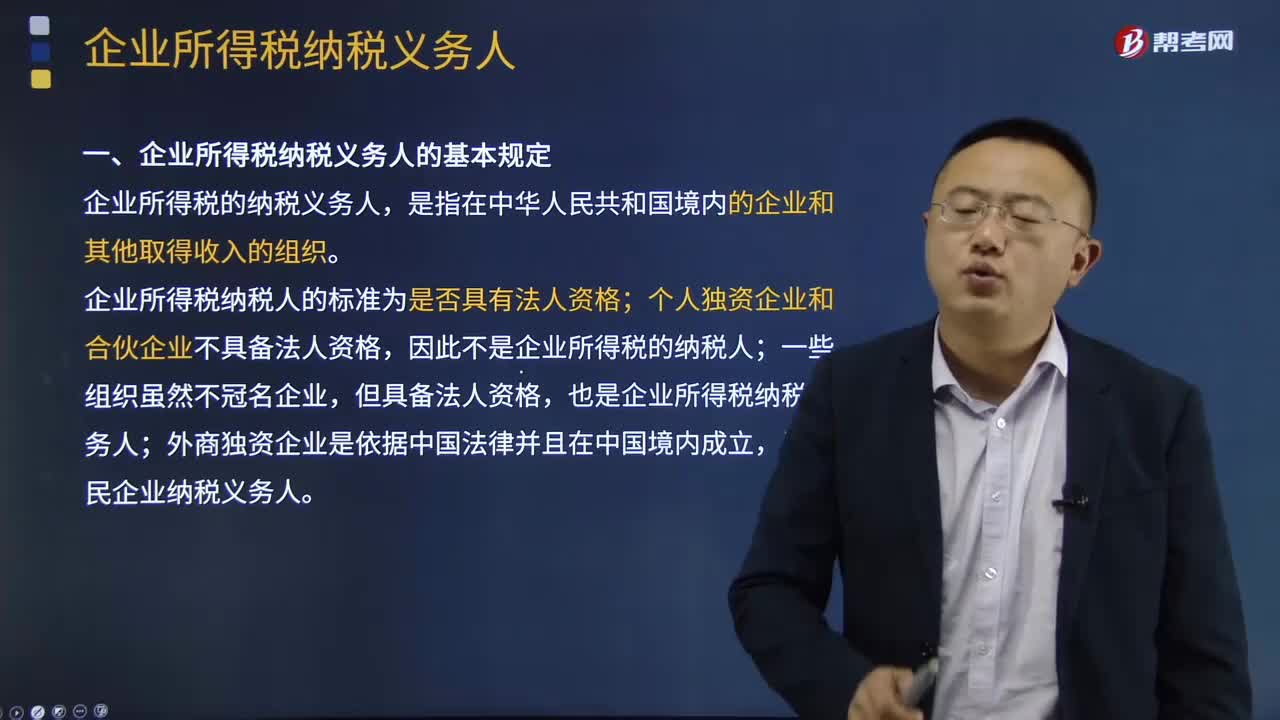

00:27个人独资企业所得税的相关规定有哪些?:个人独资企业所得税的相关规定有哪些?个人独资企业投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许在税前扣除。

00:22

00:22外资企业所得税是什么?:外资企业所得税是什么?外资企业所得税指的是针对外商投资企业在中国境内的生产、经营所得和其他所得,以及外国企业源于中国境内所得征收的一种企业所得税。

00:38

00:38企业所得税起征点是什么?:企业所得税起征点是什么?企业所得税并没有起征点的规定,企业所得税实行比例税率,法定税率为25%。自2018年1月1日至2020年12月31日,对年应纳税所得额不大于100万元的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

00:31

00:31独资企业所得税是什么?:独资企业所得税是什么?独资企业即个人独资企业,独资企业需要缴纳的是个人所得税,而不是企业所得税,按照我国现行税法有关规定,个人独资企业取得的生产经营所得和其他所得,应按规定缴纳的个人所得税,适用五级超额累进税率。