-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:25

04:25

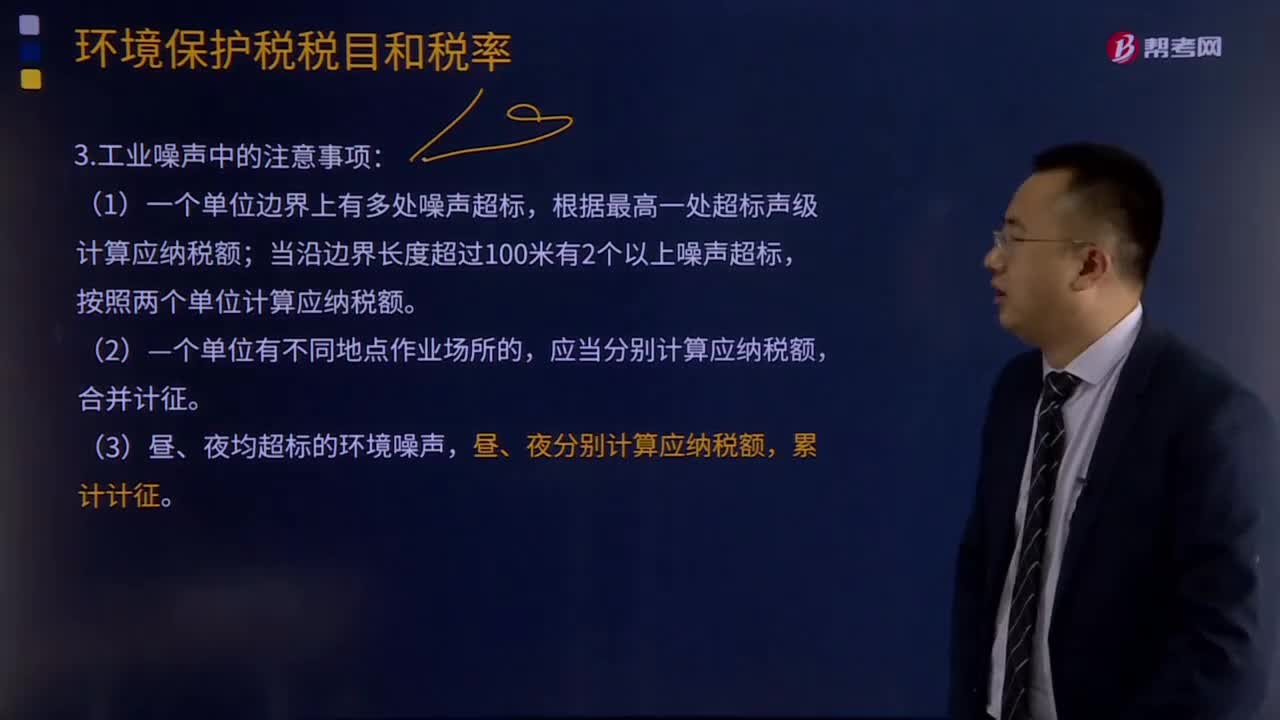

工业噪声中的注意事项有哪些?:(1)一个单位边界上有多处噪声超标,根据最高一处超标声级计算应纳税额;当沿边界长度超过100米有2个以上噪声超标,按照两个单位计算应纳税额。应当分别计算应纳税额,昼、夜分别计算应纳税额,(4)声源一个月内超标不足15天的,按等效声级和峰值噪声两种指标中超标分贝值高的一项计算应纳税额。噪声超标分贝数不是整数值的,一个单位的同一监测点当月有多个监测数据超标的,以最高一次超标声级计算应纳税额。

01:15

01:15

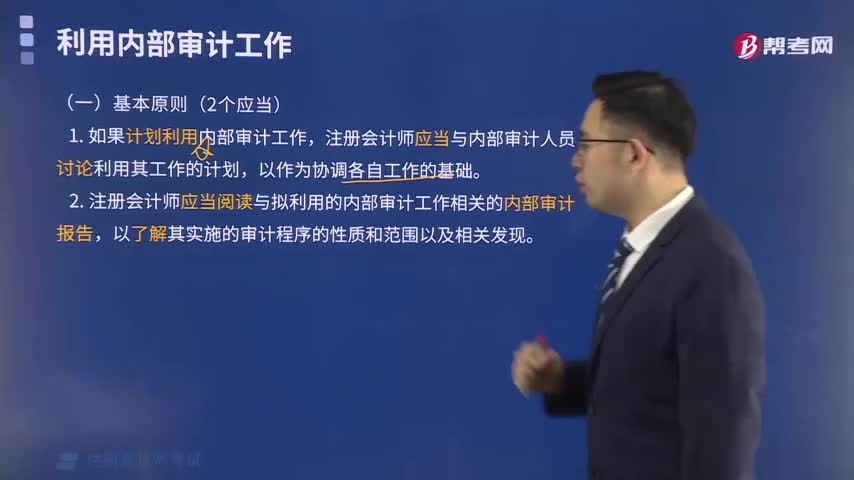

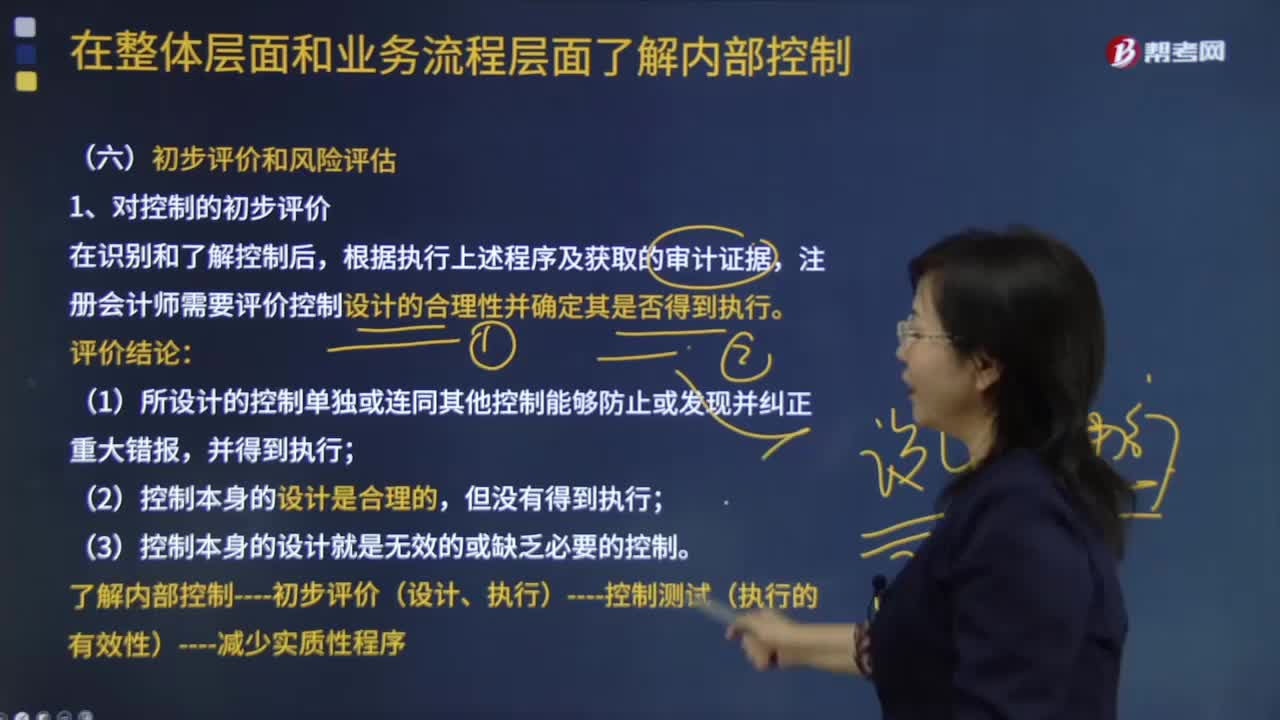

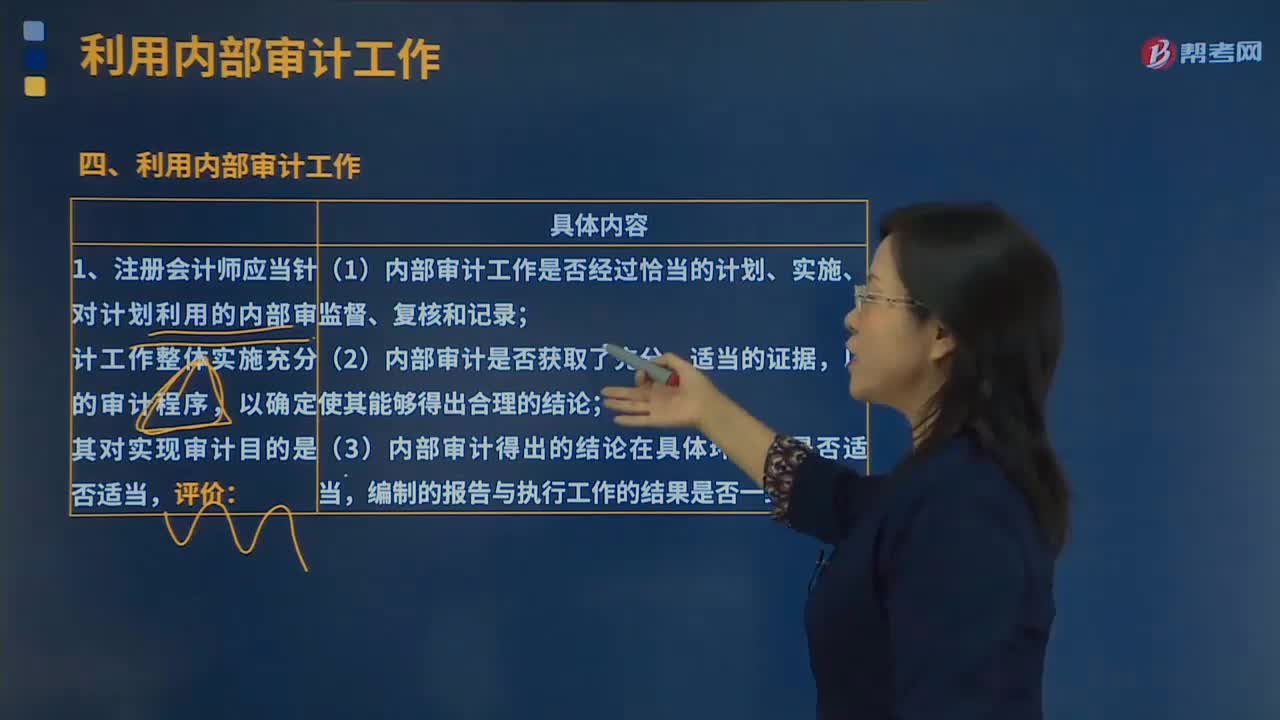

在确定内部审计人员的特定工作是否足以实现审计目的时注册会计师应当评价的内容包括哪些?:在确定内部审计人员的特定工作是否足以实现审计目的时注册会计师应当评价的内容包括哪些?注册会计师应当针对计划利用的内部审计工作整体实施充分的审计程序,以确定其对实现审计目的是否适当评价:(1)内部审计工作是否经过恰当的计划、实施、监督、复核和记录;(3)内部审计得出的结论在具体环境下是否适当,注册会计师实施审计程序的性质和范围应当与其对以下事项的评价相适应,并应当包括重新执行内部审计的部分工作:

04:11

04:11

内部审计有哪些目标?:内部审计有哪些目标?被审计单位的内部审计的目标是由其管理层和治理层确定的。2.对财务信息和经营信息的检查;【例题·多选题】不同被审计单位的内部审计目标差异很大,取决于被审计单位的规模和结构以及管理层和治理层的要求。内部审计可能包括的活动有( )。A.与内部控制有关的活动:D.与财务和经营有关的活动:【解析】内部审计可能包括下列一项或多项活动,与内部控制有关的活动,与风险管理有关的活动。

04:27

04:27

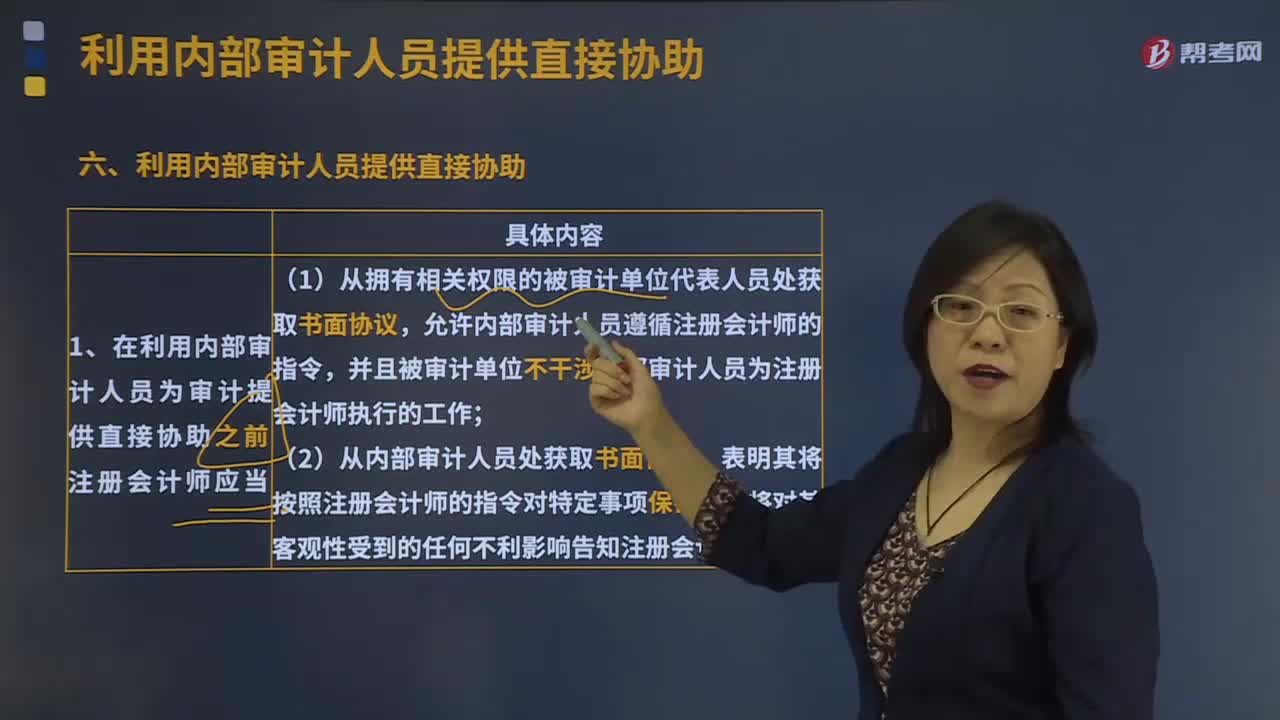

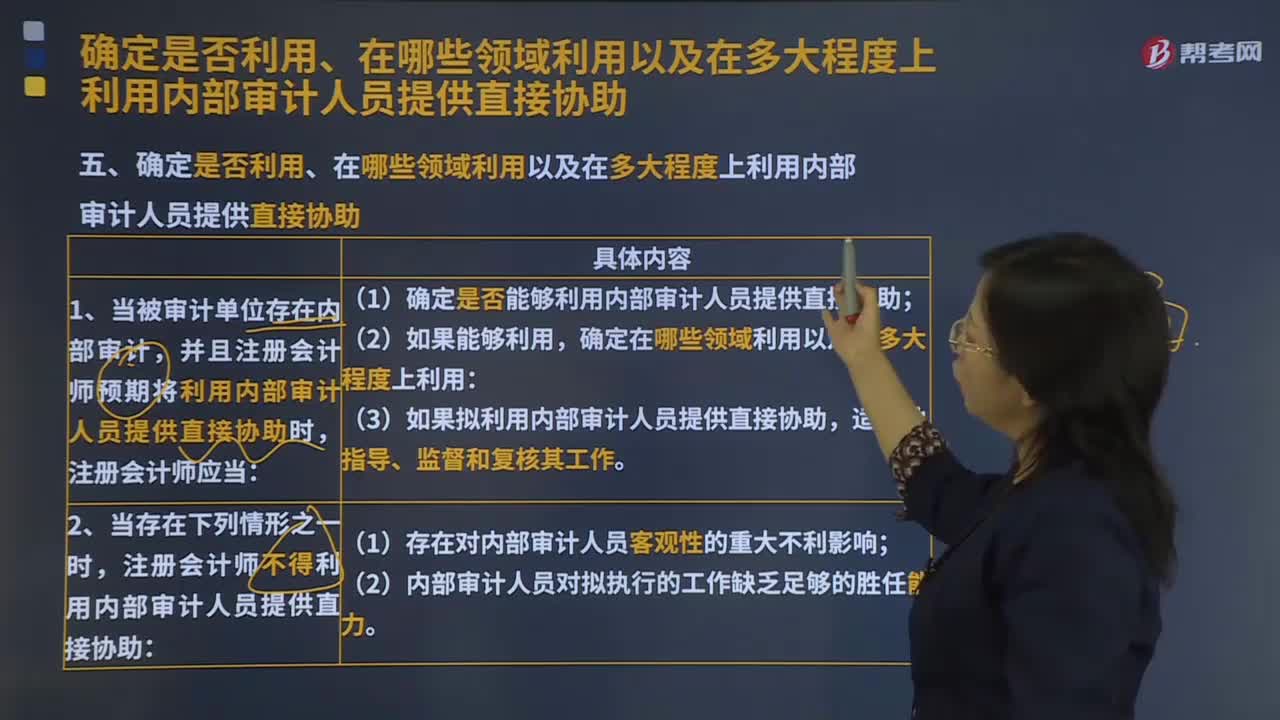

注册会计师应当通过评价哪些事项确定是否利用内部审计人员的工作?:注册会计师应当通过评价哪些事项确定是否利用内部审计人员的工作?确定是否能够利用内部审计的工作以实现审计目的:以及相关政策和程序支持内部审计人员客观性的程度;(3)内部审计是否采用系统、规范化的方法(包括质量控制)。(1)内部审计在被审计单位的地位以及相关政策和程序不足以支持内部审计人员的客观性;(3)内部审计没有采用系统、规范化的方法(包括质量控制),注册会计师应当计划较少地利用内部审计工作:

02:33

02:33

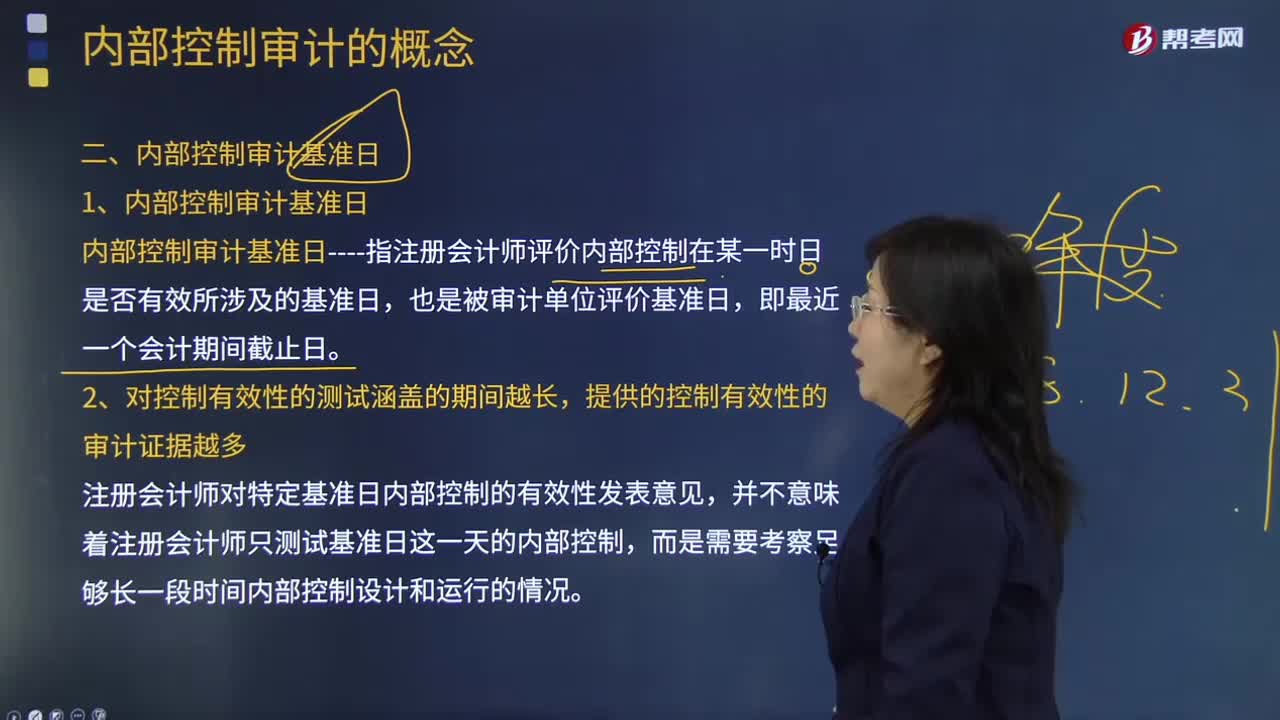

内部控制审计基准日是什么意思?:内部控制审计基准日是什么意思?内部控制审计基准日----指注册会计师评价内部控制在某一时日是否有效所涉及的基准日,【提示】整合审计要求财务报表审计涵盖整个期间(一般为一年)。财务报告内部控制审计基于基准日(最近的财务报告日)对内部控制进行审计,注册会计师是对基准日内部控制的有效性发表意见,而不是对财务报表涵盖的整个期间的内部控制的有效性发表意见,对特定基准日内部控制的有效性发表意见。

08:43

08:43

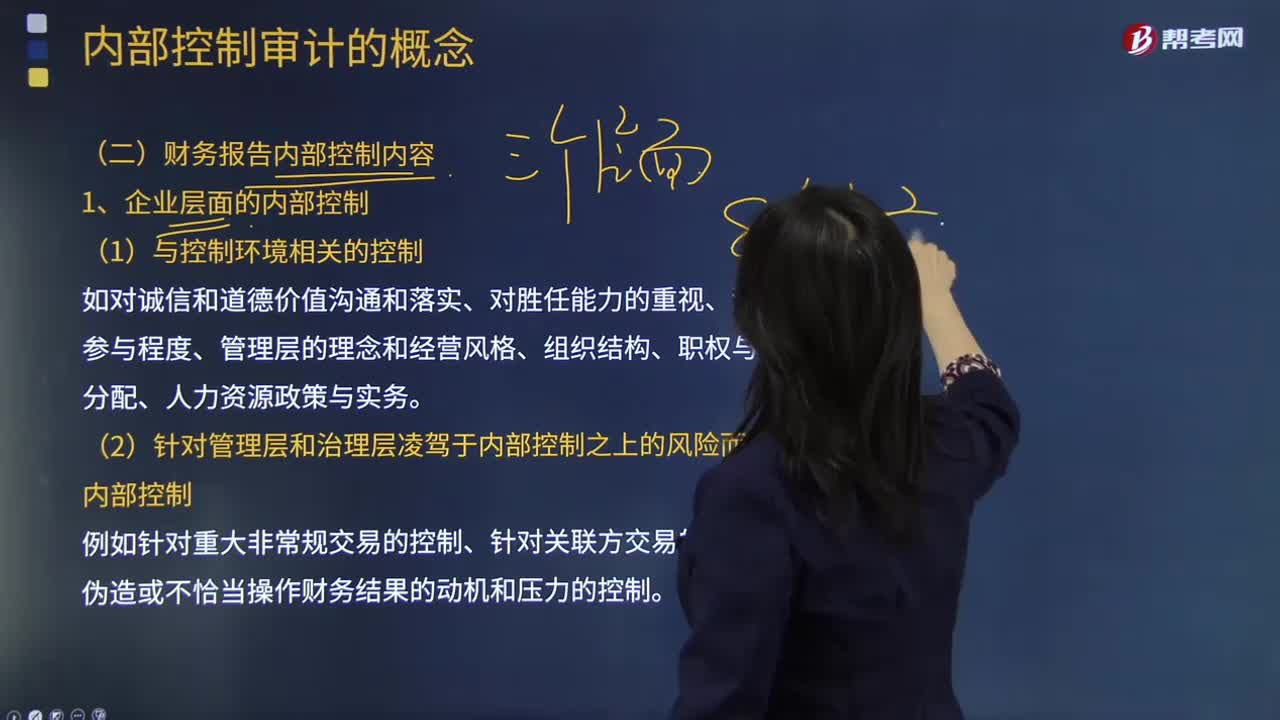

内部控制审计范围是什么?财务报告的内部控制内容有哪些?:财务报告的内部控制内容有哪些?内部控制审计的范围限于特定日期与财务报表相关的内部控制。注册会计师对某特定日期的内部控制进行审核。注册会计师对某特定日期的内部控制审核时,并对该日期的内部控制有效性发表审核意见。例如针对重大非常规交易的控制、针对关联方交易的控制、减弱伪造或不恰当操作财务结果的动机和压力的控制。(4)对内部信息传递和期末财务报告流程的控制:

00:48

00:48

内部审计准则是什么?:内部审计准则是什么?内部审计准则是指内部审计人员在进行内部审计工作时所应遵循的原则。内部审计是采用一种系统化、规范化的方法来对机构的风险管理、控制及监督过程进行评价进而提高它们的效率,帮助机构实现目标。内部审计准则是指各类企业、各级政府机关以及其他单位的内部审计人员在进行内部审计工作时所应遵循的原则,是衡量内部审计工作质量的尺度和准绳。

00:26

00:26

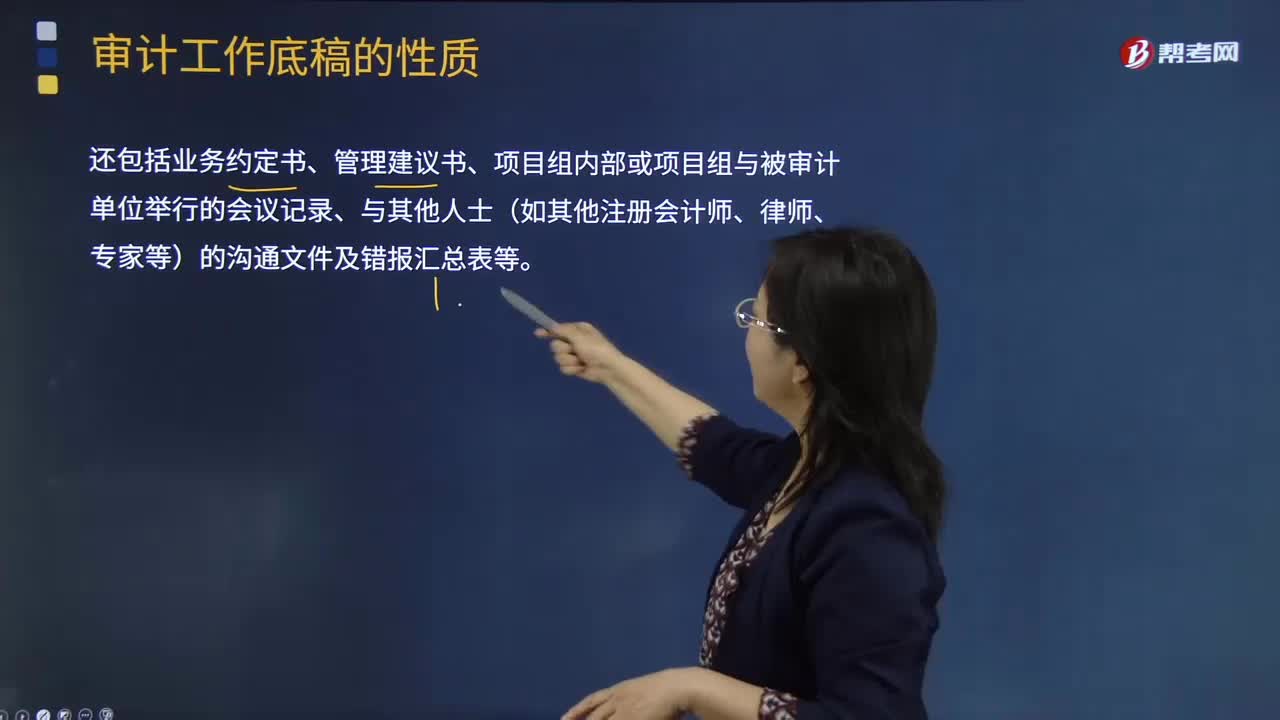

审计工作底稿的内容不包括哪些?:审计工作底稿的内容不包括:草拟的:已被取代的审计工作底稿的草稿或财务报表的草稿;初级的:反映不全面或初步思考的记录;错误的:存在印刷错误或其他错误而作废的文本;重复的:重复的文件记录等。

00:43

00:43

注册会计师的工作内容有哪些?:注册会计师的工作内容有哪些?最主要的工作就是为上市公司之类的大企业提供年终财务审计报告,公司要上市的话也必须有注册会计师对其进行审计。其次就是提供税务筹划与咨询什么的。如果发生了涉及税务问题的行政诉讼,注册会计师也可以参与诉讼。

08:10

08:10

SWOT分析的基本原理及应用有哪些内容?:就是将与研究对象密切相关的各种主要内部优势、劣势和外部的机会和威胁等,SWOT分析是一种综合考虑企业内部条件和外部环境的各种因素,企业内部的优势和劣势是相对于竞争对手而言的。企业外部环境的机会是指环境中对企业有利的因素。SWOT分析中最核心的部分是评价企业的优势和劣势、判断企业所面临的机会和威胁并做出决策,第I类型的企业具有很好的内部优势以及众多的外部机会。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日